1. Investeringane

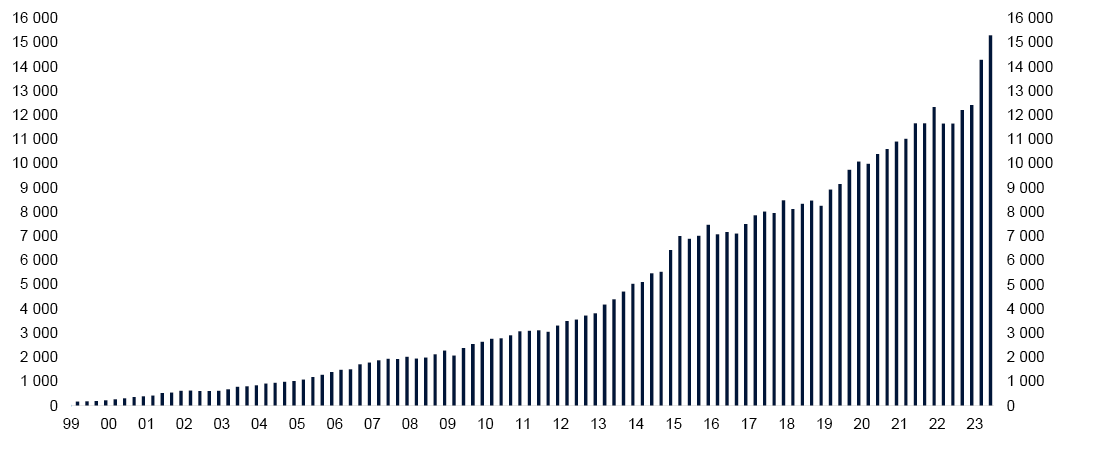

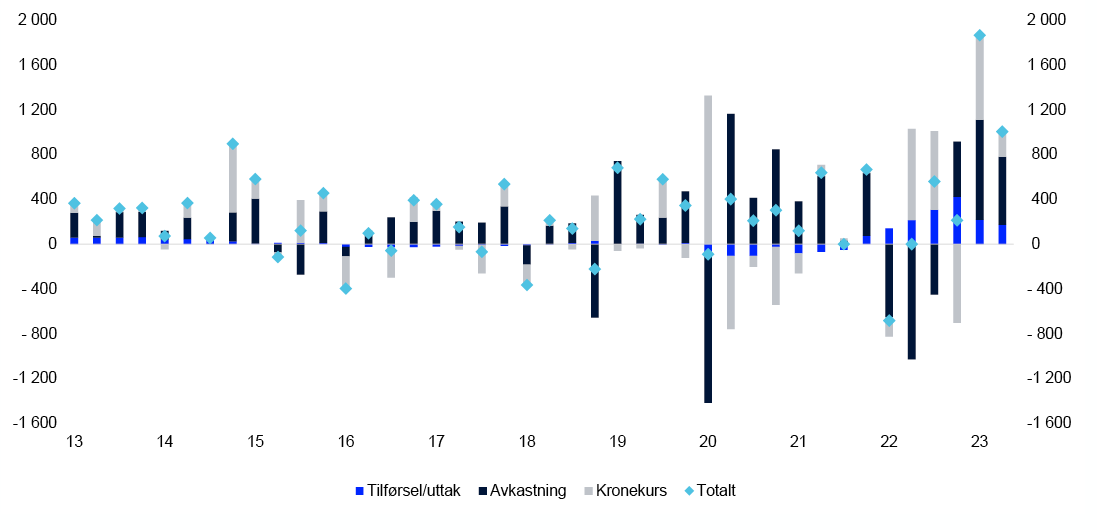

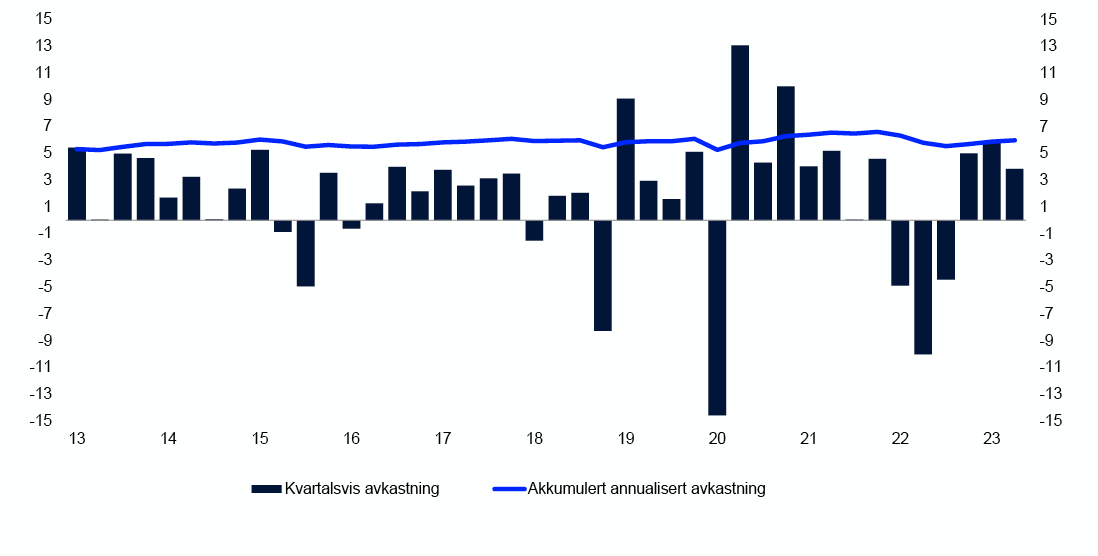

Marknadsverdien til fondet auka med 2 870 milliardar kroner til 15 299 milliardar kroner i det første halvåret av 2023. Ein sterk aksjemarknad og ei svakare krone bidrog til å auke marknadsverdien til fondet målt i kroner. Fondet fekk i perioden ei avkastning på 10,0 prosent, tilsvarande 1 501 milliardar kroner. Dette var 0,23 prosentpoeng lågare enn avkastninga på referanseindeksen.

Marknadsverdien til aksjeinvesteringane var på 10 901 milliardar kroner og renteinvesteringane 4 037 milliardar kroner. Marknadsverdien for unotert eigedom var på 345 milliardar kroner og unotert infrastruktur for fornybar energi 16 milliardar kroner. Aksjeinvesteringane utgjorde 71,3 prosent av verdien til fondet og renteinvesteringane 26,4 prosent. Unotert eigedom utgjorde 2,3 prosent og unotert infrastruktur for fornybar energi 0,1 prosent.

Av den totale endringa i marknadsverdien til fondet utgjorde avkastninga 1 501 milliardar kroner. Det blei tilført 389 milliardar kroner frå staten, og 980 milliardar kom frå ein svekt kronekurs.

Fondet er investert i internasjonale verdipapir og unotert eigedom og infrastruktur i utanlandsk valuta. Avkastninga blir primært målt i internasjonal valuta, det vil seie ei vekta samansetjing av valutaene i referanseindeksen til fondet for aksjar og obligasjonar. Om ikkje anna er oppgitt, er avkastningstala i denne rapporten gitt opp i valutakorga til fondet.

Tabell 1Nøkkeltal i milliardar kroner.

|

Første halvåret 2023 |

1. kv. 2023 |

2022 |

|

|---|---|---|---|

|

Marknadsverdi |

|||

|

Aksjeinvesteringar |

10 901 |

10 023 |

8 672 |

|

Renteinvesteringar |

4 037 |

3 909 |

3 412 |

|

Unoterte eigedomsinvesteringar |

345 |

348 |

330 |

|

Unoterte infrastrukturinvesteringar |

16 |

14 |

15 |

|

Marknadsverdien til fondet1 |

15 299 |

14 294 |

12 429 |

|

Påkommen, ikkje betalt forvaltningsgodtgjersle2 |

0 |

-2 |

0 |

|

Eigars kapital1 |

15 300 |

14 292 |

12 429 |

|

Tilførsel av kapital |

392 |

217 |

1 090 |

|

Uttak av kapital |

- |

- |

- |

|

Utbetalt forvaltningsgodtgjersle3 |

-3 |

0 |

-5 |

|

Avkastning av fondet |

1 501 |

893 |

-1 637 |

|

Endring som følgje av svingingar i kronekursen |

980 |

755 |

642 |

|

Endring i marknadsverdien |

2 870 |

1 865 |

90 |

|

Verdiutvikling f.o.m. første tilførsel i 1996 |

|||

|

Samla tilførsel av kapital |

5 136 |

4 961 |

4 744 |

|

Samla uttak av kapital2 |

-687 |

-685 |

-687 |

|

Avkastning av aksjeinvesteringar |

6 755 |

6 104 |

5 280 |

|

Avkastning av renteinvesteringar |

1 018 |

1 044 |

970 |

|

Avkastning av unoterte eigedomsinvesteringar |

98 |

114 |

119 |

|

Avkastning av unoterte infrastrukturinvesteringar |

1 |

1 |

2 |

|

Samla forvaltningsgodtgjersle3 |

-67 |

-65 |

-63 |

|

Endring som følgje av svingingar i kronekursen |

3 046 |

2 820 |

2 065 |

|

Marknadsverdien til fondet |

15 299 |

14 294 |

12 429 |

|

Samla avkastning |

7 871 |

7 263 |

6 370 |

|

Samla avkastning etter forvaltningskostnader |

7 805 |

7 198 |

6 307 |

1 Marknadsverdien til fondet er presentert i tabellen før påkommen forvaltningsgodtgjersle. Eigars kapital i rekneskapen er lik marknadsverdien til fondet fråtrekt påkommen, ikkje betalt forvaltningsgodtgjersle.

2 Samla tilførsel og uttak av kapital er presenterte i tabellen justert for påkommen, ikkje betalt, forvaltningsgodtgjersle.

3 Forvaltningskostnader er beskrivne i note 11 i rekneskapen.

Tabell 2 Avkastning i prosent målt i valutakorga til fondet.

|

Første halvåret 2023 |

2. kv. 2023 |

1. kv. 2023 |

|

|---|---|---|---|

|

Aksjeinvesteringar |

13,66 |

5,79 |

7,44 |

|

Renteinvesteringar |

2,25 |

-0,47 |

2,73 |

|

Unoterte eigedomsinvesteringar |

-4,57 |

-3,59 |

-1,01 |

|

Unoterte infrastrukturinvesteringar |

-6,53 |

-2,87 |

-3,77 |

|

Avkastning av fondet |

10,00 |

3,85 |

5,92 |

|

Forvaltningskostnader |

0,02 |

0,01 |

0,01 |

|

Avkastning av fondet etter forvaltningskostnader |

9,97 |

3,83 |

5,91 |

Tabell 3 Historiske nøkkeltal i prosent per 30. juni 2023. Annualiserte tal målte i valutakorga til fondet.

|

Sidan 01.01.1998 |

Siste 10 år |

Siste 12 månader |

|

|---|---|---|---|

|

Avkastning på fondet |

5,99 |

7,14 |

10,38 |

|

Årleg prisvekst |

2,11 |

2,40 |

3,87 |

|

Årlege forvaltningskostnader |

0,08 |

0,05 |

0,04 |

|

Netto realavkastning av fondet |

3,72 |

4,58 |

6,23 |

|

Faktisk standardavvik for fondet |

8,37 |

9,35 |

13,58 |

Avkastning av aksjeinvesteringane

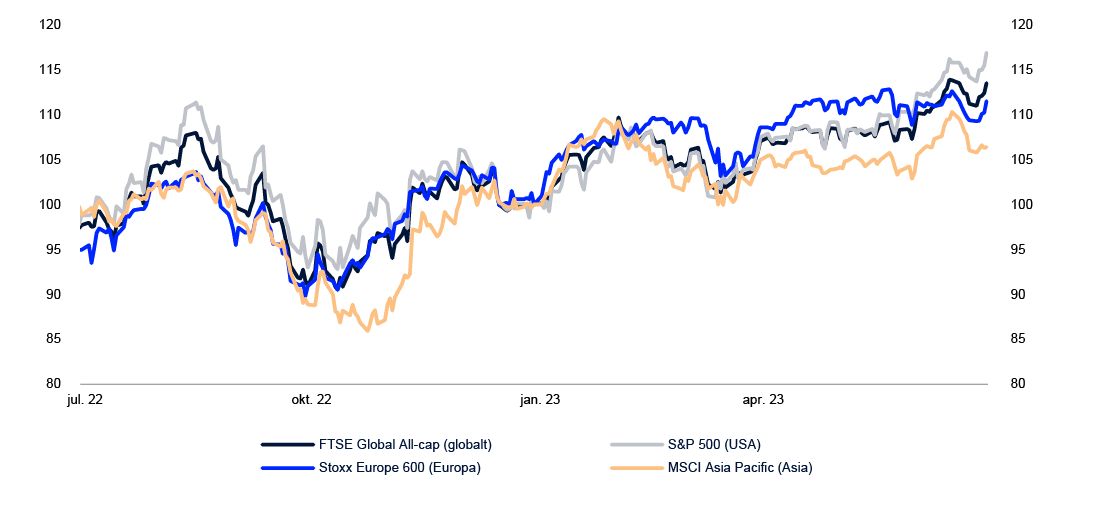

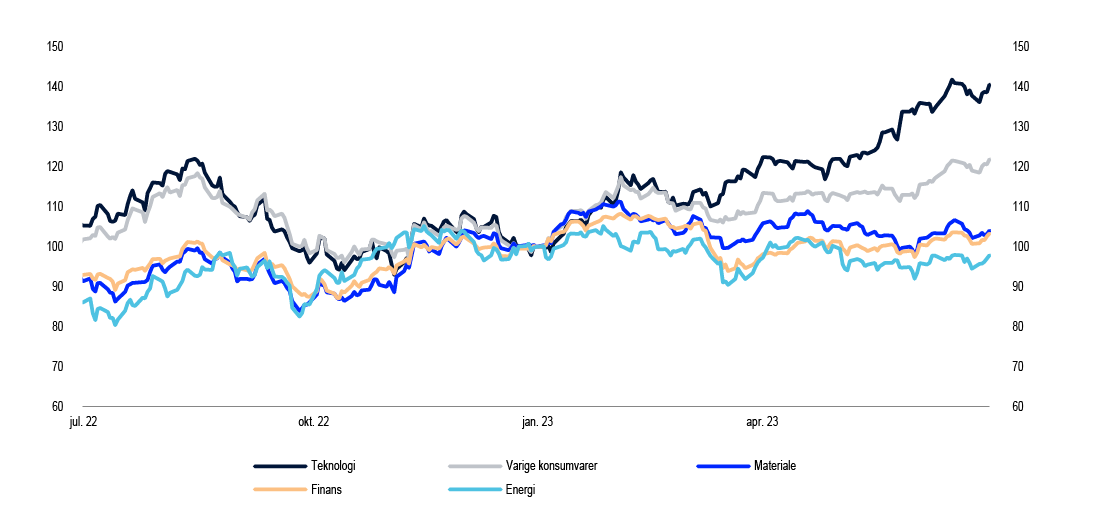

Aksjeinvesteringane til fondet opplevde eit sterkt første halvår etter eit svakt år i 2022. Aksjeinvesteringane fekk i perioden ei avkastning på 13,7 prosent . Sterkast avkastning i halvåret var i teknologi, varige konsumvarer og industri. Energiselskap hadde svakast avkastning.

Sterkast avkastning for teknologiselskap

Teknologiselskap hadde høgast avkastning i halvåret med 38,6 prosent etter eit svakt år i 2022. Sektoren opplevde høg etterspurnad etter nye løysingar innan kunstig intelligens frå dei største internett- og programvareselskapa og halvleiarleverandørane deira.

Selskap som driv med varige konsumvarer, hadde nest sterkast avkastning i halvåret med 20,7 prosent. Trass i auka prisar og høgare renter heldt forbruket og aktiviteten i økonomien seg oppe. Koronarestriksjonane blei oppheva i Kina, noko som førte til ytterlegare optimisme, særleg blant selskap som sel varer i høg prisklasse.

Industri var den tredje sterkaste sektoren i første halvåret med ei avkastning på 15,0 prosent. Ein framleis sterk ordrevekst og ein høgare etterspurnad vog opp for bekymringane for ein økonomisk nedgang. Prisane heldt seg oppe, og kostnadene minka, noko som i mange tilfelle bidrog til svært høge marginar og høg inntening.

Energiselskap hadde ei avkastning på 0,4 prosent i første halvåret. Prisane på olje, gass og raffinerte produkt gjekk ned frå svært høge nivå i 2022. Oljemarknaden var prega av tilbodsoverskot i første halvåret. Gassprisane fall som følgje av ein mild vinter, lågare industriell etterspurnad og dermed høgare lagernivå.

Tabell 4 Avkastninga av aksjeinvesteringane til fondet i første halvåret 2023. Oppgitt i prosent. Målt i internasjonal valuta.

|

Marknad |

Avkastning |

Del av aksjebehaldningane |

|---|---|---|

|

Nord-Amerika |

17,3 |

48,6 |

|

Europa |

13,3 |

28,4 |

|

Asia og Oseania |

6,4 |

20,4 |

|

Framveksande marknader |

5,1 |

10,2 |

Tabell 5 Avkastninga av aksjeinvesteringane til fondet i første halvåret 2023. Oppgitt i prosent. Målt i internasjonal valuta og fordelt på sektor.

|

Sektor |

Avkastning |

Del av aksjebehaldningane1 |

|---|---|---|

|

Materiale |

4,1 |

4,0 |

|

Konsumvarer |

3,7 |

6,1 |

|

Varige konsumvarer |

20,7 |

14,2 |

|

Finans |

5,6 |

14,3 |

|

Helse |

2,8 |

11,8 |

|

Industri |

15,0 |

13,1 |

|

Energi |

0,4 |

3,9 |

|

Teknologi |

38,6 |

21,2 |

|

Telekommunikasjon |

5,4 |

3,3 |

|

Kraft- og vassforsyning |

5,6 |

2,5 |

|

Eigedom |

1,0 |

4,9 |

1 Summerer seg ikkje til 100 prosent fordi kontantar og derivat ikkje er inkluderte.

Målt i amerikanske dollar, med unntak av Stoxx Europe 600, som er målt i euro. Indeksert totalavkastning 31.12.2022 = 100. Kjelde: Bloomberg.

Tabell 6 Dei største aksjebehaldningane i fondet per 30. juni 2023 i millionar kroner.

|

Selskap |

Land |

Behaldning |

|---|---|---|

|

Apple Inc |

USA |

358 871 |

|

Microsoft Corp |

USA |

332 607 |

|

Alphabet Inc |

USA |

174 063 |

|

Amazon.com Inc |

USA |

152 257 |

|

NVIDIA Corp |

USA |

131 730 |

|

Nestle SA |

Sveits |

100 258 |

|

Meta Platforms Inc |

USA |

99 940 |

|

Taiwan Semiconductor Manufacturing Co Ltd |

Taiwan |

84 753 |

|

ASML Holding NV |

Nederland |

84 696 |

|

Tesla Inc |

USA |

80 038 |

|

Novo Nordisk A/S |

Danmark |

74 191 |

|

Shell PLC |

Storbritannia |

69 285 |

|

Berkshire Hathaway Inc |

USA |

67 685 |

|

Roche Holding AG |

Sveits |

65 295 |

|

Samsung Electronics Co Ltd |

Sør-Korea |

63 312 |

|

LVMH Moet Hennessy Louis Vuitton SE |

Frankrike |

59 129 |

|

Novartis AG |

Sveits |

58 074 |

|

Exxon Mobil Corp |

USA |

57 086 |

|

AstraZeneca PLC |

Storbritannia |

55 333 |

|

JPMorgan Chase & Co |

USA |

53 937 |

Avkastning av renteinvesteringane

Renteinvesteringane fekk ei avkastning på 2,2 prosent i første halvåret. Inflasjonen har falle i hovudmarknadene våre. Sentralbankane heldt fram med å stramme inn pengepolitikken i dei fleste marknadene der vi er investerte. Dei lange rentene har i liten grad reagert på dette, og rentekurvene er som eit resultat inverterte, noko som vil seie at ein får høgare renter ved å låne ut pengar i kort tid enn i lang tid. At dei lengre rentene ikkje har rørt seg høgare, har gjort at marknadsverdien på obligasjonsinvesteringane våre har halde seg oppe.

Høgare styringsrente

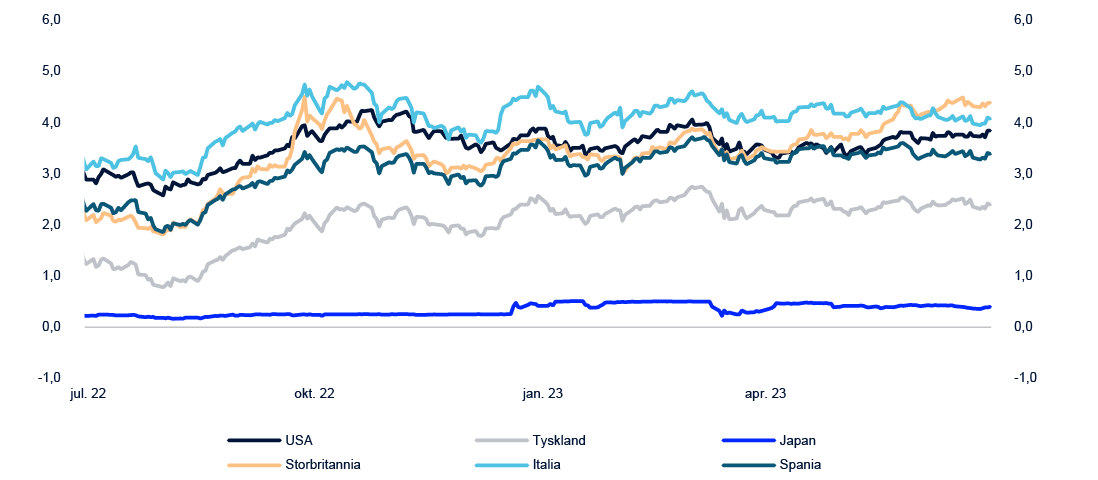

Statsobligasjonar fekk ei avkastning på 1,1 prosent og utgjorde 55,6 prosent av renteinvesteringane til fondet ved utgangen av første halvåret. Dei tre største behaldningane av statsobligasjonar i fondet bestod av obligasjonar utferda av USA, Japan og Tyskland.

Amerikanske statsobligasjonar fekk ei avkastning på 1,4 prosent og stod for 24,7 prosent av renteinvesteringane. Den amerikanske sentralbanken heva styringsrenta med 0,75 prosentpoeng i første halvåret. Banken signaliserer eit framhald av renteaukane i andre halvåret.

Dei eurodenominerte statsobligasjonane fekk på si side ei avkastning på 4,7 prosent og stod for 11,7 prosent av renteinvesteringane. Den europeiske sentralbanken har til saman auka styringsrenta si med 1,5 prosentpoeng i første halvåret. Euroen har styrkt seg i perioden.

Japanske statsobligasjonar fekk ei avkastning på -6,8 prosent og stod for 8,5 prosent av renteinvesteringane. Den japanske sentralbanken har ikkje endra styringsrenta i første halvåret. Den svake avkastninga kjem av at den japanske yenen har svekt seg.

Tabell 7 Avkastninga på renteinvesteringane til fondet i første halvåret 2023. Oppgitt i prosent. Målt i internasjonal valuta og fordelt på sektor.

|

Sektor |

Avkastning |

Del av renteinvesteringane1 |

|---|---|---|

|

Statsobligasjonar2 |

1,1 |

55,6 |

|

Statsrelaterte obligasjonar2 |

3,1 |

10,5 |

|

Realrenteobligasjonar2 |

2,0 |

7,0 |

|

Selskapsobligasjonar |

3,5 |

24,4 |

|

Pantesikra obligasjonar |

2,9 |

7,0 |

1 Summerer seg ikkje til 100 prosent fordi kontantar og derivat ikkje er inkluderte.

2 Nasjonale statar utferdar fleire typar obligasjonar, og desse blir grupperte i ulike kategoriar for renteinvesteringane til fondet. Obligasjonar som er utferda av eit land i valutaen til landet, blir klassifiserte som statsobligasjonar. Obligasjonar som er utferda av eit land i valutaen til eit anna land, inngår i kategorien statsrelaterte obligasjonar. Realrenteobligasjonar som er utferda av eit land, inngår i kategorien realrenteobligasjonar.

Tabell 8 Dei største obligasjonsbehaldningane til fondet per 30. juni 2023 i millionar kroner.

|

Utferdar |

Land |

Behaldning |

|---|---|---|

|

Amerikanske stat |

USA |

1 117 091 |

|

Japanske stat |

Japan |

358 321 |

|

Tyske stat |

Tyskland |

187 667 |

|

Britiske stat |

Storbritannia |

134 296 |

|

Franske stat |

Frankrike |

117 024 |

|

Canadiske stat |

Canada |

99 598 |

|

Monetary Authority of Singapore |

Singapore |

88 582 |

|

Italienske stat |

Italia |

60 800 |

|

Den europeiske unionen |

Internasjonal organisasjon |

51 801 |

|

Nederlandske stat |

Nederland |

48 284 |

|

Canada Mortgage & Housing Corp |

Canada |

45 306 |

|

Australske stat |

Australia |

42 404 |

|

Bank of America Corp |

USA |

33 695 |

|

Spanske stat |

Spania |

27 124 |

|

Austerrikske stat |

Austerrike |

26 020 |

|

Singaporske stat |

Singapore |

21 715 |

|

European Financial Stability Facility |

Internasjonal organisasjon |

21 172 |

|

JPMorgan Chase & Co |

USA |

20 483 |

|

Morgan Stanley |

USA |

19 673 |

|

Belgiske stat |

Belgia |

18 371 |

Avkastning av eigedomsinvesteringane

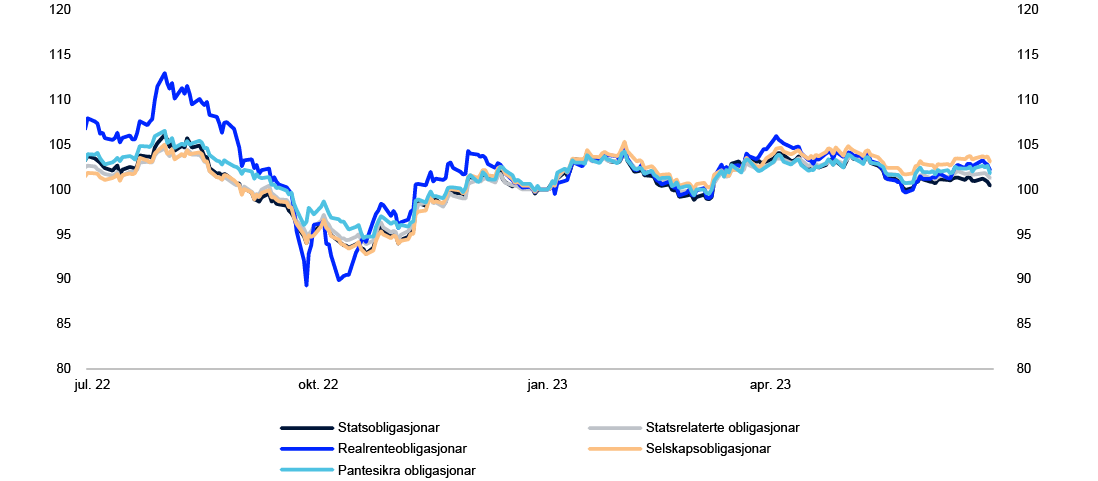

Dei samla investeringane fondet har i eigedom, utgjorde 3,9 prosent av fondet ved utgangen av første halvåret. Avkastninga var -2,0 prosent. Unoterte og noterte eigedomsinvesteringar er forvalta som ein samla strategi for eigedom.

Investeringane i unotert eigedom fekk i første halvåret ei avkastning på -4,6 prosent og stod for 58,4 prosent av eigedomsinvesteringane. Investeringane i notert eigedom fekk ei avkastning på 1,7 prosent.

Den viktigaste drivaren til resultatet i unotert eigedom er investeringane i kontorsektoren, der spesielt dei amerikanske investeringane har sett eit betydeleg verdifall i det første halvåret. Dette kjem i hovudsak av at fleire utleigelokale no står ledige, noko som gir investorane lågare inntekter. Resultatet i den noterte porteføljen har også blitt påverka av den negative utviklinga i den amerikanske kontorsektoren.

Tabell 9 Verdien av eigedomsinvesteringane i millionar kroner per 30. juni 2023.

|

Verdi1 |

|

|---|---|

|

Unoterte eigedomsinvesteringar |

344 529 |

|

Børsnoterte eigedomsinvesteringar |

245 881 |

|

Aggregerte eigedomsinvesteringar |

590 410 |

1 Inkludert bankinnskot og andre fordringar.

Tabell 10 Avkastning av unoterte eigedomsinvesteringar i første halvåret 2023. I prosentpoeng.

|

Avkastning |

|

|---|---|

|

Leigeinntekter |

1,6 |

|

Verdiendringar |

-7,3 |

|

Transaksjonskostnader |

-0,1 |

|

Resultat av valutajusteringar |

1,3 |

|

Totalt |

-4,6 |

Avkastning av investeringane i unotert infrastruktur for fornybar energi

Investeringane fondet har i unotert infrastruktur for fornybar energi, fekk ei avkastning på -6,5 prosent i første halvåret. Den negative avkastninga skriv seg i hovudsak frå lågare forventa kraftprisar.

Fondet gjorde to nye investeringar i unotert infrastruktur for fornybar energi i første halvåret. I januar signerte vi ein avtale om å kjøpe ein andel på 49 prosent av ein portefølje med sol- og landbasert vindkraft i Spania for 600 millionar euro, tilsvarande rundt 6,4 milliardar kroner. I mars signerte vi ein avtale om å kjøpe ein andel på 16,6 prosent i He Dreiht, eit havvindprosjekt på 960 MW under konstruksjon i Tyskland for 430 millionar euro, tilsvarande rundt 4,9 milliardar kroner.

Tabell 11 Verdien av unoterte investeringar i infrastruktur for fornybar energi i millionar kroner per 30. juni 2023.

|

Verdi1 |

|

|---|---|

|

Unoterte infrastrukturinvesteringar |

16 353 |

1 Inkludert bankinnskot og andre fordringar.

Tabell 12 Avkastning av unoterte investeringar i infrastruktur for fornybar energi i første halvåret 2023. I prosent.

|

Avkastning |

|

|---|---|

|

Unoterte infrastrukturinvesteringar |

-6,5 |

Relativ avkastning for fondet

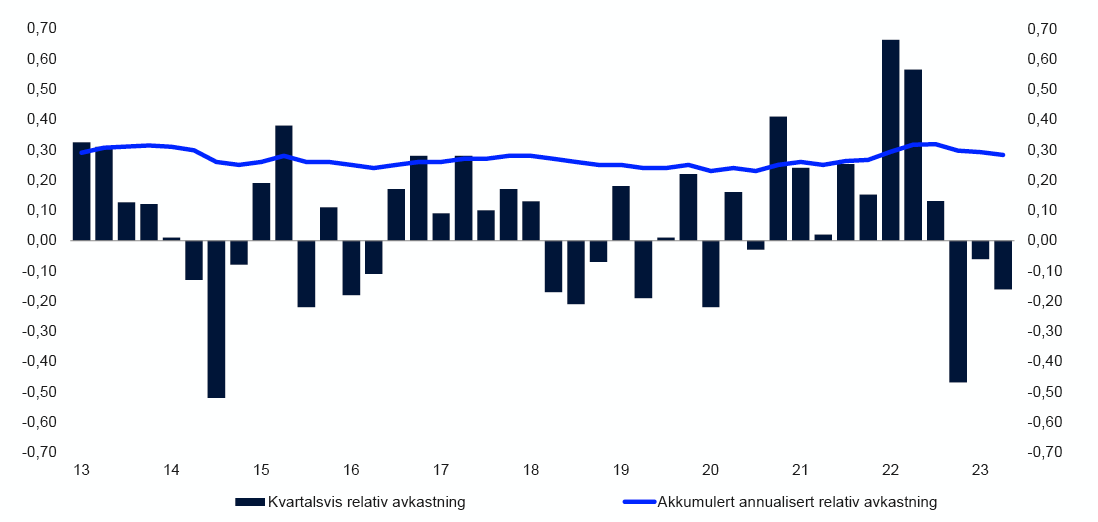

Avkastninga av fondet var 0,23 prosentpoeng lågare enn avkastninga på referanseindeksen frå Finansdepartementet i første halvåret, tilsvarande -33 milliardar kroner. Den relative avkastninga blir broten ned på forvaltningsområda aksje-, rente- og realaktivumforvaltning og på ein allokeringseffekt mellom desse.

Investeringane i unotert eigedom og infrastruktur for fornybar energi bidrog mest negativt til den relative avkastninga av fondet i første halvåret, målt mot aksjane og obligasjonane som utgjer finansieringa av realaktivuma. Dei unoterte eigedomsinvesteringane bidrog med -0,26 prosentpoeng. Det negative resultatet var primært drive av investeringane i kontorsektoren i USA. Dei noterte eigedomsinvesteringane bidrog med -0,07 prosentpoeng til den relative avkastninga, medan investeringane i infrastruktur i fornybar energi bidrog svakt negativt til den relative avkastninga av fondet i første halvåret.

Aksjeforvaltninga bidrog positivt til den relative avkastninga i første halvåret med 0,13 prosentpoeng. Investeringane innanfor sektorane teknologi og finans bidrog mest til meiravkastninga, medan sektoren varige konsumvarer bidrog mest negativt.

Renteforvaltninga til fondet har ei allokering til framveksande marknader, noko som bidrog positivt til den relative avkastninga av forvaltninga i første halvåret. Bidraget frå renteforvaltninga til den relative avkastninga til fondet var 0,06 prosentpoeng.

Det relative resultatet kan også påverkast av ein allokeringseffekt mellom forvaltningsområda. I første halvåret var bidraget frå denne effekten -0,08 prosentpoeng, der fondet har vore undervekta aksjar mot obligasjonar.

Tabell 13 Historisk relativ avkastning i prosentpoeng per 30. juni 2023. Annualiserte tal målte i valutakorga til fondet.

|

|

Sidan 1998 |

Siste 15 år |

Siste 10 år |

Siste 5 år |

Siste 12 månader |

|---|---|---|---|---|---|

|

Relativ avkastning av fondet1 |

0,28 |

0,26 |

0,25 |

0,34 |

-0,58 |

|

Faktisk relativ volatilitet for fondet1 |

0,65 |

0,74 |

0,41 |

0,46 |

0,59 |

|

Informasjonsrate (IR)1,2 for fondet |

0,45 |

0,36 |

0,56 |

0,69 |

-0,99 |

1 Berekna på aggregerte aksje- og renteinvesteringar fram til og med 2016.

2 IR er forholdstalet mellom den gjennomsnittlege månadlege relative avkastninga av fondet og den faktiske relative volatiliteten i fondet. IR viser den relative avkastninga per relative risikoeining.

Tabell 14 Bidrag frå forvaltninga til den relative avkastninga av fondet i prosentpoeng i første halvåret 2023.

|

Totalt |

|

|---|---|

|

Aksjeforvaltninga |

0,13 |

|

Renteforvaltninga |

0,06 |

|

Realaktivumforvaltninga |

-0,34 |

|

Allokering |

-0,08 |

|

Totalt |

-0,23 |

Investeringsramma fondet har

Fondet blir forvalta basert på grenser i mandatet sette av Finansdepartementet.

Tabell 15 Risiko og eksponering for fondet.

|

Grenser fastsette av Finansdepartementet |

30.06.2023 |

|

|---|---|---|

|

Allokering |

Aksjeporteføljen 60–80 prosent av fondet1 |

71,1 |

|

Unotert eigedom inntil 7 prosent av fondet |

2,3 |

|

|

Obligasjonsporteføljen 20–40 prosent av fondet1 |

27,1 |

|

|

Unotert infrastruktur for fornybar energi inntil 2 prosent av fondet |

0,1 |

|

|

Marknadsrisiko |

1,25 prosentpoeng forventa relativ volatilitet for investeringane til fondet |

0,4 |

|

Kredittrisiko |

Inntil 5 prosent av renteinvesteringane kan ha lågare kredittvurdering enn kategori BBB- |

1,1 |

|

Framveksande marknad |

Inntil 5 prosent av renteinvesteringane kan vere investerte i framveksande marknad |

3,0 |

|

Eigarandel |

Maksimalt 10 prosent av aksjar det er stemmerett for i eit børsnotert selskap i aksjeporteføljen2 |

9,6 |

1 Derivat er avbilda med den underliggjande økonomiske eksponeringa.

2 Eigarskap i noterte og unoterte eigedomsselskap er unnateke frå dette.

Operasjonell risikostyring

Hovudstyret i Noregs Bank har bestemt at det i løpet av ein tolv månaders periode skal vere mindre enn 20 prosent sannsyn for at operasjonelle risikofaktorar vil føre til ein finansiell effekt på 750 millionar kroner eller meir.

I første halvåret heldt den estimerte operasjonelle risikoeksponeringa seg innanfor risikotoleransen til styret. Det blei registrert 81 uønskte operasjonelle hendingar. Samla sett gav hendingane ein estimert finansiell effekt på rundt 1,1 milliardar kroner. Mesteparten av den finansielle effekten kjem av ein mindre feil som blei oppdaga i berekninga vår av valutaallokeringa i statsdelen av Finansdepartementets referanseindeks for obligasjonsporteføljen som følgje av at det var brukt feil data.

Ansvarleg forvaltning

Første halvåret er høgsesong for stemmegiving på generalforsamlingane rundt om i selskapa. Meir enn to tredjedelar av årsmøta til selskapa skjer i perioden frå april til juni. Stemmegiving er eit av dei viktigaste verktøya vi har for å utøve eigarrettane våre. Vi stemte ved 8 522 generalforsamlingar i første halvdelen av 2023 og på totalt 94 731 forslag. All stemmegivinga vår blir oppdatert fortløpande på www.nbim.no. I tillegg til informasjon om korleis vi stemte i første halvåret og korleis stemmegivninga vår funger i praksis.

Vi hadde 1 675 møte med selskap i første halvåret. På 63,6 prosent av desse møta tok vi opp tema som selskapsstyring og berekraft. Spørsmåla gjaldt som oftast kapitalstyring, klimaendringar og humankapital.

2. Regnskapet

|

Beløp i millioner kroner |

Note |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|---|

|

Resultat fra porteføljen før gevinst/tap valuta |

||||

|

Inntekt/kostnad fra: |

||||

|

- Aksjer |

4 |

1 470 655 |

-1 383 671 |

-1 201 835 |

|

- Obligasjoner |

4 |

53 550 |

-339 903 |

-453 128 |

|

- Unotert eiendom |

6 |

-20 834 |

21 732 |

-2 213 |

|

- Unotert infrastruktur |

7 |

-1 769 |

-1 162 |

897 |

|

- Finansielle derivater |

4 |

8 177 |

21 271 |

23 926 |

|

- Utlån med sikkerhetsstillelse |

4 193 |

2 008 |

4 845 |

|

|

- Innlån med sikkerhetsstillelse |

-5 808 |

-101 |

-4 792 |

|

|

Skattekostnad |

-6 742 |

-563 |

-4 850 |

|

|

Renteinntekt/kostnad |

-87 |

4 |

-22 |

|

|

Annen inntekt/kostnad |

11 |

-13 |

-4 |

|

|

Porteføljeresultat før gevinst/tap valuta |

1 501 345 |

-1 680 400 |

-1 637 176 |

|

|

Gevinst/tap valuta |

10 |

980 432 |

642 339 |

641 850 |

|

Porteføljeresultat |

2 481 777 |

-1 038 061 |

-995 326 |

|

|

Forvaltningsgodtgjøring |

11 |

-3 502 |

-2 780 |

-5 226 |

|

Resultat og totalresultat |

2 478 274 |

-1 040 841 |

-1 000 551 |

|

Beløp i millioner kroner |

Note |

30.06.2023 |

31.12.2022 |

|---|---|---|---|

|

Eiendeler |

|||

|

Innskudd i banker |

13 433 |

12 061 |

|

|

Utlån med sikkerhetsstillelse |

365 427 |

462 982 |

|

|

Avgitt kontantsikkerhet |

3 857 |

21 601 |

|

|

Uoppgjorte handler |

113 090 |

11 428 |

|

|

Aksjer |

5 |

10 355 651 |

8 138 602 |

|

Utlånte aksjer |

5 |

482 329 |

451 799 |

|

Obligasjoner |

5 |

3 823 460 |

2 968 272 |

|

Utlånte obligasjoner |

5 |

393 327 |

886 555 |

|

Finansielle derivater |

5 |

25 899 |

20 498 |

|

Unotert eiendom |

6 |

343 711 |

329 732 |

|

Unotert infrastruktur |

7 |

15 717 |

14 489 |

|

Fordring kildeskatt |

10 493 |

8 937 |

|

|

Andre eiendeler |

3 688 |

2 017 |

|

|

Fordring forvaltningsgodtgjøring |

198 |

274 |

|

|

Sum eiendeler |

15 950 281 |

13 329 248 |

|

|

Gjeld og eiers kapital |

|||

|

Innlån med sikkerhetsstillelse |

480 355 |

796 082 |

|

|

Mottatt kontantsikkerhet |

22 109 |

14 801 |

|

|

Uoppgjorte handler |

119 860 |

44 329 |

|

|

Finansielle derivater |

5 |

22 717 |

40 159 |

|

Utsatt skatt |

5 519 |

4 488 |

|

|

Annen gjeld |

113 |

56 |

|

|

Sum gjeld |

650 673 |

899 915 |

|

|

Eiers kapital |

15 299 608 |

12 429 334 |

|

|

Sum gjeld og eiers kapital |

15 950 281 |

13 329 248 |

|

Beløp i millioner kroner, innbetaling (+) / utbetaling (-) |

Note |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|---|

|

Operasjonelle aktiviteter |

||||

|

Innbetaling av utbytte fra aksjer |

135 671 |

103 720 |

190 235 |

|

|

Innbetaling av renter fra obligasjoner |

41 148 |

24 789 |

55 724 |

|

|

Innbetaling av renter og utbytte fra unotert eiendom |

6 |

3 367 |

2 969 |

6 156 |

|

Innbetaling av renter og utbytte fra unotert infrastruktur |

7 |

457 |

96 |

162 |

|

Netto innbetaling av renter og honorar fra utlån og innlån med sikkerhetsstillelse |

-3 029 |

1 939 |

1 521 |

|

|

Innbetalinger av utbytte, renter og honorar fra beholdninger i aksjer, obligasjoner, unotert eiendom og unotert infrastruktur |

177 614 |

133 513 |

253 797 |

|

|

Netto kontantstrøm ved kjøp og salg av aksjer |

-318 659 |

-157 205 |

-719 766 |

|

|

Netto kontantstrøm ved kjøp og salg av obligasjoner |

37 690 |

-157 636 |

-702 877 |

|

|

Netto kontantstrøm til/fra investeringer i unotert eiendom |

6 |

-4 382 |

2 148 |

-3 930 |

|

Netto kontantstrøm til/fra investeringer i unotert infrastruktur |

7 |

-1 923 |

373 |

1 143 |

|

Netto kontantstrøm finansielle derivater |

-13 468 |

27 844 |

52 485 |

|

|

Netto kontantstrøm kontantsikkerhet ved derivattransaksjoner |

22 905 |

7 052 |

-16 013 |

|

|

Netto kontantstrøm utlån og innlån med sikkerhetsstillelse |

-274 653 |

-192 642 |

52 860 |

|

|

Netto utbetaling av skatt |

-7 261 |

-8 281 |

-11 058 |

|

|

Netto kontantstrøm knyttet til renter på innskudd i banker og kassekreditt |

55 |

-5 |

30 |

|

|

Netto kontantstrøm knyttet til annen inntekt/kostnad, andre eiendeler og annen gjeld |

1 298 |

254 |

478 |

|

|

Oppgjør av forvaltningsgodtgjøring til Norges Bank1 |

-3 426 |

-2 264 |

-4 964 |

|

|

Netto innbetaling/utbetaling fra operasjonelle aktiviteter |

-384 210 |

-346 849 |

-1 097 816 |

|

|

Finansieringsaktiviteter |

||||

|

Tilførsel fra den norske stat |

390 427 |

355 942 |

1 089 712 |

|

|

Uttak fra den norske stat |

- |

- |

- |

|

|

Netto innbetaling/utbetaling fra finansieringsaktiviteter |

390 427 |

355 942 |

1 089 712 |

|

|

Netto endring innskudd i banker |

||||

|

Innskudd i banker per 1. januar |

12 061 |

18 450 |

18 450 |

|

|

Netto økning/reduksjon av kontanter i perioden |

6 216 |

9 094 |

-8 104 |

|

|

Netto gevinst/tap valuta på kontanter |

-4 844 |

4 591 |

1 715 |

|

|

Innskudd i banker per periodens slutt |

13 433 |

32 134 |

12 061 |

1 Forvaltningsgodtgjøringen som fremkommer i Kontantstrømoppstillingen består av beløp som er tilført eller trukket fra kronekontoen i forbindelse med oppgjør av forvaltningskostnader i Norges Bank.

|

Beløp i millioner kroner |

Tilført fra eier |

Opptjente |

Sum eiers |

|---|---|---|---|

|

1. januar 2022 |

2 967 570 |

9 372 515 |

12 340 085 |

|

Resultat og totalresultat |

- |

-1 040 841 |

-1 040 841 |

|

Tilførsel i perioden |

358 000 |

- |

358 000 |

|

Uttak i perioden |

- |

- |

- |

|

30. juni 2022 |

3 325 570 |

8 331 674 |

11 657 245 |

|

1. juli 2022 |

3 325 570 |

8 331 674 |

11 657 245 |

|

Resultat og totalresultat |

- |

40 290 |

40 290 |

|

Tilførsel i perioden |

731 800 |

- |

731 800 |

|

Uttak i perioden |

- |

- |

- |

|

31. desember 2022 |

4 057 370 |

8 371 964 |

12 429 334 |

|

1. januar 2023 |

4 057 370 |

8 371 964 |

12 429 334 |

|

Resultat og totalresultat |

- |

2 478 274 |

2 478 274 |

|

Tilførsel i perioden |

392 000 |

- |

392 000 |

|

Uttak i perioden |

- |

- |

- |

|

30. juni 2023 |

4 449 370 |

10 850 238 |

15 299 608 |

Norges Banks hovedstyre

Oslo, 11. august 2023

Ida Wolden Bache (sign.)

leder av hovedstyret

Pål Longva (sign.)

første nestleder for hovedstyret

Øystein Børsum (sign.)

andre nestleder for hovedstyret

Kristine Ryssdal (sign.)

styremedlem

Arne Hyttnes (sign.)

styremedlem

Karen Helene Ulltveit-Moe (sign.)

styremedlem

Hans Aasnæs (sign.)

styremedlem

Nina Udnes Tronstad (sign.)

styremedlem

Egil Herman Sjursen (sign.)

styremedlem

Norges Bank Investment Management

Nicolai Tangen (sign.)

leder for Norges Bank Investment Management

Noter

Note 1 Generell informasjon

Innledning

Norges Bank er landets sentralbank. Banken er et eget rettssubjekt og eies av staten. Norges Bank forvalter Statens pensjonsfond utland (SPU) på vegne av Finansdepartementet i henhold til lov om Statens pensjonsfond § 3 annet ledd og mandat for forvaltning av Statens pensjonsfond utland (forvaltningsmandatet), fastsatt av Finansdepartementet.

SPU skal støtte statlig sparing for finansiering av fremtidige utgifter og underbygge langsiktige hensyn ved bruk av Norges petroleumsinntekter. Stortinget har fastsatt rammene i lov om Statens pensjonsfond, og Finansdepartementet har det formelle ansvaret for fondets forvaltning. Hovedstyret i Norges Bank har delegert gjennomføringen av forvaltningsoppdraget til Norges Bank Investment Management (NBIM).

Finansdepartementet har plassert fondsmidlene til forvaltning i SPU som et kroneinnskudd på en særskilt konto i Norges Bank (kronekontoen). Banken skal i eget navn videreplassere kronekontoen i en investeringsportefølje bestående av aksjer, obligasjoner, fast eiendom og infrastruktur for fornybar energi. SPU er i sin helhet investert utenfor Norge.

I henhold til forvaltningsmandatet foretas overføringer til og fra kronekontoen. Når statens petroleumsinntekter overstiger statens oljepengebruk over statsbudsjettet vil det gjøres innskudd på kronekontoen. I motsatte tilfeller vil det gjøres uttak. Overføringer til og fra kronekontoen medfører en tilsvarende endring i eiers kapital.

Godkjenning av delårsregnskapet

Delårsregnskapet til Norges Bank for første halvår 2023, som kun omfatter regnskapsrapporteringen til SPU, ble godkjent av hovedstyret 10. august 2023.

Note 2 Regnskapsprinsipper

Grunnlag for utarbeidelse

Bestemmelser om årsregnskap mv. for Norges Bank (bestemmelsene), som er fastsatt av Finansdepartementet, angir at regnskapsrapporteringen til SPU skal utarbeides i samsvar med International Financial Reporting Standards (IFRS) som fastsatt av EU.

Det sammendratte delårsregnskapet for første halvår 2023 er utarbeidet i samsvar med IAS 34 Delårsrapportering. Delårsregnskapet er presentert i norske kroner og avrundet til nærmeste million. Avrundingsdifferanser kan forekomme.

Delårsregnskapet er utarbeidet basert på de samme regnskapsprinsippene og beregningsmetodene som ble benyttet og opplyst om i årsrapporten for 2022. Fordi et sammendratt delårsregnskap ikke inneholder all informasjon og tilleggsopplysninger som må gis i et årsregnskap, bør det leses i sammenheng med årsrapporten for 2022.

Vesentlige estimater og skjønnsmessige vurderinger

Utarbeidelsen av delårsregnskapet innebærer bruk av usikre estimater og forutsetninger knyttet til fremtidige hendelser som påvirker regnskapsførte beløp for eiendeler, forpliktelser, inntekter og kostnader. Estimater fastsettes basert på tidligere erfaringer og reflekterer ledelsens forventninger om fremtidige hendelser. Faktiske utfall kan avvike fra estimatene. Utarbeidelsen av delårsregnskapet innebærer også skjønnsmessige vurderinger i forbindelse med anvendelsen av regnskapsprinsipper, som kan ha betydelig innvirkning på regnskapet.

I tilfeller hvor det foreligger spesielt usikre estimater eller skjønnsmessige vurderinger, er dette omtalt i de respektive notene.

Note 3 Avkastning

Tabell 3.1 Avkastning

|

1. halvår 2023 |

1. halvår 2022 |

2022 |

|

|---|---|---|---|

|

Avkastning målt i fondets valutakurv (prosent) |

|||

|

Aksjeinvesteringenes avkastning |

13,66 |

-17,05 |

-15,36 |

|

Renteinvesteringenes avkastning |

2,25 |

-9,32 |

-12,11 |

|

Unotert eiendomsavkastning |

-4,57 |

7,12 |

0,07 |

|

Unotert infrastruktursavkastning |

-6,53 |

-13,29 |

5,12 |

|

Fondets avkastning |

10,00 |

-14,41 |

-14,11 |

|

Fondets relative avkastning (prosentpoeng)1 |

-0,23 |

1,13 |

0,87 |

|

Avkastning målt i norske kroner (prosent) |

|||

|

Aksjeinvesteringenes avkastning |

23,80 |

-11,19 |

-9,27 |

|

Renteinvesteringenes avkastning |

11,36 |

-2,91 |

-5,78 |

|

Unotert eiendomsavkastning |

3,94 |

14,69 |

7,27 |

|

Unotert infrastruktursavkastning |

1,81 |

-7,16 |

12,69 |

|

Fondets avkastning |

19,80 |

-8,36 |

-7,93 |

1 Fondets relative avkastning for første halvår 2022 har blitt justert ned med 0,01 prosentpoeng, grunnet en oppdatering av avkastningen til referanseindeksen.

For nærmere informasjon om beregningsmetodene i avkastningsmålingen, se note 3 Avkastning i årsrapporten for 2022.

Note 4 Inntekt/kostnad fra aksjer, obligasjoner og finansielle derivater

Tabell 4.1 til 4.3 spesifiserer inntekts- og kostnadselementer for aksjer, obligasjoner og finansielle derivater, hvor linjen Inntekt/kostnad viser beløpet innregnet i resultatregnskapet for den aktuelle resultatlinjen.

Tabell 4.1 Spesifikasjon Inntekt/kostnad fra aksjer

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Utbytte |

143 696 |

114 063 |

197 631 |

|

Realisert gevinst/tap |

110 967 |

151 303 |

191 774 |

|

Urealisert gevinst/tap |

1 215 992 |

-1 649 037 |

-1 591 241 |

|

Inntekt/kostnad fra aksjer før gevinst/tap valuta |

1 470 655 |

-1 383 671 |

-1 201 835 |

Tabell 4.2 Spesifikasjon Inntekt/kostnad fra obligasjoner

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Renter |

51 263 |

28 019 |

66 093 |

|

Realisert gevinst/tap |

-63 804 |

-58 224 |

-130 749 |

|

Urealisert gevinst/tap |

66 090 |

-309 698 |

-388 472 |

|

Inntekt/kostnad fra obligasjoner før gevinst/tap valuta |

53 550 |

-339 903 |

-453 128 |

Tabell 4.3 Spesifikasjon Inntekt/kostnad fra finansielle derivater

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Renter |

817 |

5 780 |

7 449 |

|

Realisert gevinst/tap |

6 502 |

7 703 |

12 616 |

|

Urealisert gevinst/tap |

858 |

7 788 |

3 862 |

|

Inntekt/kostnad fra finansielle derivater før gevinst/tap valuta |

8 177 |

21 271 |

23 926 |

Note 5 Beholdninger av aksjer, obligasjoner og finansielle derivater

Tabell 5.1 Aksjer

|

30.06.2023 |

31.12.2022 |

|||

|---|---|---|---|---|

|

Beløp i millioner kroner |

Virkelig verdi inkl. opptjent utbytte |

Opptjent utbytte |

Virkelig verdi inkl. opptjent utbytte |

Opptjent utbytte |

|

Aksjer |

10 837 980 |

15 237 |

8 590 402 |

10 306 |

|

Sum aksjer |

10 837 980 |

15 237 |

8 590 402 |

10 306 |

|

Herav utlånte aksjer |

482 329 |

451 799 |

||

Tabell 5.2 Obligasjoner

|

30.06.2023 |

31.12.2022 |

|||||

|---|---|---|---|---|---|---|

|

Beløp i millioner kroner |

Nominell verdi |

Virkelig verdi inkl. opptjente renter |

Opptjente renter |

Nominell verdi |

Virkelig verdi inkl. opptjente renter |

Opptjente renter |

|

Statsobligasjoner |

2 432 539 |

2 243 091 |

13 869 |

2 366 163 |

2 165 605 |

10 509 |

|

Statsrelaterte obligasjoner |

461 747 |

421 964 |

2 917 |

427 547 |

381 848 |

2 034 |

|

Realrenteobligasjoner |

294 497 |

283 953 |

701 |

250 560 |

243 441 |

485 |

|

Selskapsobligasjoner |

1 081 781 |

985 761 |

9 998 |

930 570 |

829 314 |

8 145 |

|

Pantesikrede obligasjoner |

316 789 |

282 018 |

1 443 |

269 778 |

234 618 |

1 045 |

|

Sum obligasjoner |

4 587 352 |

4 216 787 |

28 928 |

4 244 619 |

3 854 827 |

22 218 |

|

Herav utlånte obligasjoner |

393 327 |

886 555 |

||||

Finansielle derivater

Finansielle derivater, som valutaderivater, rentederivater, kredittderivater og futures, benyttes i forvaltningen for å justere eksponeringen innenfor forskjellige porteføljer, som et kostnadseffektivt alternativ til handel i de underliggende verdipapirene. Videre benyttes valutaderivater i forbindelse med likviditetsstyring. Aksjederivater med et opsjonselement er ofte et resultat av selskapshendelser og disse kan konverteres til aksjer eller bli solgt. I tillegg benytter SPU aksjebytteavtaler i kombinasjon med kjøp eller salg av aksjer. Aksjebytteavtalene innregnes ikke i balansen. Se regnskapsprinsipp i note 13 Utlån og innlån med sikkerhetsstillelse i årsrapporten for 2022 for ytterligere informasjon.

Tabell 5.3 spesifiserer finansielle derivater innregnet i balansen. Nominell verdi er grunnlaget for beregning av eventuelle betalingsstrømmer og gevinst/tap for derivatkontraktene. Dette gir informasjon om i hvilken grad ulike typer finansielle derivater benyttes.

Tabell 5.3 Finansielle derivater

|

30.06.2023 |

31.12.2022 |

|||||

|---|---|---|---|---|---|---|

|

Beløp i millioner kroner |

Nominell verdi |

Virkelig verdi |

Nominell verdi |

Virkelig verdi |

||

|

Eiendel |

Gjeld |

Eiendel |

Gjeld |

|||

|

Valutaderivater |

908 478 |

10 643 |

8 351 |

1 028 213 |

6 955 |

28 135 |

|

Rentederivater |

567 742 |

14 762 |

12 781 |

390 528 |

13 049 |

11 615 |

|

Kredittderivater |

97 520 |

84 |

1 553 |

53 290 |

- |

375 |

|

Aksjederivater1 |

- |

405 |

- |

- |

274 |

- |

|

Børsnoterte futureskontrakter2 |

101 731 |

5 |

31 |

91 638 |

221 |

34 |

|

Sum finansielle derivater |

1 675 471 |

25 899 |

22 717 |

1 563 669 |

20 498 |

40 159 |

1 Nominell verdi anses å ikke være relevant for aksjederivater og er derfor ikke inkludert i tabellen.

2 Børsnoterte futureskontrakter gjøres opp daglig med marginbetalinger og virkelig verdi er derfor normalt null ved balansedagen, med unntak av futureskontrakter i enkelte markeder hvor det er ulikt tidspunkt for fastsettelse av markedsverdi for marginering og balanseført verdi.

Note 6 Unotert eiendom

Investeringer i unotert eiendom utføres gjennom datterselskaper av Norges Bank, utelukkende etablert som en del av forvaltningen av SPU. Datterselskaper som er presentert i balansen som Unotert eiendom er målt til virkelig verdi over resultatet. Virkelig verdi av unotert eiendom tilsvarer summen av SPUs andel av eiendeler og forpliktelser som inngår i de underliggende eiendomsselskapene, målt til virkelig verdi. For ytterligere informasjon, se note 2 Regnskapsprinsipper og note 8 Måling til virkelig verdi i årsrapporten for 2022.

I tabellene nedenfor gis en spesifikasjon av inntekt/kostnad, balanseendringer og kontantstrømmer knyttet til investeringer i unotert eiendom. For nærmere informasjon om prinsippene som ligger til grunn for tabellene, se note 6 Unotert eiendom i årsrapporten for 2022.

Tabell 6.1 Inntekt/kostnad fra unotert eiendom

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Innbetaling av renter og utbytte |

3 367 |

2 969 |

6 156 |

|

Urealisert gevinst/tap1 |

-24 201 |

18 762 |

-8 369 |

|

Inntekt/kostnad fra unotert eiendom før gevinst/tap valuta |

-20 834 |

21 732 |

-2 213 |

1 Opptjente renter og utbytte som ikke er oppgjort er inkludert i Urealisert gevinst/tap.

Tabell 6.2 Balanseendringer unotert eiendom

|

Beløp i millioner kroner |

30.06.2023 |

31.12.2022 |

|---|---|---|

|

Unotert eiendom per 1. januar |

329 732 |

310 134 |

|

Netto kontantstrøm til/fra investeringer |

4 382 |

3 930 |

|

Urealisert gevinst/tap |

-24 201 |

-8 369 |

|

Gevinst/tap valuta |

33 798 |

24 036 |

|

Unotert eiendom, utgående balanse for perioden |

343 711 |

329 732 |

Tabell 6.3 spesifiserer kontantstrømmer mellom SPU og datterselskaper presentert som Unotert eiendom, knyttet til løpende drift samt andre aktiviteter.

Tabell 6.3 Kontantstrøm unotert eiendom

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Innbetaling av renter fra løpende drift |

1 007 |

649 |

1 568 |

|

Innbetaling av utbytte fra løpende drift |

2 360 |

1 933 |

4 200 |

|

Innbetaling av interne lån og innskutt kapital fra løpende drift |

761 |

652 |

1 694 |

|

Kontantstrøm fra løpende drift unotert eiendom |

4 128 |

3 234 |

7 463 |

|

Utbetaling til nye investeringer |

-4 449 |

-724 |

-7 074 |

|

Utbetaling til utvikling av bygninger |

-876 |

-415 |

-1 186 |

|

Netto inn-/utbetaling ekstern gjeld |

- |

72 |

72 |

|

Innbetaling av interne lån fra salg |

182 |

2 564 |

2 564 |

|

Innbetaling av renter fra salg |

- |

219 |

219 |

|

Innbetaling av utbytte fra salg |

- |

168 |

168 |

|

Kontantstrøm til/fra andre aktiviteter unotert eiendom |

-5 144 |

1 884 |

-5 237 |

|

Netto kontantstrøm unotert eiendom1 |

-1 016 |

5 118 |

2 225 |

1 Fremgår av kontantstrømoppstillingen som Innbetaling av renter og utbytte fra unotert eiendom og Netto kontantstrøm til/fra investeringer i unotert eiendom. I første halvår 2023 utgjorde dette henholdsvis 3 367 millioner kroner og -4 382 millioner kroner (2 969 millioner kroner og 2 148 millioner kroner i første halvår 2022).

Underliggende eiendomsselskaper

Datterselskapene knyttet til eiendom har investeringer i andre ikke-konsoliderte unoterte selskaper. For ytterligere informasjon, se note 16 Interesser i andre foretak i årsrapporten for 2022.

Tabell 6.4 spesifiserer SPUs andel av netto inntekt generert i de underliggende eiendomsselskapene som er grunnlaget for Inntekt/kostnad fra unotert eiendom presentert i tabell 6.1.

Tabell 6.4 Inntekt fra underliggende eiendomsselskaper

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Netto leieinntekter |

6 945 |

6 044 |

12 807 |

|

Ekstern eiendomsforvaltning - faste honorarer |

-540 |

-525 |

-1 071 |

|

Ekstern eiendomsforvaltning - variable honorarer |

-2 |

-13 |

-33 |

|

Intern eiendomsforvaltning - faste honorarer1 |

-62 |

-47 |

-99 |

|

Driftskostnader i heleide datterselskaper2 |

-41 |

-32 |

-65 |

|

Driftskostnader i felleskontrollert virksomhet |

-58 |

-68 |

-166 |

|

Rentekostnader ekstern gjeld |

-420 |

-320 |

-644 |

|

Betalbar skatt |

-133 |

-123 |

-303 |

|

Netto inntekt fra løpende drift |

5 688 |

4 916 |

10 427 |

|

Realisert gevinst/tap |

1 |

767 |

769 |

|

Urealisert gevinst/tap3 |

-26 302 |

16 155 |

-13 085 |

|

Realisert og urealisert gevinst/tap |

-26 301 |

16 922 |

-12 316 |

|

Transaksjonskostnader og avgifter ved kjøp og salg |

-222 |

-106 |

-324 |

|

Netto inntekt underliggende eiendomsselskaper |

-20 834 |

21 732 |

-2 213 |

1 Intern eiendomsforvaltning utføres på 100 prosent eide eiendommer av ansatte i et heleid, konsolidert datterselskap.

2 Driftskostnader i heleide datterselskaper måles mot den øvre kostnadsrammen fra Finansdepartementet, se note 11 Forvaltningskostnader for mer informasjon.

3 Urealisert gevinst/tap presentert i tabell 6.1 inkluderer netto inntekt i de underliggende eiendomsselskapene som ikke er distribuert tilbake til SPU og vil derfor ikke tilsvare Urealisert gevinst/tap presentert i tabell 6.4.

Tabell 6.5 spesifiserer SPUs andel av eiendeler og forpliktelser i de underliggende eiendomsselskapene som inngår i utgående balanse for Unotert eiendom som presentert i tabell 6.2.

Tabell 6.5 Eiendeler og forpliktelser underliggende eiendomsselskaper

|

Beløp i millioner kroner |

30.06.2023 |

31.12.2022 |

|---|---|---|

|

Bygninger |

372 869 |

356 518 |

|

Ekstern gjeld |

-26 787 |

-24 751 |

|

Netto andre eiendeler og forpliktelser1 |

-2 370 |

-2 036 |

|

Sum eiendeler og forpliktelser underliggende eiendomsselskaper |

343 711 |

329 732 |

1 Netto andre eiendeler og forpliktelser består av kontanter og skatt samt operasjonelle fordringer og forpliktelser.

Note 7 Unotert infrastruktur for fornybar energi

Investeringer i unotert infrastruktur for fornybar energi (Unotert infrastruktur) utføres gjennom datterselskaper av Norges Bank, utelukkende etablert som en del av forvaltningen av SPU. Datterselskaper som er presentert i balansen som Unotert infrastruktur er målt til virkelig verdi over resultatet. Virkelig verdi av unotert infrastruktur tilsvarer summen av SPUs andel av eiendeler og forpliktelser som inngår i de underliggende infrastrukturselskapene, målt til virkelig verdi. For ytterligere informasjon, se note 2 Regnskapsprinsipper og note 8 Måling til virkelig verdi i årsrapporten for 2022.

I tabellene nedenfor gis en spesifikasjon av inntekt/kostnad, balanseendringer og kontantstrømmer knyttet til investeringer i unotert infrastruktur. For nærmere informasjon om prinsippene som ligger til grunn for tabellene, se note 7 Unotert infrastruktur for fornybar energi i årsrapporten for 2022.

Tabell 7.1 Inntekt/kostnad fra unotert infrastruktur

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Innbetaling av renter og utbytte |

457 |

96 |

162 |

|

Urealisert gevinst/tap1 |

-2 226 |

-1 257 |

735 |

|

Inntekt/kostnad fra unotert infrastruktur før gevinst/tap valuta |

-1 769 |

-1 162 |

897 |

1 Opptjente renter og utbytte som ikke er oppgjort er inkludert i Urealisert gevinst/tap.

Tabell 7.2 Balanseendringer unotert infrastruktur

|

Beløp i millioner kroner |

30.06.2023 |

31.12.2022 |

|---|---|---|

|

Unotert infrastruktur per 1. januar |

14 489 |

14 287 |

|

Netto kontantstrøm til/fra investeringer |

1 923 |

-1 143 |

|

Urealisert gevinst/tap |

-2 226 |

735 |

|

Gevinst/tap valuta |

1 531 |

609 |

|

Unotert infrastruktur, utgående balanse for perioden |

15 717 |

14 489 |

Tabell 7.3 spesifiserer kontantstrømmer mellom SPU og datterselskaper presentert som Unotert infrastruktur, knyttet til løpende drift samt andre aktiviteter.

Tabell 7.3 Kontantstrøm unotert infrastruktur

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Innbetaling av renter fra løpende drift |

143 |

96 |

162 |

|

Innbetaling av utbytte fra løpende drift |

314 |

- |

- |

|

Innbetaling av interne lån og innskutt kapital fra løpende drift |

720 |

373 |

1 143 |

|

Kontantstrøm fra løpende drift unotert infrastruktur |

1 177 |

469 |

1 305 |

|

Utbetaling til nye investeringer |

-2 643 |

- |

- |

|

Kontantstrøm til/fra andre aktiviteter unotert infrastruktur |

-2 643 |

- |

- |

|

Netto kontantstrøm unotert infrastruktur1 |

-1 466 |

469 |

1 305 |

1 Fremgår av kontantstrømoppstillingen som Innbetaling av renter og utbytte fra unotert infrastruktur og Netto kontantstrøm til/fra investeringer i unotert infrastruktur. I første halvår 2023 utgjorde dette henholdsvis 457 millioner kroner og -1 923 millioner kroner (96 millioner kroner og 373 millioner kroner i første halvår 2022).

Underliggende infrastrukturselskaper

Datterselskapene knyttet til infrastruktur har investeringer i andre ikke-konsoliderte unoterte selskaper. For ytterligere informasjon, se note 16 Interesser i andre foretak i årsrapporten for 2022.

Tabell 7.4 spesifiserer SPUs andel av netto inntekt generert i de underliggende infrastrukturselskapene som er grunnlaget for Inntekt/kostnad fra unotert infrastruktur presentert i tabell 7.1.

Tabell 7.4 Inntekt fra underliggende infrastrukturselskaper

|

Beløp i millioner kroner |

1. halvår 2023 |

1. halvår 2022 |

2022 |

|---|---|---|---|

|

Netto inntekter fra salg av fornybar energi |

757 |

1 143 |

2 175 |

|

Driftskostnader i heleide datterselskaper1 |

-3 |

-3 |

-6 |

|

Driftskostnader i felleskontrollert virksomhet |

-8 |

-15 |

-16 |

|

Betalbar skatt |

-65 |

-140 |

-353 |

|

Renteinntekter og -kostnader |

12 |

1 |

- |

|

Netto inntekt fra løpende drift |

692 |

985 |

1 799 |

|

Urealisert gevinst/tap2 |

-2 421 |

-2 160 |

-898 |

|

Transaksjonskostnader og avgifter ved kjøp og salg |

-40 |

14 |

-4 |

|

Netto inntekt underliggende infrastrukturselskaper |

-1 769 |

-1 162 |

897 |

1 Driftskostnader i heleide datterselskaper måles mot den øvre kostnadsrammen fra Finansdepartementet, se note 11 Forvaltningskostnader for mer informasjon.

2 Urealisert gevinst/tap presentert i tabell 7.1 inkluderer netto inntekt i de underliggende infrastrukturselskapene som ikke er distribuert tilbake til SPU og vil derfor ikke tilsvare Urealisert gevinst/tap presentert i tabell 7.4.

Tabell 7.5 spesifiserer SPUs andel av eiendeler og forpliktelser i de underliggende infrastrukturselskapene som inngår i utgående balanse for Unotert infrastruktur som presentert i tabell 7.2.

Tabell 7.5 Eiendeler og forpliktelser underliggende infrastrukturselskaper

|

Beløp i millioner kroner |

30.06.2023 |

31.12.2022 |

|---|---|---|

|

Infrastruktureiendeler |

14 061 |

13 983 |

|

Netto andre eiendeler og forpliktelser1 |

1 656 |

506 |

|

Sum eiendeler og forpliktelser underliggende infrastrukturselskaper |

15 717 |

14 489 |

1 Netto andre eiendeler og forpliktelser består av kontanter og skatt samt operasjonelle fordringer og forpliktelser.

Avtaler om kjøp og salg av infrastruktur

Tabell 7.6 spesifiserer annonserte avtaler om kjøp og salg av infrastruktureiendeler som ikke er gjennomført på balansedagen.

Tabell 7.6 Annonserte avtaler om kjøp av infrastruktureiendeler1

|

Type |

Land |

Eierandel |

Valuta |

Pris millioner |

Annonsert kvartal |

Forventet gjennomføring |

|---|---|---|---|---|---|---|

|

Kjøp3 |

Spania |

49,0 |

EUR |

522 |

1. kv. 2023 |

4. kv. 2023–2. kv. 2025 |

|

Kjøp |

Tyskland |

16,6 |

EUR |

430 |

1. kv. 2023 |

3. kv 2023 |

1 Kjøp og salg over 100 millioner amerikanske dollar blir annonsert.

2 Angitt pris er for SPUs eierandel.

3 I januar 2023 signerte Norges Bank en avtale om å kjøpe en andel på 49 prosent av en portefølje med tolv sol- og landbaserte vindkraftprosjekter i Spania. Av de tolv prosjektene er ni under utbygging med forventet ferdigstillelse mellom 4. kvartal 2023 og 2. kvartal 2025. Norges Bank tar eierskap så snart prosjektene er operasjonelle. Prisen i tabellen representerer gjenværende betalingsforpliktelse på balansedagen.

Note 8 Måling til virkelig verdi

Virkelig verdi for majoriteten av eiendeler og gjeld er basert på noterte markedspriser eller observerbare markedsdata. Dersom markedet ikke er aktivt, fastsettes virkelig verdi ved hjelp av standard verdsettelsesmodeller. Måling til virkelig verdi kan være komplekst og kreve skjønnsmessige vurderinger, særlig når observerbare inndata ikke er tilgjengelig. For en oversikt over verdsettelsesmodeller og metoder, samt definisjoner og inndeling i de tre kategoriene i hierarkiet for virkelig verdi, se note 8 Måling til virkelig verdi i årsrapporten for 2022.

Vesentlig estimat

Klassifisering i hierarkiet for virkelig verdi er basert på faste kriterier, hvorav fastsettelse av noen av kriteriene kan kreve bruk av skjønn.

Nivå 3-investeringer består av instrumenter målt til virkelig verdi, men som ikke handles eller prises i et aktivt marked. Virkelig verdi er fastsatt ved bruk av verdsettelsesteknikker som bruker modeller med betydelig bruk av ikke-observerbare inndata. Fastsettelse av forutsetninger som markedsdeltakere vil benytte ved prising av eiendelen eller forpliktelsen når observerbar markedsinformasjon ikke er tilgjengelig, innebærer betydelig utøvelse av skjønn.

Hierarkiet for virkelig verdi

Tabell 8.1 Investeringsporteføljen kategorisert per nivå i verdsettelseshierarkiet

|

Nivå 1 |

Nivå 2 |

Nivå 3 |

Totalt |

|||||

|---|---|---|---|---|---|---|---|---|

|

Beløp i millioner kroner |

30.06.2023 |

31.12.2022 |

30.06.2023 |

31.12.2022 |

30.06.2023 |

31.12.2022 |

30.06.2023 |

31.12.2022 |

|

Aksjer |

10 799 864 |

8 556 594 |

36 640 |

30 602 |

1 476 |

3 206 |

10 837 980 |

8 590 402 |

|

Statsobligasjoner |

1 998 127 |

1 929 618 |

244 964 |

235 987 |

- |

- |

2 243 091 |

2 165 605 |

|

Statsrelaterte obligasjoner |

364 226 |

303 108 |

56 797 |

78 406 |

941 |

334 |

421 964 |

381 848 |

|

Realrenteobligasjoner |

242 317 |

204 037 |

41 636 |

39 404 |

- |

- |

283 953 |

243 441 |

|

Selskapsobligasjoner |

918 470 |

740 645 |

67 287 |

88 663 |

4 |

6 |

985 761 |

829 314 |

|

Pantesikrede obligasjoner |

256 312 |

202 781 |

25 706 |

31 837 |

- |

- |

282 018 |

234 618 |

|

Sum obligasjoner |

3 779 452 |

3 380 189 |

436 390 |

474 297 |

945 |

340 |

4 216 787 |

3 854 827 |

|

Finansielle derivater (eiendeler) |

460 |

429 |

25 438 |

20 024 |

1 |

45 |

25 899 |

20 498 |

|

Finansielle derivater (gjeld) |

-1 584 |

-409 |

-21 133 |

-39 750 |

- |

- |

-22 717 |

-40 159 |

|

Sum finansielle derivater |

-1 124 |

20 |

4 305 |

-19 726 |

1 |

45 |

3 182 |

-19 661 |

|

Unotert eiendom |

- |

- |

- |

- |

343 711 |

329 732 |

343 711 |

329 732 |

|

Unotert infrastruktur |

- |

- |

- |

- |

15 717 |

14 489 |

15 717 |

14 489 |

|

Annet (eiendeler)1 |

- |

- |

509 988 |

519 026 |

- |

- |

509 988 |

519 026 |

|

Annet (gjeld)2 |

- |

- |

-627 956 |

-859 756 |

- |

- |

-627 956 |

-859 756 |

|

Totalt |

14 578 192 |

11 936 803 |

359 367 |

144 443 |

361 850 |

347 812 |

15 299 410 |

12 429 059 |

|

Totalt (prosent) |

95,3 |

96,0 |

2,3 |

1,2 |

2,4 |

2,8 |

100,0 |

100,0 |

1 Annet (eiendeler) består av balanselinjene Innskudd i banker, Utlån med sikkerhetsstillelse, Avgitt kontantsikkerhet, Uoppgjorte handler (eiendeler), Fordring kildeskatt og Andre eiendeler.

2 Annet (gjeld) består av balanselinjene Innlån med sikkerhetsstillelse, Mottatt kontantsikkerhet, Uoppgjorte handler (gjeld), Utsatt skatt og Annen gjeld.

Majoriteten av den totale porteføljen er priset basert på observerbare markedspriser. Ved utgangen av første halvår 2023 var 97,6 prosent av porteføljen klassifisert som nivå 1 eller 2, som er en liten økning fra årsslutt 2022.

Aksjer

Målt som en andel av total verdi var tilnærmet alle aksjer (99,65 prosent) verdsatt basert på offisielle sluttkurser fra børs og klassifisert som nivå 1 ved utgangen av første halvår. En mindre andel av beholdningene (0,34 prosent) var klassifisert som nivå 2 ved utgangen av første halvår. Dette er hovedsakelig aksjer hvor handel nylig er suspendert, eller illikvide beholdninger som ikke handles daglig. Andelen av aksjebeholdninger som ble verdsatt med betydelig bruk av ikke-observerbare inndata og klassifisert som nivå 3 ved utgangen av første halvår var 0,01 prosent. Dette er aksjer som ikke er notert, eller hvor børshandel er suspendert og verdien er justert ned i forhold til siste sluttkurs, basert på selskaps- eller landspesifikke forhold.

Obligasjoner

Majoriteten av obligasjonsbeholdningene har observerbare, bindende markedskurser i aktive markeder og 89,63 prosent av beholdningene var klassifisert som nivå 1 ved utgangen av første halvår. Obligasjonsbeholdninger som ikke har et tilstrekkelig antall observerbare markedskurser eller som er priset basert på sammenlignbare likvide obligasjoner er klassifisert som nivå 2. Disse utgjorde 10,35 prosent av obligasjonsbeholdningene ved utgangen av første halvår. En ubetydelig andel av beholdningene (0,02 prosent) som ikke hadde observerbare kurser var klassifisert som nivå 3 ved utgangen av første halvår, da verdsettelsen var basert på vesentlig bruk av ikke-observerbare inndata.

Unotert eiendom og unotert infrastruktur for fornybar energi

Alle investeringer i unotert eiendom og unotert infrastruktur for fornybar energi er klassifisert som nivå 3, da modeller er brukt for å verdsette de underliggende eiendelene og forpliktelsene, med utstrakt bruk av ikke-observerbare inndata. Eiendommer og investeringer i unotert infrastruktur er målt til verdien fastsatt av eksterne verdsettere. Unntaket er nylige gjennomførte investeringer der kostpris eksklusive transaksjonskostnader normalt er vurdert som det beste anslaget på virkelig verdi, eller tilfeller hvor det finnes indikasjoner på at verdien fastsatt av eksterne verdsettere ikke gjenspeiler virkelig verdi, slik at justering av verdsettelser er berettiget.

Finansielle derivater

Noen aksjederivater (rights og warrants) og kredittbytteavtaler for indekser («CDS Indices») som aktivt handles på børs, er klassifisert som nivå 1. Majoriteten av derivater er klassifisert som nivå 2, da verdsettelsen av disse er basert på standard modeller hvor det er benyttet observerbare inndata. Noen få derivater er verdsatt basert på modeller med utstrakt bruk av ikke-observerbare inndata og er klassifisert som nivå 3.

Andre eiendeler og forpliktelser som inngår i investeringsporteføljen er klassifisert som nivå 2.

Bevegelser mellom nivåer i hierarkiet

Reklassifiseringer mellom nivå 1 og nivå 2

Det har ikke vært vesentlige reklassifiseringer mellom nivå 1 og nivå 2 for aksjebeholdninger i første halvår.

I første halvår ble obligasjonsbeholdninger med en verdi på 81 milliarder kroner reklassifisert fra nivå 2 til nivå 1, hovedsakelig grunnet forbedret likviditet for enkelte beholdninger av selskapsobligasjoner og statsobligasjoner denominert i US dollar. Dette ble motvirket av at obligasjonsbeholdninger med en verdi på 55 milliarder kroner ble reklassifisert fra nivå 1 til nivå 2 på grunn av redusert prisobserverbarhet, primært for Japanske statsobligasjoner og enkelte beholdninger av selskapsobligasjoner.

Reklassifiseringer mellom nivå 2 og nivå 3

I første halvår ble statsrelaterte obligasjoner med en verdi på 650 millioner kroner reklassifisert fra nivå 2 til nivå 3. Dette økte den relative andelen av obligasjoner klassifisert som nivå 3 sammenlignet med årsslutt 2022.

Tabell 8.2 Endringer i nivå 3 beholdninger

|

Beløp i millioner kroner |

01.01.2023 |

Kjøp |

Salg |

Forfalte og innbetalte |

Netto |

Overført |

Overført |

Gevinst/tap valuta |

30.06.2023 |

|---|---|---|---|---|---|---|---|---|---|

|

Aksjer |

3 206 |

- |

-9 |

-4 |

-1 559 |

5 |

-6 |

-157 |

1 476 |

|

Obligasjoner |

340 |

152 |

-147 |

-54 |

34 |

651 |

-97 |

65 |

945 |

|

Finansielle derivater (eiendeler) |

45 |

- |

-44 |

- |

- |

- |

- |

- |

1 |

|

Unotert eiendom1 |

329 732 |

4 382 |

- |

- |

-24 201 |

- |

- |

33 798 |

343 711 |

|

Unotert infrastruktur1 |

14 489 |

1 923 |

- |

- |

-2 226 |

- |

- |

1 531 |

15 717 |

|

Totalt |

347 812 |

6 457 |

-200 |

-59 |

-27 952 |

656 |

-103 |

35 238 |

361 850 |

|

Beløp i millioner kroner |

01.01.2022 |

Kjøp |

Salg |

Forfalte og innbetalte |

Netto |

Overført |

Overført |

Gevinst/tap valuta |

31.12.2022 |

|---|---|---|---|---|---|---|---|---|---|

|

Aksjer |

1 349 |

83 |

-1 014 |

310 |

-28 634 |

27 678 |

-152 |

3 585 |

3 206 |

|

Obligasjoner |

7 |

237 |

- |

- |

-20 |

103 |

- |

13 |

340 |

|

Finansielle derivater (eiendeler) |

- |

- |

- |

- |

-20 |

60 |

- |

5 |

45 |

|

Unotert eiendom1 |

310 134 |

3 930 |

- |

- |

-8 369 |

- |

- |

24 036 |

329 732 |

|

Unotert infrastruktur1 |

14 287 |

-1 143 |

- |

- |

735 |

- |

- |

609 |

14 489 |

|

Totalt |

325 777 |

3 108 |

-1 014 |

310 |

-36 308 |

27 841 |

-152 |

28 248 |

347 812 |

1 Kjøp representerer netto kontantstrøm til investeringer i henholdsvis unotert eiendom og unotert infrastruktur slik det fremkommer i kontantstrømoppstillingen.

Den relative andelen av beholdninger klassifisert som nivå 3 var 2,4 prosent ved utgangen av første halvår, som er en liten nedgang sammenlignet med årsslutt 2022. SPUs samlede beholdninger i nivå 3 utgjorde 361 850 millioner kroner ved utgangen av første halvår, en økning på 14 038 millioner kroner fra årsslutt 2022.

Aksjebeholdninger klassifisert som nivå 3 består hovedsakelig av russiske verdipapirer som er suspendert fra handel eller som blir handlet med restriksjoner. I tråd med metodikken benyttet ved årsslutt er det foretatt en nedjustering i forhold til siste sluttkurs for disse aksjebeholdningene. Nedjusteringen reflekterer den estimerte rabatten markedsdeltakere vil kreve for å gjenspeile risikoen knyttet til den iboende usikkerheten i kontantstrømmene til aksjebeholdningene, samt manglende tilgang til å handle aksjene i markedet. Justeringen i forhold til siste sluttkurs benytter ikke-observerbar inndata og anses som betydelig for virkelig verdi målingen. Ved utgangen av første halvår hadde disse aksjebeholdningene en verdi på 1,3 milliarder kroner, sammenlignet med 3 milliarder kroner ved årsslutt 2022.

Sensitivitetsanalyse for nivå 3 beholdninger

Verdsettelse av nivå 3 beholdninger innebærer utøvelse av skjønn for å fastsette forutsetninger som markedsdeltakere vil benytte når observerbar markedsinformasjon ikke er tilgjengelig.

Investeringer i unotert eiendom representerer det alt vesentligste av beholdninger klassifisert som nivå 3. I sensitivitetsanalysen i tabell 8.3 vises effekten av å benytte rimelige alternative forutsetninger i verdsettelsen av unotert eiendom. For andre beholdninger klassifisert som nivå 3 har det ikke vært vesentlige endringer i sensitivitet sammenlignet med årsslutt 2022.

Tabell 8.3 Ytterligere spesifikasjon nivå 3 og sensitiviteter – unotert eiendom

|

Beløp i millioner kroner |

Nøkkelforutsetninger |

Endring nøkkel- |

Spesifikasjon nivå 3 per 30.06.2023 |

Sensitiviteter 30.06.2023 |

Spesifikasjon nivå 3 per 31.12.2022 |

Sensitiviteter 31.12.2022 |

||

|---|---|---|---|---|---|---|---|---|

|

Ufordelaktige endringer |

Fordelaktige endringer |

Ufordelaktige endringer |

Fordelaktige endringer |

|||||

|

Unotert eiendom |

Avkastningskrav |

0,2 prosentpoeng |

-16 620 |

18 655 |

-15 944 |

17 896 |

||

|

Markedsleie |

2,0 prosent |

-5 590 |

5 598 |

-5 362 |

5 370 |

|||

|

343 711 |

-22 209 |

24 253 |

329 732 |

-21 306 |

23 266 |

|||

Endring i nøkkelforutsetninger kan ha en vesentlig effekt på verdsettelsen av investeringer i unotert eiendom. En rekke nøkkelforutsetninger benyttes, hvor avkastningskrav og markedsleie er de forutsetningene som gir størst utslag i estimat for eiendomsverdiene. I sensitivitetsanalysen illustreres dette ved å benytte andre rimelige alternative forutsetninger for avkastningskrav og markedsleie. Analysen er basert på en statistisk relevant populasjon som er representativ for den unoterte eiendomsporteføljen og reflekterer både fordelaktige og ufordelaktige endringer.

Under en ufordelaktig endring er det beregnet at en økning i avkastningskrav på 0,2 prosentpoeng og en reduksjon i markedsleie på 2 prosent vil redusere den unoterte eiendomsporteføljens verdi med om lag 22 209 millioner kroner eller 6,5 prosent (6,5 prosent ved årsslutt 2022). Under en fordelaktig endring vil en reduksjon i avkastningskrav på 0,2 prosentpoeng og en økning i markedsleie på 2 prosent øke den unoterte eiendomsporteføljens verdi med om lag 24 253 millioner kroner eller 7,1 prosent (7,1 prosent ved årsslutt 2022). Den isolerte effekten av endringer i avkastningskrav og fremtidig markedsleie er presentert i tabell 8.3.

Endringer utenfor intervallene spesifisert ovenfor anses å være mindre rimelige alternative forutsetninger, men hvis utvalget av alternative forutsetninger skulle utvides, vil verdiendringene være lineære.

Note 9 Investeringsrisiko

Investeringsrisiko omfatter markedsrisiko, kredittrisiko og motpartsrisiko. For en nærmere beskrivelse av rammeverket for investeringsrisiko, herunder hoveddimensjoner og målemetoder benyttet for å styre investeringsrisiko, se note 9 Investeringsrisiko i årsrapporten for 2022.

Markedsrisiko

Markedsrisiko er risiko for tap eller endring i markedsverdi for porteføljen eller deler av denne på grunn av endring i variabler i finansmarkedene, samt eiendoms- og infrastrukturverdier. Norges Bank Investment Management måler markedsrisiko både for den faktiske porteføljen og den relative markedsrisikoen for plasseringer for SPU.

Aktivaklasse per land/valuta

Porteføljen er investert på tvers av flere aktivaklasser, land og valutaer, som vist i tabell 9.1.

Tabell 9.1 Fordeling per aktivaklasse, land og valuta

|

Markedsverdi i prosent per land og valuta1 |

Markedsverdi i prosent per aktivaklasse |

Eiendeler minus gjeld før forvaltningsgodtgjøring |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

Aktivaklasse |

Marked |

30.06.2023 |

Marked |

31.12.2022 |

30.06.2023 |

31.12.2022 |

30.06.2023 |

31.12.2022 |

|

|

Aksjer |

Utviklet |

89,7 |

Utviklet |

89,1 |

|||||

|

USA |

47,3 |

USA |

44,7 |

||||||

|

Japan |

7,3 |

Japan |

7,3 |

||||||

|

Storbritannia |

6,5 |

Storbritannia |

7,0 |

||||||

|

Frankrike |

4,6 |

Frankrike |

4,8 |

||||||

|

Sveits |

4,3 |

Sveits |

4,5 |

||||||

|

Sum andre |

19,7 |

Sum andre |

20,8 |

||||||

|

Fremvoksende |

10,3 |

Fremvoksende |

10,9 |

||||||

|

Kina |

3,4 |

Kina |

3,8 |

||||||

|

Taiwan |

2,1 |

India |

2,0 |

||||||

|

India |

1,9 |

Taiwan |

2,0 |

||||||

|

Brasil |

0,6 |

Brasil |

0,5 |

||||||

|

Mexico |

0,4 |

Sør-Afrika |

0,4 |

||||||

|

Sum andre |

1,9 |

Sum andre |

2,2 |

||||||

|

Sum aksjer |

71,25 |

69,77 |

10 901 268 |

8 672 186 |

|||||

|

Obligasjoner |

Utviklet |

99,8 |

Utviklet |

99,7 |

|||||

|

Amerikanske dollar |

49,8 |

Amerikanske dollar |

50,2 |

||||||

|

Euro |

29,3 |

Euro |

28,1 |

||||||

|

Japanske yen |

7,5 |

Japanske yen |

8,0 |

||||||

|

Britiske pund |

4,7 |

Britiske pund |

4,5 |

||||||

|

Kanadiske dollar |

3,6 |

Kanadiske dollar |

3,8 |

||||||

|

Sum andre |

4,8 |

Sum andre |

5,1 |

||||||

|

Fremvoksende2 |

0,2 |

Fremvoksende2 |

0,3 |

||||||

|

Sum obligasjoner |

26,39 |

27,45 |

4 037 260 |

3 412 044 |

|||||

|

Unotert eiendom |

USA |

49,7 |

USA |

51,8 |

|||||

|

Storbritannia |

17,8 |

Frankrike |

16,5 |

||||||

|

Frankrike |

16,1 |

Storbritannia |

16,4 |

||||||

|

Tyskland |

5,7 |

Tyskland |

5,0 |

||||||

|

Sveits |

3,6 |

Sveits |

3,4 |

||||||

|

Sum andre |

7,1 |

Sum andre |

7,0 |

||||||

|

Sum unotert eiendom |

2,25 |

2,66 |

344 529 |

330 300 |

|||||

|

Sum unotert infrastruktur |

0,11 |

0,12 |

16 353 |

14 530 |

|||||

1 Markedsverdi i prosent per land og valuta inkluderer derivater og kontanter.

2 Andelen av obligasjonsporteføljen i individuelle fremvoksende markeders valuta er uvesentlig.

Ved utgangen av første halvår var aksjeandelen i fondet 71,3 prosent, mot 69,8 prosent ved årsslutt 2022. Obligasjonsporteføljens andel av fondet var 26,4 prosent, mot 27,5 prosent ved årsslutt. Unotert eiendom utgjorde 2,3 prosent av fondet, mot 2,7 prosent ved årsslutt. Unotert infrastruktur utgjorde 0,1 prosent av fondet, på samme nivå som ved årsslutt.

Volatilitet