2023 i korte trekk

Langsiktig eierskap i en omskiftelig verden

2023 var preget av krig, klimakrise og inflasjon. Kunstig intelligens gjorde også for alvor sin inntreden i folks liv. Fondet er en langsiktig, tydelig og forutsigbar eier i en omskiftelig verden.

Som global investor står vi last og brast med verdensøkonomien. Fysiske klimaendringer og utviklingen innen kunstig intelligens kom tett på mennesker over hele verden i året som gikk. Dermed kom det også tett på selskapene vi investerer i og forvaltningen av fondet.

Klimarisiko er finansiell risiko. Overgangen til netto nullutslipp er viktig både for samfunnet og økonomien. I juli opplevde vi klodens varmeste dag noensinne målt. 2023 ble det varmeste året siden målingene startet. Hetebølger, ekstremvær og flom rammet millioner av mennesker. Avlinger gikk tapt og oversvømte veier hindret folk i å komme seg på jobb.

Samtidig er avkarboniseringen av energiproduksjon og industri i full gang. Det gir finansielle muligheter. I 2023 lanserte vi skjerpede klimaforventinger til selskapene. Klimaforventningene gjør det tydelig hvordan vi som investor er en støttespiller i selskapenes overgang til netto null. Det holder ikke lenger at selskapene har langsiktige mål. Målene må underbygges med overgangsplaner, tidsbestemte delmål og rapportering om fremdriften.

Kunstig intelligens har for alvor gjort sin inntreden i folks liv. Økt bruk av kunstig intelligens skaper enorme muligheter, men også ny risiko for både selskaper, forbrukere og samfunnet. Mulighetene kunstig intelligens gir for forvaltningen og for selskapene i porteføljen er noe vi jobbet mye med i 2023. For fondet er det samtidig viktig at risikoene som følger med kunstig intelligens er godt håndtert. I august offentliggjorde vi derfor vårt syn på hvordan selskapene kan bruke kunstig intelligens på en ansvarlig måte. Det starter med at styrene tar ansvar. Det avhenger også av åpenhet og etterprøvbarhet, samt at selskapene har en robust og helhetlig risikostyring.

Endringer skjer fort. Som investor er det vår jobb å være i forkant, samtidig som vi er en langsiktig eier. Selskaper og andre investorer skal vite hvor vi står. Slik er vi en tydelig og forutsigbar aksjonær i verden.

Oslo, 7. februar 2024

(sign.)

Nicolai Tangen

Leder for Norges Bank Investment Management

Enda større åpenhet

Åpenhet er viktig både for tillit og bedre resultater. Vi deler nå mer informasjon om arbeidet vårt og hvilke resultater vi oppnår.

I 2023 har vi gjort enda mer informasjon tilgjengelig på våre nettsider, vi har deltatt i enda flere høringer, vi har hatt enda mer dialog med ulike interessenter, og vi har vært enda mer synlige eksternt.

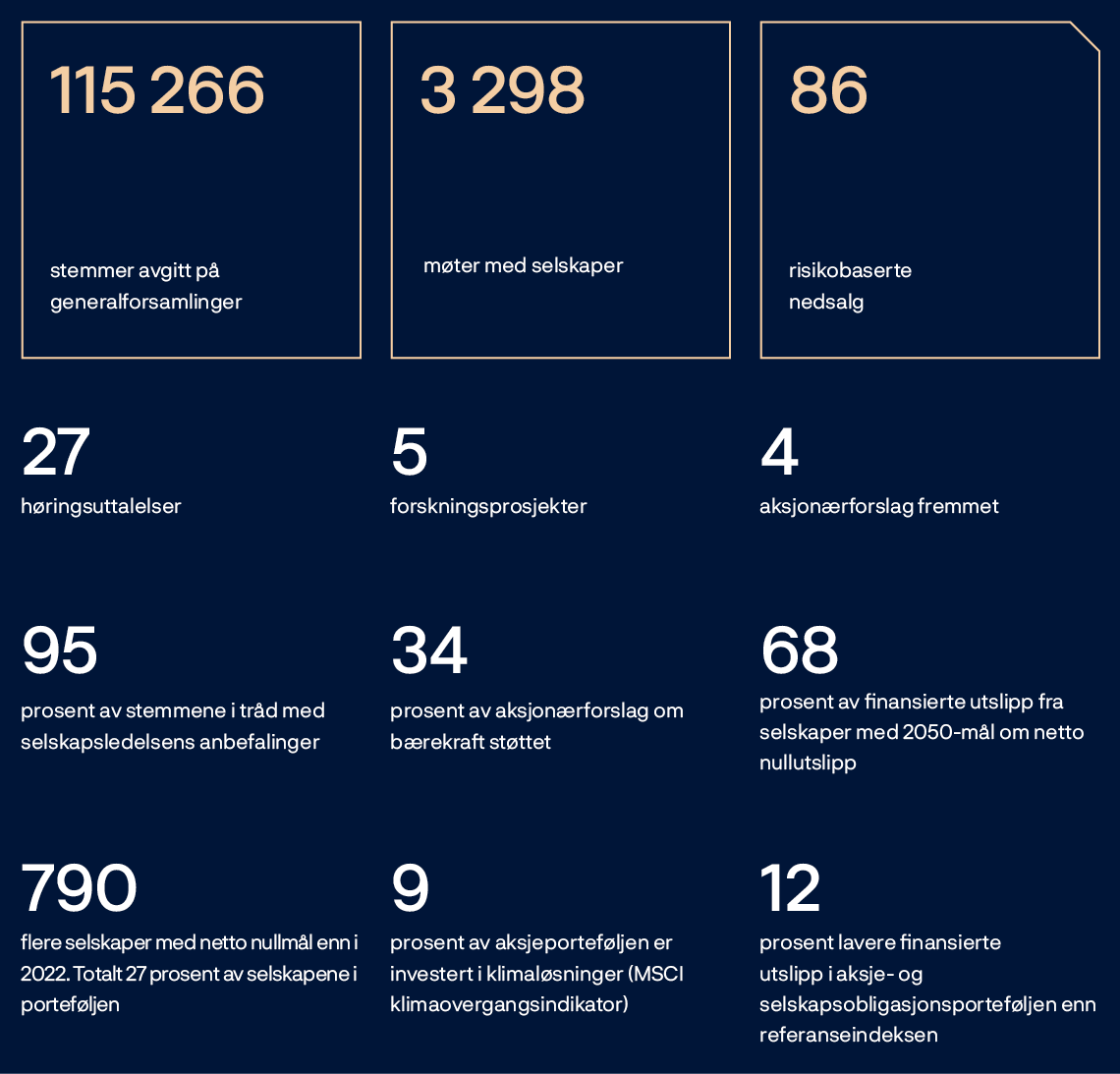

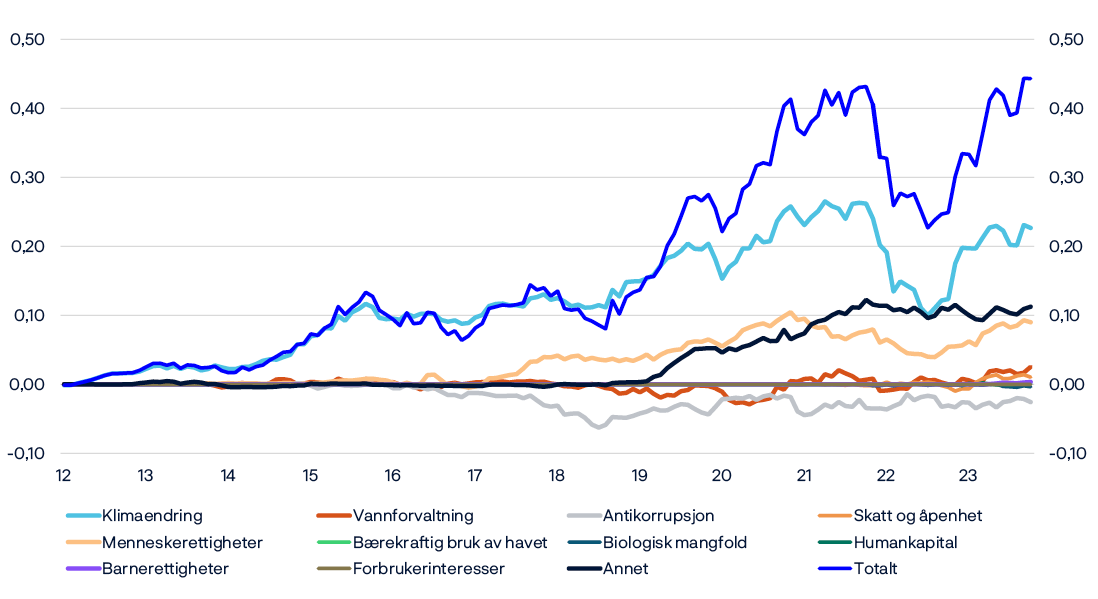

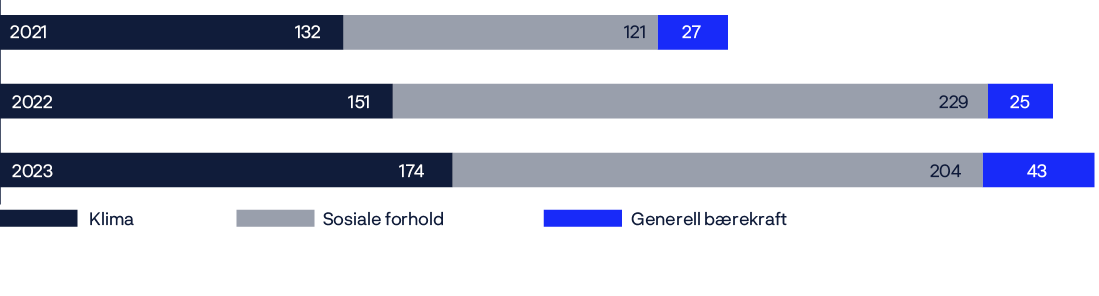

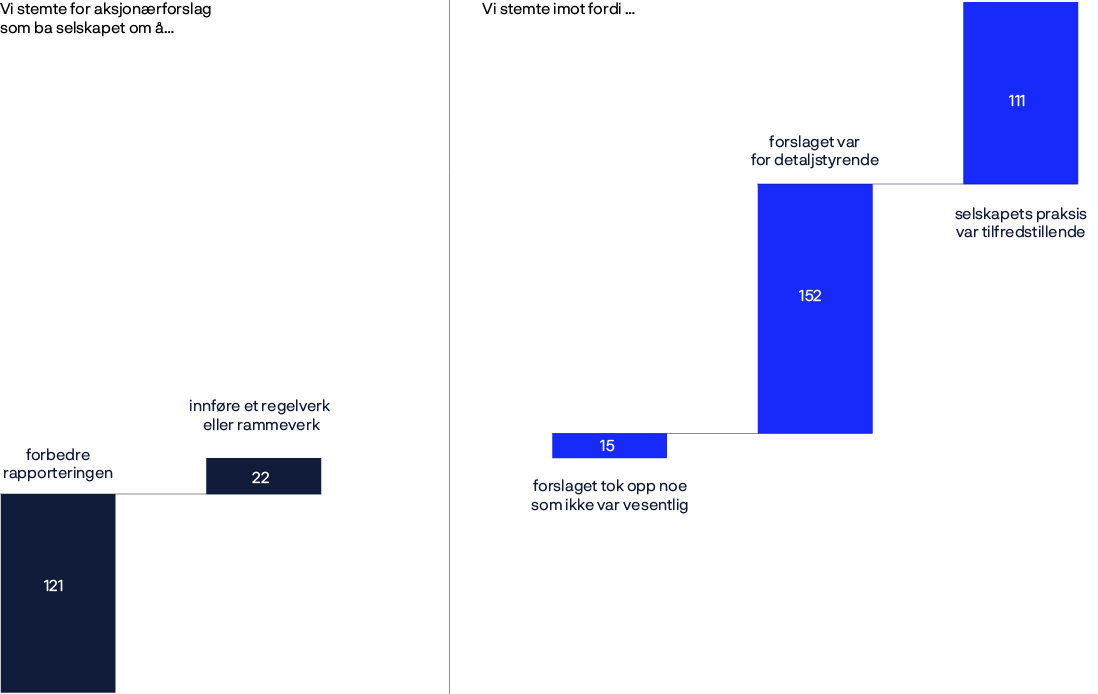

For første gang publiserte vi en stemmerapport like etter stemmesesongen. Vi ønsket å dele ferske tall og fakta rundt trender i stemmesesongen og vår stemmegivning. Vi strammet inn stemmegivningen på viktige tema, som mangfold i styrer og lederlønninger. I tillegg var det et år med en fortsatt økning i aksjonærforslag om bærekraft. For første gang fremmet vi selv aksjonærforslag om klima.

I oktober arrangerte vi et seminar om «Navigating Net Zero», ett år etter at vi publiserte vår ambisiøse klimahandlingsplan. Der presenterte vi arbeidet vårt og den utviklingen vi ser blant de over 8 800 selskapene vi er investert i. Flere setter seg mål og flere har overgangsplaner. Men det er fortsatt en lang vei å gå for å nå ambisjonen om netto nullmål og overgangsplaner for alle selskapene i porteføljen.

I 2023 fikk vi prisen for å være verdens mest åpne fond i kåringen Global Pension Transparency Benchmark. Vi fikk høyeste score i kategorien Responsible investing. Vi håper at denne åpenheten og synligheten kan bidra til at selskaper, investorer og myndigheter dytter i samme retning og dermed oppnår større endringer enn vi får til alene. Men vi håper også at denne åpenheten og denne rapporten bidrar til økt forståelse og engasjement rundt arbeidet vårt. Gjennom engasjement, diskusjoner og innspill kan vi forbedre vårt arbeid, og fortsette å være ledende på ansvarlig forvaltning.

Oslo, 7. februar 2024

(sign.)

Carine Smith Ihenacho

Direktør eierskap og etterlevelse

Hvordan vi jobber

Vi forvalter fondet i henhold til mandatet som er gitt Norges Bank av Finansdepartementet. Målet for forvaltningen av fondet er å oppnå høyest mulig avkastning med akseptabel risiko. Arbeidet vi gjør for å nå dette målet, skal skje innenfor enkelte overordnede rammer. Rammene omfatter bestemmelser om åpenhet, utøvelse av eierrettigheter og ansvarlig forvaltning i tråd med internasjonalt anerkjente prinsipper og standarder. Mandatet fastsetter også at arbeidet med ansvarlig forvaltning skal baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen.

Fondets langsiktige avkastning er avhengig av bærekraftig økonomisk, miljø- og samfunnsmessig utvikling, samt av velfungerende, legitime og effektive markeder. Gjennom ansvarlig forvaltning ønsker vi å fremme langsiktig verdiskaping i våre investeringer og redusere den finansielle risikoen ved miljømessige og sosiale forhold forbundet med selskapene vi investerer i. I tråd med internasjonale standarder utfører vi også aktsomhetsvurderinger knyttet til miljø og samfunn, og bruker innflytelsen vår til å fremme et ansvarlig næringsliv. Vårt ansvarlige forvaltningsarbeid er rettet inn mot markedet, porteføljen og selskapene.

Markedet

Målet vårt er å bidra til velfungerende markeder, god selskapsstyring og bærekraftige forretningsmodeller. Vi fremmer våre økonomiske interesser på en forutsigbar måte gjennom klare prinsipper og åpenhet. I tillegg legger vi til rette for akademisk forskning som bidrar til å øke kunnskap om ansvarlig forvaltning.

Porteføljen

Målet vårt er å integrere hensynet til miljø, samfunn og selskapsstyring (ESG) i investeringsbeslutningene og vurdere selskapers evne til å skape langsiktig verdi. Dette hjelper oss med å håndtere risiko og å identifisere eierskap- og investeringsmuligheter, for eksempel i omstillingen til en lavkarbonøkonomi.

Selskapene

Målet vårt er å redusere risiko og fremme langsiktig verdiskaping i selskapene vi investerer i ved å være en aktiv eier. Det gjør vi gjennom dialog med selskapene og ved stemmegivning på generalforsamlingene deres. I enkelte tilfeller finnes det selskaper vi ikke ønsker å investere i av etiske hensyn. Ved beskyldninger om markedsmisbruk fra selskaper, kan vi overveie rettslige skritt for å beskytte våre interesser.

Høydepunkter fra 2023

I 2023 hadde vi fremdrift i arbeidet med klimahandlingsplanen. Vi rettet også søkelyset mot ansvarlig bruk av kunstig intelligens og hvordan det er relevant for oss som en investor. I tillegg fortsatte vi å øke åpenheten rundt stemmegivningen og resultatene våre.

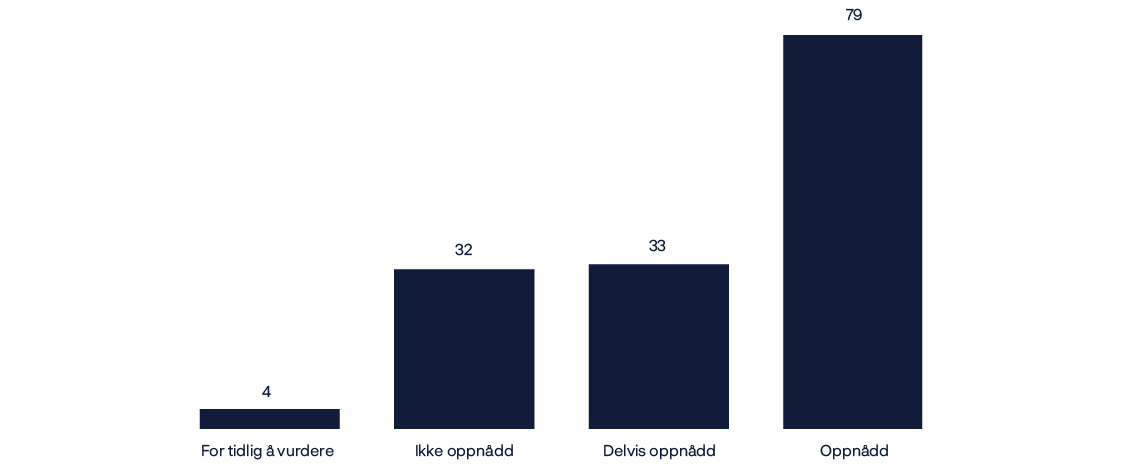

Resultater fra arbeidet med klimahandlingsplanen

Vi har som ambisjon at selskapene vi investerer i, skal oppnå netto nullutslipp innen 2050. Vi forventer at selskaper med høye utslipp setter netto nullmål raskt, og at alle selskaper setter netto nullmål innen 2040. For våre investeringer i unotert fast eiendom, har vi satt mål om netto nullutslipp innen 2050 og 40 prosent reduksjon i utslippsintensitet innen 2030.

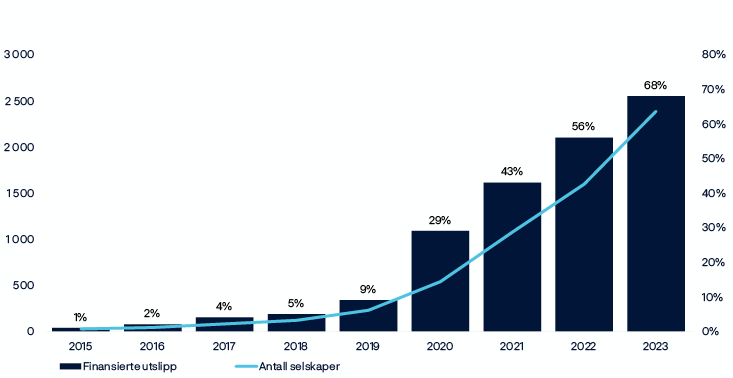

2023 var det første hele året med klimahandlingsplanen. Vi satte i gang netto nulldialoger med mange selskaper, understøttet av nye systemer og analyser samt oppdaterte forventninger. Det er for tidlig å evaluere resultatene, men vi ser allerede tegn til positiv utvikling. Ved slutten av 2023 hadde 2 385 porteføljeselskaper satt vitenskapsbaserte netto nullmål for 2050, en økning på 790 selskaper siden 2022. 68 prosent av de finansierte utslippene våre er dekket av netto nullmål for 2050, som er en nøkkelindikator i handlingsplanen. Se vedlegget om klimarisiko for ytterligere omtale av finansierte utslipp.

Selskaper med 2050 netto nullmål.

Antall selskaper og prosent av finansierte utslipp.

Åpenhet er sentralt i klimahandlingsplanen vår. Vi gir i år mer informasjon om finansierte utslipp og andre indikatorer for klimarisiko i rapporteringen av fondets klimarisiko. Vi rapporterer finansierte ramme 3-utslipp som er utregnet i tråd med retningslinjene til Partnership for Carbon Accounting Financials (PCAF). I tillegg rapporterer vi mer om porteføljeselskapenes mål for netto nullutslipp, og publiserer på våre nettsider en oversikt over hvorvidt selskapene vi har hatt dialog med har vitenskapsbaserte netto nullmål for 2050.

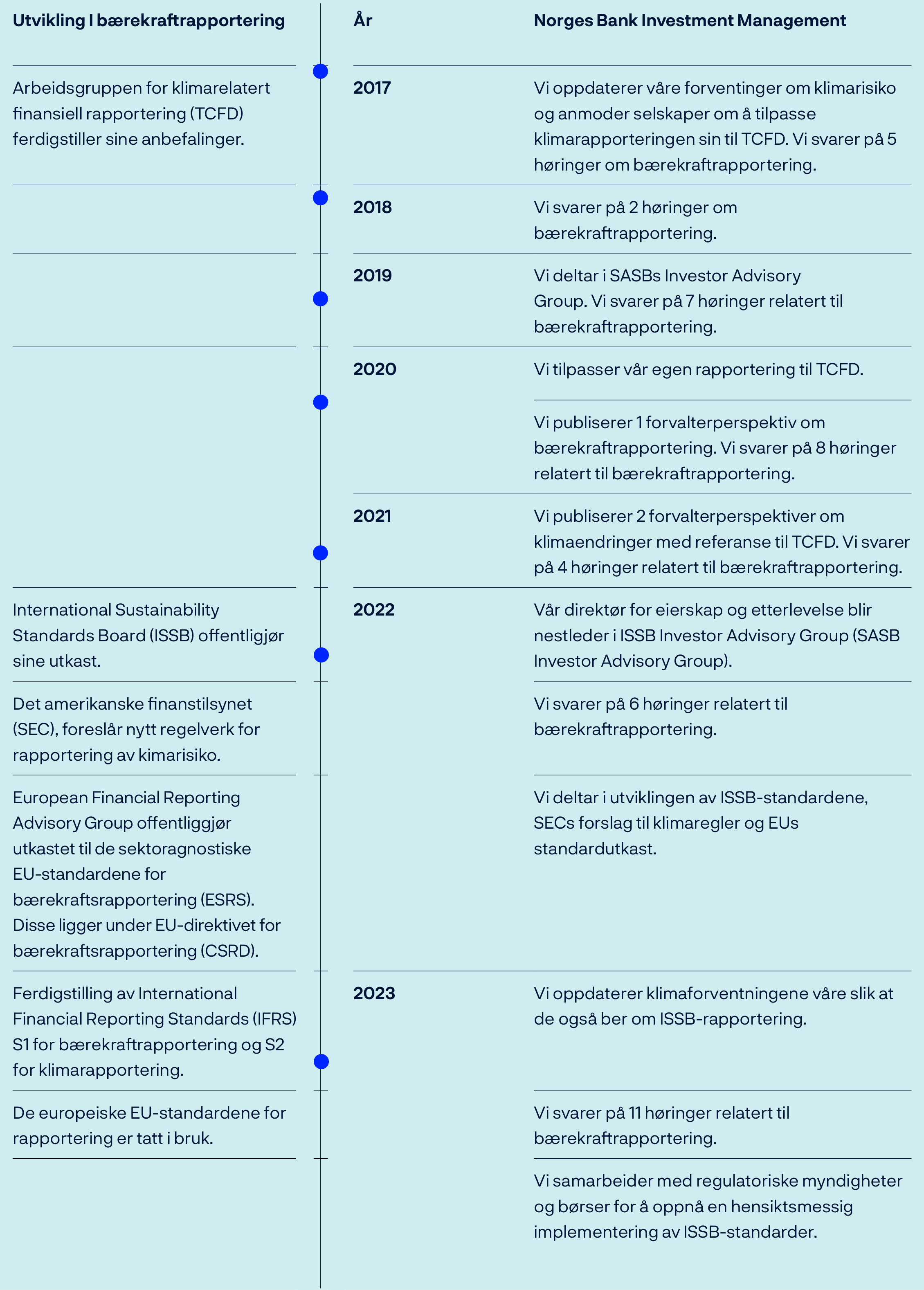

På markedsnivå var publiseringen av International Sustainability Standards Board (ISSB) sin rapporteringsstandard for klima en viktig milepæl. Vi har jobbet for denne standarden i lang tid. I 2023 svarte vi på fem klimarelaterte høringer fra standardsettere i viktige markeder. Vi oppdaterte klimaforventningene våre og la større vekt på målsetting, omstillingsplaner og gjennomføring. For å støtte arbeidet med nye standarder for omstillingsplanlegging bidro vi til en arbeidsgruppe i UK Transition Plan Taskforce (TPT). Vi deltok også i to nye klimarelaterte initiativer organisert av Carbon Risk Real Estate Monitor (CRREM).

På porteføljenivå tok vi ytterligere skritt for å sikre porteføljen mot klimarisiko. Vi analyserer allerede utslippene i eiendomsporteføljen vår mot CRREMs utslippsbane mot netto null i 2050. I et pilotprosjekt for sementindustrien, som er en nøkkelindustri for klimaomstillingen, analyserte vi produsentenes mål opp mot anerkjente utslippsbaner på industrinivå mot netto null. For å redusere klimarisikoen solgte vi oss ut av 11 selskaper. Vi investerte i en portefølje på 1,3 GW med vind- og solparker i Spania og kjøpte en eierandel i et tysk havvindprosjekt på 960 MW.

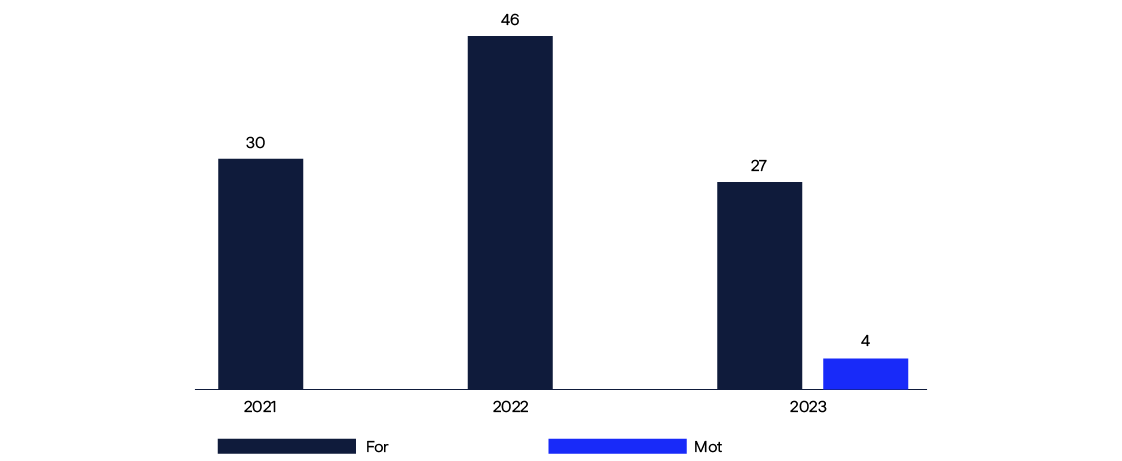

På selskapsnivå er vi godt på vei til å ha dialog om netto null med selskaper som til sammen representerer 70 prosent av våre finansierte utslipp innen 2025. Bare i 2023 var vi i dialog eller tok skriftlig kontakt med 633 selskaper om klimarisiko, som til sammen utgjør 70 prosent av våre finansierte utslipp. For 42 prosent hadde vi spesifikke netto nulldialoger. Vi innførte et nytt datasystem for å spore aktivitet og fremdrift i eierskapsarbeidet. Mangel på fremdrift hos selskapene kan påvirke stemmegivningen vår. Vi stemte imot styremedlemmer i 22 selskaper på grunn av klimahensyn og fremmet fire aksjonærforslag i USA. For å bidra til at investeringsprosesser hensyntar klimarisiko arrangerte vi i oktober et bærekraftseminar sammen med andre institusjonelle investorer. Her delte toppledere fra ledende selskaper sine syn på forretningsmuligheter i klimaomstillingen.

I 2023 hadde vi tre møter med vårt rådgivende utvalg for klimarisiko. I disse møtene fikk vi råd om oppdateringen av klimaforventningene våre, og temaer knyttet til avkarbonisering, lederlønn, fysisk klimarisiko og hvordan forskjellige sektorer avhenger av hverandre i klimaomstillingen.

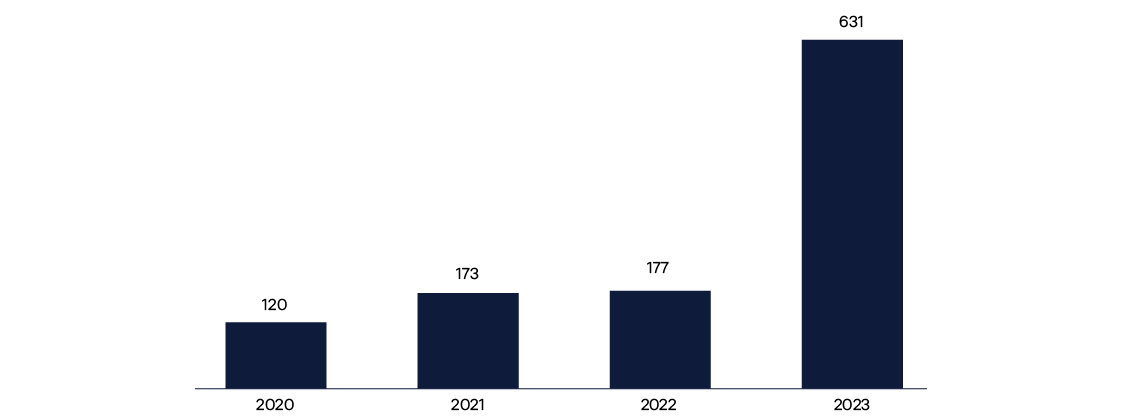

Antall selskapsmøter hvor kunstig intelligens ble diskutert.

Ansvarlig bruk av kunstig intelligens

I 2023 tok kunstig intelligens (KI) marked og mennesker med storm. Ved å bidra til økt innovasjon og effektivitet, kan KI gi betydelige gevinster for selskaper. KI har potensial til å revolusjonere bransjer, endre økonomiske forhold og påvirke samfunnet positivt. Samtidig kan utvikling og bruk av KI medføre risiko for selskaper, mennesker og samfunn.

Som investor ser vi på ansvarlig utvikling og bruk av KI som grunnleggende for ansvarlig næringsliv og nødvendig for å utfylle reguleringer som er under utvikling. Vi tror at ansvarlig bruk av KI vil være viktig for velfungerende markeder og legitime produkter og tjenester, og at det vil kunne påvirke den finansielle avkastningen på investeringene våre over tid. Ettersom oppmerksomheten rundt KI, og spesielt generativ KI, økte betydelig i 2023, mener vi at investorer bør formidle tydelig at selskaper må ha en ansvarlig tilnærming til utvikling og bruk av KI.

I august 2023 offentliggjorde vi våre synspunkter om ansvarlig KI. Vi mener nøkkelelementer ved ansvarlig KI er:

Styrets ansvar

Styrene har en nøkkelrolle i å sikre at selskapsstyring og strategi balanserer verdien av ny teknologi opp mot potensielle risikoer. Dette vil kreve kompetanse og ressurser som står i forhold til selskapets risikoeksponering og forretningsmodell.

Åpenhet og etterprøvbarhet

Selskaper bør kunne forklare hvordan KI-systemene de utvikler eller bruker, er utviklet, trent og testet, samt hvordan de samsvarer med menneskelige verdier og intensjoner. Interessenter bør ha mulighet til å vurdere de potensielle konsekvensene av KI og hvor nøyaktig, effektivt og pålitelig det er.

Robust risikostyring

Prosesser for håndtering av risiko bør være proaktive, dekkende og forholdsmessige. De bør avdekke, vurdere og håndtere risikoer for forretningsvirksomheten, mennesker og samfunn. Risikohåndteringen av KI bør favne bredt og omfatte privatliv, sikkerhet og ikke-diskriminering, og den bør sikre menneskelig tilsyn og kontroll.

Vi formidlet vårt syn på ansvarlig KI til markedet, regulatoriske myndigheter, standardsettere, sivilsamfunnet og andre investorer. Vi ble med i en ekspertgruppe etablert av OECD om KI-relatert risiko og ansvar, samt World Economic Forums prosjekt for å styrke investorers tilnærming til KI i eierskapsarbeidet. Vi støtter opp om utviklingen av internasjonale standarder og rammeverk for sammenhengende og helhetlig håndtering av KI-relaterte risikoer og konsekvenser.

Vi delte vårt syn med styrene i 60 av fondets største porteføljeselskaper. Vi så nærmere på temaer som bruk av KI i helsesektoren, negativ innvirkning på barn i digitale miljøer og styrets tilsyn og styringsstrukturer for KI hos selskaper som utvikler KI-modeller og systemer. Vi prioriterer disse temaene i vår dialog med selskapene.

Mer innflytelse med åpenhet i stemmegivningen

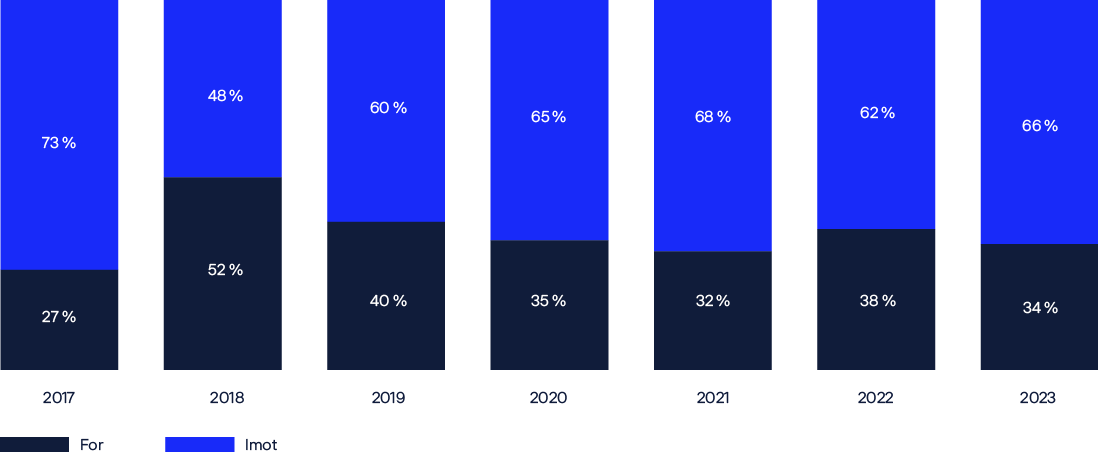

Vår ambisjon om å være verdens mest åpne fond gjelder ikke minst for stemmegivningen vår. Vi har også som mål å være konsistente i stemmegivningen. Åpenhet gjør oss som eier mer forutsigbare og bidrar til forbedringer i markedet.

Vi har offentligjort våre globale retningslinjer for stemmegivning siden 2016. I tillegg kommuniserer vi åpent om endringer som er gjort i disse retningslinjene over tid, blant annet om endringer som har som formål å bidra til gradvis implementering av våre globale forventninger og posisjoner. I 2023 utvidet vi våre retningslinjer for Japan med krav om minst ett kvinnelig styremedlem og at minst én tredjedel av styremedlemmene skal være uavhengige. Vi sikter mot at stemmeretningslinjene for Japan over tid blir i tråd med vår globale posisjon om kjønnsbalanse.

Siden 2021 har vi kunngjort stemmeintensjonene våre fem dager før generalforsamlingen. Vi har lagt ved en kort begrunnelse med henvisning til retningslinjene våre hver gang vi stemmer imot styrets anbefalinger. I 2023 utvidet vi forhåndskunngjøringene våre til å omfatte begrunnelser når vi stemmer i tråd med styrets anbefaling, men mot et bærekraftrelatert aksjonærforslag.

Våre stemmedata blir tilgjengeliggjort ved hjelp av et åpent programmeringsgrensesnitt (API). API-et lar enhver bruker få tilgang til dataene direkte, noe som gjør det mulig for dataleverandører å formidle stemmedataene våre til det bredere markedet.

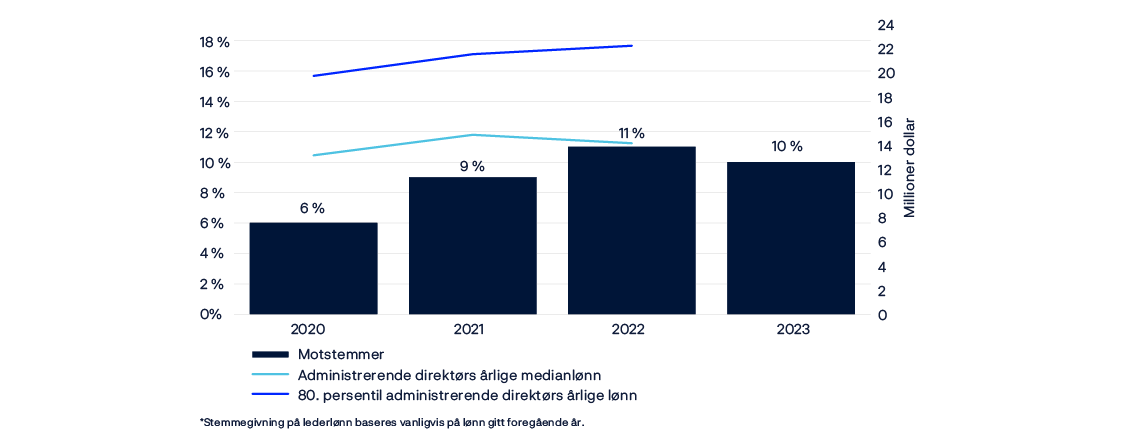

Vi samarbeider med forskere ved akademiske institusjoner for å se på virkningen av forhåndskunngjøringene våre. Vi tror at dette forskningsprosjektet kan hjelpe oss med å evaluere arbeidet. Det kan gi en bedre forståelse av hvordan åpenhet om stemmegivning kan påvirke stemmeresultater og i siste instans selskaper. Foreløpige resultater antyder at kunngjøringen i forkant har en effekt. Når vi planlegger å stemme mot et forslag, følger andre aksjonærer etter og motstemmene øker i gjennomsnitt med 3 prosentpoeng.

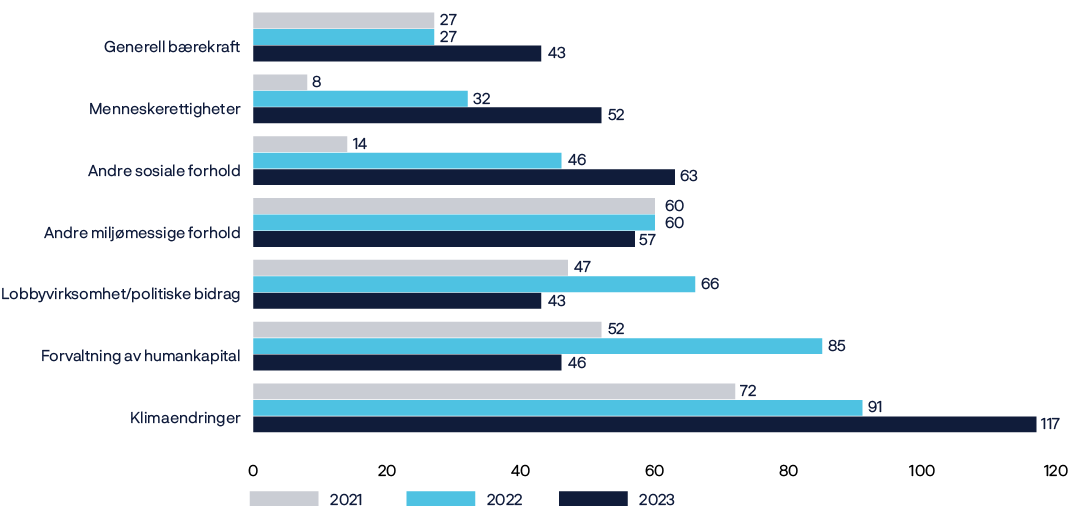

I 2023 la vi for første gang frem en gjennomgang av stemmegivningen vår etter første halvår. Gjennomgangen, som vil oppdateres årlig, gir mer informasjon om trender og resultater, styresammensetning og lederlønninger samt aksjonærforslag om ulike emner som klimaendringer og menneskerettigheter.

Standarder

Som markedsaktør i 72 land drar vi nytte av velfungerende og legitime markeder, globale løsninger på felles utfordringer og allment anerkjente internasjonale standarder.

Dialog med standardsettere

Vi har dialog med regulatoriske myndigheter, internasjonale organisasjoner og standardsettere for å bidra til utviklingen av prinsipper og forventninger som hever standarden for alle selskaper på områder som selskapsstyring, ansvarlig næringsliv og bærekraftrapportering. Vi deltar også i utviklingen av beste praksis for ansvarlig forvaltning. Vi formidler våre perspektiver som investor til standardsettere i offentlige høringsrunder, møter med eksperter, innlegg på konferanser og deltakelse i utvalgte initiativer. Vi har ikke dialog med medlemmer av nasjonalforsamlinger eller utenlandske regjeringer, vi bruker ikke lobbyister, og vi gir ikke bidrag til politiske organisasjoner.

Høringssvar

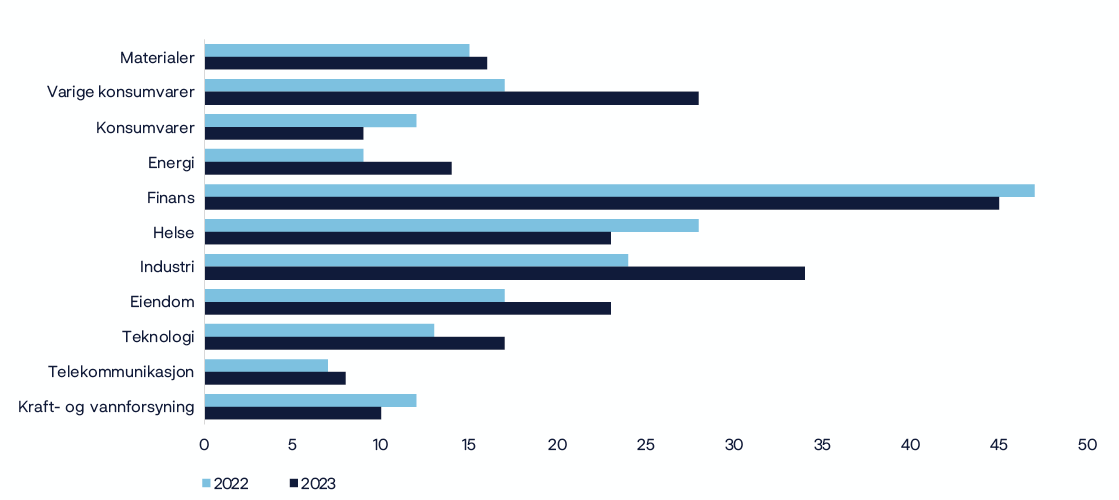

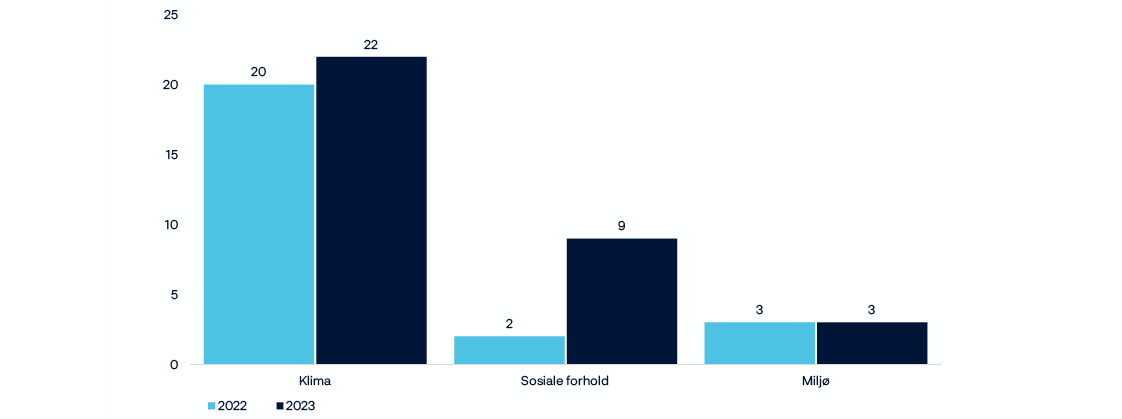

I 2023 svarte vi på 27 offentlige høringer om spørsmål knyttet til selskapsrapportering, styring og ansvarlig næringsliv. Disse svarene er tilgjengelige på nbim.no.

Et gjennomgangstema i svarene våre var bærekraftrapportering blant selskaper. Vi bidro med innspill til EU-kommisjonens European Sustainability Reporting Standards (ESRS), og til International Sustainability Standards Boards (ISSB) fremtidige prioriteringer. I tråd med klimahandlingsplanen vår tok vi også til orde for obligatorisk klimarapportering i samsvar med globale standarder i våre svar til blant annet australske myndigheter og Hongkong-børsen. Andre høringsuttalelser dreide seg om selskapsrapportering rundt biologisk mangfold, klimaomstillingsplanlegging, ansvarlig næringsliv og skatt. I løpet av året fortsatte vi også å engasjere oss i beskyttelsen av aksjonærers rettigheter, og vi ga innspill til reguleringen av leverandører av ESG-vurderinger.

Høringssvar og brev til standardsettere i 2023.

|

Mottaker |

Tema |

Dato for innsending |

|---|---|---|

|

FNs prinsipper for ansvarlig investering |

Høring om retningen til PRI, «PRI in a changing world» |

26.01.2023 |

|

Australske myndigheter |

Klimarelatert finansiell rapportering |

06.02.2023 |

|

Organisasjonen for økonomisk samarbeid og utvikling (OECD) |

Oppdatering av OECDs retningslinjer for flernasjonale selskaper |

10.02.2023 |

|

Den britiske arbeidsgruppen for omstillingsplanlegging (TPT) |

Høring om sektornøytralt rapporteringsrammeverk |

28.02.2023 |

|

Global Reporting Initiative |

Utkast til revidert standard for biologisk mangfold |

28.02.2023 |

|

Securities and Exchange Board of India |

ESG-rapportering, -vurdering og -investering |

06.03.2023 |

|

Europakommisjonen |

Foreslått direktiv om aksjeklasser |

28.03.2023 |

|

International Auditing and Assurance Standards Board |

Strategihøring for 2024–2027 |

04.04.2023 |

|

Australske myndigheter |

Offentlig land-for-land-rapportering |

27.04.2023 |

|

Financial Accounting Standards Board |

Endringer standarden for skatterapportering |

25.05.2023 |

|

Britiske tilsynsorgan for finanssektoren, Financial Conduct Authority |

Høring om britiske kapitalmarkeder |

28.06.2023 |

|

Europakommisjonen |

European Sustainability Reporting Standards |

07.07.2023 |

|

Hongkong-børsen |

Klimarelatert rapportering |

12.07.2023 |

|

Australske myndigheter |

Klimarelatert finansiell rapportering |

12.07.2023 |

|

Japans departement for økonomi, handel og industri |

Utkast til retningslinjer for oppkjøp |

03.08.2023 |

|

International Sustainability Standards Board |

Mer internasjonalt anvendelig bærekraftsrapporteringsstandard (SASB) |

09.08.2023 |

|

Europakommisjonen |

Forslag til forskrift om ESG-rangeringer |

10.08.2023 |

|

Monetary Authority of Singapore |

Etiske retningslinjer for leverandører av ESG-vurderinger og |

22.08.2023 |

|

International Sustainability Standards Board |

Høringsuttalelse om prioriteringer |

01.09.2023 |

|

UK Financial Reporting Council |

Revisjon av UK Corporate Governance Code |

13.09.2023 |

|

UK Sustainability Disclosure Technical Advisory Committee |

Britisk tilslutning til IFRS S1 og IFRS S2 |

28.09.2023 |

|

Singapores rådgivende utvalg for bærekraftsrapportering (SRAC) |

Klimarelatert finansiell rapportering |

28.09.2023 |

|

Canadian Securities Administrators |

Selskapers rapportering om mangfold, likeverd og inkludering (DEI) |

29.09.2023 |

|

Tilsynsorgan for finanssektoren, Financial Conduct Authority |

Høring om britisk konsolidert handelsinformasjon |

29.09.2023 |

|

Arbeidsgruppe for ESG-vurdering og -data (Storbritannia) |

Utkast til etiske retningslinjer for ESG-rangeringer og leverandører av dataprodukter |

05.10.2023 |

|

Japan Financial Services Agency |

Tilbudsregler og rapporteringsregler for store aksjonærer |

17.10.2023 |

|

International Auditing and Assurance Standards Board (IAASB) |

Forslag til internasjonal standard for bærekraftrevisjon |

01.12.2023 |

Bilaterale møter

Vi holdt møter med regulatoriske myndigheter og standardsettere i alle våre viktigste markeder. Vi fortsatte å være i dialog med Organisasjonen for økonomisk samarbeid og utvikling (OECD) og International Organization of Securities Commissions (IOSCO), og hadde kontakt med International Auditing and Assurance Standards Board (IAASB) om verifisering av bærekraftrapportering. Vi møtte flere tilsynsmyndigheter, som US Securities and Exchange Commission, UK Financial Conduct Authority, det japanske finanstilsynet og Canadian Securities Administrators. Vi fortsatte dialogen med børser over hele verden. Vi diskuterte styremangfold med teknologibørsen Nasdaq og japanske selskapers styringsstruktur og lønnsomhet med Tokyo-børsen.

Konferanser og arbeidsgrupper

Vi deltok på flere konferanser der vi både delte våre syn som markedsaktør og lærte av andre. Vi var blant annet til stede på klimauken i New York. Her benyttet vi muligheten til å lansere reviderte klimaforventninger og vårt syn på klimakreditter. Vi snakket om vår rolle som institusjonell investor og vårt arbeid mot det globale netto nullmålet i en paneldiskusjon på Sustainable Investment Forum North America, ved lanseringen av MCSI Sustainability Institute og på arrangementet Morningstar Sustainalytics Climate Week. På FinTech-festivalen i Singapore presenterte vi KI-muligheter og -risikoer for porteføljeselskapene våre og formidlet vårt syn på ansvarlig utvikling og bruk av KI.

Vi var til stede og holdt presentasjoner på IFRS Sustainability Symposium, på PRI in Person, og på konferanser arrangert av International Corporate Governance Network (ICGN) og Asian Corporate Governance Association (ACGA). Blant temaspesifikke konferanser vi deltok på, var OECDs Global Anti-Corruption & Integrity Forum og Consumer Goods Forums Sustainable Retail Summit. I Tokyo avholdt vi også et dialogmøte for selskaper og investorer med ICGN. Her drøftet vi viktige temaer som styreuavhengighet og kapitalallokering.

Mer aktivitet i fremvoksende markeder

Som en stor, global investor ønsker vi å bidra til bedre selskapsstyringsstandarder på tvers av alle markedene vi investerer i, og derfor har vi utvidet vårt fokus til flere markeder. Økt fokus på fremvoksende markeder er en del av strategien vår for 2022–2025. I 2023 holdt vi innlegg på arrangementer i både India og Brasil, svarte på høringer og møtte lokale standardsettere, inkludert tilsynsmyndigheter og børser. I Mumbai arrangerte vi en rundebordskonferanse med ACGA. Der diskuterte vi styreeffektivitet og bærekraft med en rekke indiske selskaper og andre globale investorer. Vi avholdt et lignende møte i São Paulo.

Forbedring av standarder for bærekraftrapportering

Vi trenger konsistent, sammenlignbar og pålitelig informasjon fra selskaper om miljømessige eller sosiale forhold som er av økonomisk betydning for forretningsvirksomheten deres. Slike data bidrar til veloverveide forvaltningsbeslutninger, prosesser for risikohåndtering og eierskapstiltak. Som en del av eierskapsutøvelsen vår har vi i en årrekke fremmet behovet for et konsistent og sammenlignbart rammeverk for bærekraftrapportering. Vi snakker med regulatoriske myndigheter og børser i hovedmarkedene våre og argumenterer for regulatorisk innføring av et slikt rammeverk.

2023 var et betydningsfullt år med ferdigstillelsen av flere standarder, i tråd med det vi har arbeidet for, blant annet innføring av obligatoriske rapporteringsrammeverk i flere av markedene vi investerer i.

Deltakelse i organisasjoner og initiativer

Internasjonale organisasjoner og standardsettere

Vi har lenge bidratt til utviklingen av prinsipper for ansvarlig forvaltning. I 2021 ble vi som representant for kapitaleierne valgt inn i styret i Principles for Responsible Investment (PRI), som vi var med å grunnlegge i 2006. Vi er også med i PRI Listed Equity Advisory Committee. Fondet rapporterer årlig til PRI. Rapporten er tilgjengelig på PRIs hjemmeside.

Vi er en langvarig støttespiller for CDP, en organisasjon som jobber med selskapers rapportering av miljødata. Vi har vært en samarbeidspartner i CDPs arbeid med vannrisiko siden oppstarten i 2009. I 2023 ga vi et tilskudd til støtte for CDPs arbeid med hav og vannsikkerhet, et prosjekt som tar sikte på å forbedre måltall og rapportering. Innenfor bærekraftig bruk av havet er det lite standardisert rapportering. Tilskuddet vil bidra til å utvide rapportering om vannsikkerhet og utvikling av havindikatorer.

I 2023 ble vi med i den tekniske arbeidsgruppen for FNs miljøprogram. Vi ga innspill til deres State of Finance for Nature-rapport for 2023. Rapporten beskriver trender innen naturbaserte løsninger i offentlig og privat finans på verdensbasis.

Vi har støttet Carbon Risk Real Estate Monitor (CRREM) som medlem av deres styringskomité siden 2019. CRREM bidrar til å utvikle standarder for risikoanalyser av klimaomstillingen og for rapportering i eiendomsbransjen. Vi er også en del av et rådgivende utvalg for Transition Pathway Initiative. Dette uavhengige initiativet, som er basert ved London School of Economics, undersøker hvor forberedt selskaper er på omstilling til en lavkarbonøkonomi. I 2023 ble vi med i en arbeidsgruppe i Transition Plan Taskforce, et organ som ble opprettet av britiske myndigheter i 2022 for å utvikle anbefalinger til selskapers omstillingsplaner. Vi ble også medlem i et rådgivende organ opprettet av Det internasjonale energibyrået (IEA) for å bidra til kunnskapsutveksling rundt finansmarkedets rolle i klimaomstillingen.

Vi deltok i en rådgivende gruppe for Global Reporting Initiative (GRI). Gruppen jobbet i løpet av året med revisjon av standarder knyttet til arbeidsforhold. Målet er både å oppdatere eksisterende rapporteringskrav og utvikle nye.

Vi ble også en del av World Benchmarking Alliance. Som «alliert» inngår vi i en bred gruppe av interessenter, inkludert selskaper, sivilsamfunn og andre aksjonærer som arbeider for mer åpenhet om hvordan selskapene forholder seg til FNs bærekraftmål.

Naturrelatert finansiell rapportering

Startfase

I august 2021 lanserte vi et forventningsdokument om biologisk mangfold og økosystemer. Vi la vekt på betydningen av naturrelatert risiko for en bredt investert, finansiell investor, og at dette er et felt hvor forretningsprinsipper og standarder fortsatt er under utvikling.

I november 2021 ble vi medlem i Taskforce on Nature-related Financial Disclosures (TNFD). Her bidro vi til utviklingen av et rammeverk for håndtering og rapportering av selskapers naturrelaterte risiko. Slik rapportering bidrar til at investorer får bedre oversikt over hvordan selskapene de investerer i avhenger av og påvirker naturen.

Utviklingsfase

I løpet av 2022 og 2023 tok vi en aktiv rolle i arbeidet med å utvikle TNFD-rammeverket. Vi bidro til å ramme inn tematikken og formidlet våre erfaringer og synspunkter som investor. Vi er én av mange bidragsytere, herunder store finansinstitusjoner, selskaper, sivilsamfunnet, vitenskapelige institusjoner og naturvernorganisasjoner. Det er behov for tverrfaglige perspektiver for å skape et ambisiøst og vitenskapelig solid verktøy som det samtidig er praktisk gjennomførbart for selskaper og investorer å ta i bruk. For å få flere tilbakemeldinger fra markedet legges det frem fire fortløpende betaversjoner av rammeverket.

Parallelt har vi kontakt med standardsettere som ISSB, GRI og EU-kommisjonen, og vi skriver et høringssvar om GRIs oppdaterte standarder for biologisk mangfold. Med investeringer i 72 forskjellige markeder er det viktig for oss å oppmuntre til interoperabilitet mellom de ulike rammeverkene og standardene det arbeides med for naturrisiko.

Lansering og implementering

18. september 2023, under klimauken i New York, blir TNFD-rammeverket lansert på New York Stock Exchange. Vi ønsker rammeverket velkommen. Rammeverket vil være et viktig verktøy i ulike markedsaktørers arbeid med å forbedre hvordan de forholder seg til den økonomiske risikoen som naturødeleggelse medfører.

Vi henviser til TNFD-anbefalingene i våre forventninger til biologisk mangfold og økosystemer, og oppfordrer porteføljeselskapene til å ta dem i bruk i risikostyrings- og rapporteringsarbeidet sitt. Tidlig i 2024 legger vi frem TNFD-basert informasjon som et første skritt mot vår egen bruk av rammeverket.

Arbeid med andre investorer

Vi er med i investorsammenslutninger og initiativer som fremmer våre interesser. Vi kan delta i initiativer som er i tråd med fondets mandat, og som støtter opp om forvaltningsmålet. Vi samarbeider ikke med andre investorer om investeringsbeslutninger eller stemmegivning på generalforsamlinger. Vi deltar heller ikke i sammenslutninger som i utgangspunktet er rettet mot politiske myndigheter.

I 2023 ledet vi et investorseminar om lederlønn på en konferanse i regi av Council for Institutional Investors i USA. Vi argumenterte for enklere og mer langsiktige insentiver og fikk gjennom diskusjonene et inntrykk av hva amerikanske kapitalforvaltere mente om dette.

Vi fungerer som «co-lead»-investor i PRI Advance. Dette er et initiativ hvor investorer arbeider for å fremme selskapers håndtering av menneskerettigheter og sosiale utfordringer. Vi ble videre med i et initiativ som jobber for å forbedre tilgangen på informasjon om selskapers aktsomhetsvurderinger når det gjelder menneskerettigheter.

Vi fortsatte å være medlem i PRIs Tax Reference Group. Dette er et forum som vil styrke eierskapsarbeid om skatteforhold ved å bygge investorkunnskap om internasjonal skatteutvikling og ansvarlig skattepraksis.

Vår direktør for eierskap og etterlevelse ble styremedlem i FCLT Global, en organisasjon med mål om å bidra til langsiktige investeringer til støtte for en bærekraftig økonomi.

Selskapsinitiativer

Vi bringer investorer og selskaper sammen for å diskutere bærekraft- eller selskapsstyringsutfordringer, vurdere løsninger eller dele beste praksis. Disse kapasitetsbyggende initiativene, som bidrar til læring og bygger felles forståelse, er ofte rettet mot bransjespesifikke problemer eller utfordringer i verdikjeden.

Vi ferdigstilte vårt samarbeidsprosjekt med UNICEF om barns rett til sunne matmiljøer og ernæring. I løpet av de siste to årene har vi arrangert fire workshoper og en rekke bilaterale møter med matvareselskaper og andre interessenter for å utforske hvilken innvirkning matvarebransjen har på barn. I 2023 publiserte vi en praktisk veileder som beskriver grep matvarebransjen kan ta for å fremme barns rett til ernæring. Prosjektet ble avrundet med et digitalt arrangement om sunne matmiljøer og veien fremover. Blant deltakerne var matvareselskaper, sivilsamfunnsorganisasjoner, akademikere og andre interessenter.

Vi fortsatte å delta i B Teams arbeidsgruppe for ansvarlig skattepraksis. Arbeidsgruppen er et forum for utveksling av informasjon om ansvarlige skatteprinsipper og praksis. Forumet er ikke bare viktig for å formidle forventningene våre til åpenhet rundt skatt, men også for at vi skal holde oss informert om nye utfordringer og beste praksis på et komplekst område i rask utvikling.

Vi var vertskap for et seminar for eksperter og investorer for å se nærmere på organisasjonsfrihet i USA. Panelmedlemmene og deltakerne diskuterte konstruktive tiltak selskaper kan iverksette når det gjelder fagorganisering i lys av lokal praksis og regulering.

Deltakelse i organisasjoner og initiativer i 2023.

|

Organisasjon |

Beskrivelse |

Aktivitet i 2023 |

|---|---|---|

|

Asian Corporate Governance Association (ACGA) |

Forening for investorer og selskaper i Asia |

Medlem |

|

Better Buildings Partnership (BBP) |

Nettverk med britiske eiere av næringseiendommer |

Medlem |

|

B Teams arbeidsgruppe for ansvarlig skattepraksis |

Initiativ for å fremme god selskapspraksis og |

Deltaker |

|

Carbon Risk Real Estate Monitor (CRREM) |

Prosjekt for å utvikle og publisere |

Medlem av styringskomiteen og det nordamerikanske CRREM Pathways-initiativet |

|

CDP |

Miljørapporteringsinitiativ |

Undertegnende part og støttespiller |

|

Ceres Investor Working Group on Land Use and Climate |

Arbeidsgruppe for investorer med fokus på klima og landarealendringer |

Medlem |

|

Council of Institutional Investors (CII) |

Forening for institusjonelle investorer i USA |

Medlem |

|

European Corporate Governance Institute (ECGI) |

Nettverk for forskere og investorer |

Medlem |

|

European Association for Investors in Non-Listed Real Estate (IN REV) |

Nettverk av investorer for å utvikle standarder for bærekraftig eiendomsforvaltning |

Medlem |

|

Extractive Industries Transparency Initiative (EITI) |

Internasjonal organisasjon for åpenhet i utvinningsbransjer |

Støttespiller |

|

Focusing Capital on the Long Term (FCLT) |

Nettverk for langsiktighet i næringslivet |

Deltaker, styremedlem |

|

Harvard Law School Program on Corporate Governance |

Nettverk for forskere og investorer |

Deltaker |

|

IEA Financial Industry Advisory Board |

Rådgivende organ for å dele syn på energiomstillingen |

Medlem |

|

IFRS Sustainability Alliance |

Globalt medlemsprogram for bærekraftstandarder |

Medlem |

|

Institutional Investor Group on Climate Change (IIGCC) |

Investorinitiativ (Europa) |

Støttemedlem |

|

International Corporate Governance Network (ICGN) |

Internasjonal forening for investorer |

Medlem, medlem av naturkapitalkomiteen |

|

International Sustainability Standards Board (ISSB) Investor Advisory Group |

Rådgivningsgruppe til ISSB |

Nestleder i investorenes rådgivende utvalg |

|

UK Investor Forum |

Investorforening (Storbritannia) |

Medlem |

|

Norsk forum for ansvarlige investeringer (Norsif) |

Norsk forum for bærekraftige investeringer |

Medlem |

|

OECD.AI Expert Group on AI Risk & Accountability |

OECD-støttet ekspertnettverk om kunstig intelligens |

Medlem |

|

Principles for Responsible Investment (PRI) |

FN-støttet internasjonalt initiativ |

Grunnleggende part, styremedlem |

|

PRIs initiativ Advance |

Investorsamarbeid om engasjement i sosiale spørsmål og menneskerettigheter |

Rådgivende komitémedlem og deltaker |

|

PRI Global Policy referansegruppe |

Arbeidsgruppe |

Deltaker |

|

PRI Listed Equity Advisory Committee |

Rådgivende komité |

Deltaker |

|

PRI Responsible Tax Reference Group |

Arbeidsgruppe |

Deltaker |

|

Social & Labour Convergence Program (SLCP) |

Initiativ med flere interessenter om sosiale forhold og arbeidsforhold i leverandørkjedene i klesindustrien |

Undertegnende part |

|

Task Force on Climate-related Financial Disclosure (TCFD) |

Internasjonalt rammeverk for klimarapportering |

Undertegnende part |

|

Task Force on Nature-related Financial Disclosure (TNFD) |

Internasjonalt rammeverk for rapportering av naturrisiko |

Medlem av arbeidsgruppen |

|

Transition Pathway Initiative (TPI) |

Investorinitiativ om klimarisiko |

Medlem av rådgivende utvalg |

|

Transition Planning Taskforce |

Britisk arbeidsgruppe for publisering av overgangsplaner |

Medlem av arbeidsgruppe på klimatilpasning |

|

UN Global Compact |

Internasjonale prinsipper for næringslivet |

Undertegnende part |

|

UNICEF-Norges Bank Investment Management Nettverk om ernæring og barns rettigheter i matvarebransjen |

Nettverk om barns rett til ernæring og helse |

Økonomisk bidragsyter og intiativtaker |

|

United Nations Environment Programme Finance Initiative (UNEP FI) |

Initiativ for bærekraftig finans |

Undertegnende part |

|

World Benchmarking Alliance (WBA) |

Initiativ for åpenhet om selskapers bidrag til bærekraftsmålene |

Alliert |

Interessentdialog

Vi verdsetter dialogen vi har med interessentene våre, og oppfordrer dem til å dele informasjon som kan være av betydning for investeringene. Vi benytter også informasjon vi har fått fra interessenter i risikovurderinger og dialog med selskaper. I 2023 mottok vi informasjon om temaer som menneskerettighetsrisiko ved utvinning av mineraler, dyrevelferd, fornybar energi, misbruk av produkter eller tjenester, samt ernæring og arbeidstakeres rettigheter. I tillegg mottar vi løpende nyttige innspill til selskapsdialoger om klima fra eksperter i uavhengige organisasjoner.

Vi inviterer jevnlig sivilsamfunnet til å komme med innspill og diskutere arbeidet vårt innenfor ansvarlig forvaltning. I arbeidet med nye forventninger om forbrukerinteresser dro vi nytte av omfattende innspill fra sivilsamfunnet, blant annet i en workshop. Vi rådførte oss også med flere organisasjoner da vi oppdaterte forventningene om klima. Vi avholder årlig et seminar hvor vi oppfordrer sivilsamfunnsorganisasjoner til å stille spørsmål og komme med innspill. På 2023-seminaret, som vi avholdt på Oslo-kontoret, la vi frem arbeidet på klima, forbrukerinteresser, mangfold og lederlønn for 20 organisasjoner. Vi inviterer også sivilsamfunnet til lanseringen av rapporten om ansvarlig forvaltning hvert år.

Vi har over flere år økt kommunikasjonen om arbeidet med ansvarlig forvaltning med fondets eiere, det norske folk. Vi arrangerer jevnlige pressekonferanser, seminarer og intervjuer hvor vi forteller om arbeidet vårt. Blant aktivitetene i 2023 var en «NBIM Talk» på Oslo-kontoret vårt om hvordan investorer og selskaper navigerer mot netto null, og to paneldebatter under Arendalsuka. Debattene dreide seg om ansvarlig KI samt naturrelatert risiko. Vår direktør for eierskap og etterlevelse skrev flere kronikker i norske medier. Fondets leder fortsatte å gi ut podkast med intervjuer med ledere for selskaper vi investerer i, blant annet om selskapsstyring. Vi oppdaterte også informasjonen om ansvarlig forvaltning på nettsiden vår.

Forventninger

Vi er åpne om forventningene vi har om selskapsstyring og hvordan selskapene håndterer bærekraftforhold.

Med utgangspunkt i både internasjonale standarder og innsikt fra dialog med selskaper, akademia og sivilsamfunnet setter vi våre egne prioriteringer som investor. Vi utarbeider forventninger til selskaper om bærekraft, posisjoner på selskapsstyring og retningslinjer for vår stemmegivning. Disse offentlige dokumentene gjør det kjent i markedet hva vi vektlegger, og skaper forutsigbarhet for selskapene vi investerer i.

I 2023 introduserte vi en ny artikkelserie hvor vi uttrykker våre synspunkter med dagsaktuelle innspill om saker som er relevante for oss som ansvarlig forvalter. Vi publiserte to synspunkter i løpet av året, om ansvarlig kunstig intelligens og selskapers bruk av frivillige klimakreditter.

Våre forventninger til selskaper

Våre forventninger, som dekker ti sentrale bærekrafttemaer, danner grunnlaget for vår dialog med selskaper. De er i hovedsak rettet mot selskapenes styrer. Styret bør ta overordnet ansvar for selskapets strategi og håndtere utfordringer ved miljømessige og sosiale forhold. Videre bør styret integrere vesentlige bærekraftrisikoer og muligheter i selskapets strategi, risikostyring og rapportering. Styret bør også forstå hvordan selskapets drift påvirker miljøet og samfunnet, og håndtere skadevirkninger.

Forventningene og retningslinjene våre for ansvarlig forvaltning bygger på standarder som FNs Global Compact, OECDs retningslinjer for flernasjonale selskaper, Den internasjonale arbeidsorganisasjonens (ILO) konvensjoner og FNs veiledende prinsipper for næringsliv og menneskerettigheter. De samsvarer også i stor grad med FNs mål for bærekraftig utvikling.

I august publiserte vi nye forventninger om forbrukerinteresser. Forventningene er gruppert i tre brede kategorier: produktsikkerhet og integritet, ansvarlig handelspraksis og datastyring, personvern og KI. Vi forventer at selskaper integrerer forbrukerinteresser i sin forretningsstrategi og risikohåndtering, at de er åpne om vesentlig risiko knyttet til forbrukerinteresser, og at de har dialog med interessenter.

I september publiserte vi skjerpede forventninger om klima. Vi understreker behovet for at selskapene går fra å sette mål til å lage konkrete omstillingsplaner, og presenterer seks kjerneforventninger som danner grunnlaget for eierskapsaktivitetene våre. Vi gir videre veiledning til selskapene innenfor fire kategorier, presentert i den rekkefølgen selskapene gjerne utvikler arbeidet sitt: grunnlaget for klimastrategien, ambisjon og målsetting, omstillingsplaner samt resultater og åpenhet.

Vi har oppdatert forventningene våre om biologisk mangfold og økosystemer med henvisning til det nyetablerte globale Kunming-Montreal-rammeverket for naturmangfold samt anbefalingene fra TNFD. Vi ber om mer konkrete tidslinjer for når selskaper ikke lenger skal ha avskoging i tilknytning til virksomheten, og viser nå direkte til småbrukere som interessenter som bør konsulteres.

Vi har også oppdatert våre forventninger om skatt og åpenhet. Nå henviser de tydelig til GRIs skattestandard og er mer utdypende om ulike deler av land-for-land-skatterapportering. Vi ber selskapene om å dele mer informasjon om sine skatteopplysninger og bruk av skatteinsentiver.

Formidling av våre posisjoner og retningslinjer for stemmegivning

Som en del av eierskapsutøvelsen offentliggjør vi våre standpunkter i spørsmål om selskapsstyring. Disse bygger på G20/OECDs prinsipper for eierstyring og selskapsledelse samt beste praksis. Posisjonsnotatene gjenspeiles i våre globale retningslinjer for stemmegivning og påvirker derfor hvordan vi stemmer på generalforsamlinger. Vi forventer at selskaper har god selskapsstyring, og at våre aksjonærrettigheter blir ivaretatt.

I 2023 endret vi vår stemmepraksis på tre punkter: styrets uavhengighet, kjønnsbalanse og lederlønn. Vi utvidet retningslinjene for Japan med krav om minst ett kvinnelig styremedlem og at minst én tredjedel av styremedlemmene skal være uavhengige. Når det gjelder lederlønn, er vi enda mer oppmerksomme på tilfeller der lønnspakkene kan bli uvanlig høye og insentivstrukturen ikke er tydelig i tråd med aksjonærenes interesser.

Forskning

Vi ønsker å styrke det vitenskapelige grunnlaget for vår ansvarlige forvaltning ved å støtte nyskapende forskning. Akademisk forskning kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og utvikle ny innsikt om ansvarlig forvaltning.

Vi bidrar med forskningsmidler på områder der vi mener det er behov for mer kunnskap om hvordan selskapsstyring og bærekraft påvirker finansiell risiko og avkastning. Vi tar også initiativ til forskningssamarbeid med akademikere for å få svar på konkrete spørsmål som er relevante i forvaltningen. Forskningsresultatene er offentlig tilgjengelige og bidrar dermed til den allmenne kunnskapsutviklingen.

Støtte til forskning

I 2023 ga vi støtte til et nytt prosjekt om lederinsentiver og startet et prosjekt om naturressursøkonomi. Vi fortsatte å støtte to forskningsprosjekter om selskapsstyring og eierstruktur. Vi fortsatte også samarbeidet med forskere for å forstå effekten av at vi er åpne om hvordan vi vil stemme i forkant av generalforsamlingene.

Prosjekter vi har støttet i 2023.

|

Forsker/institusjon |

Prosjekt |

Betaling i 2023. Dollar |

|---|---|---|

|

École Polytechnique Fédérale de Lausanne |

Utvikling av ESG-preferanser hos institusjonelle investorer |

Intet tilskudd i 2023 |

|

Universitet i Oxford |

Diversifisert institusjonelt eierskap og selskapsbeslutninger |

51 500 |

|

Universitet i Minnesota |

Økonomiske effekter av naturressurser |

53 000 |

|

National Bureau of Economic Research (NBER) |

Insentiver til ledelsen i investors interesse |

Intet tilskudd i 2023 |

|

EPFL og HEC Lausanne |

Effekten av å offentliggjøre stemmegivning på forhånd |

Ingen økonomisk støtte |

Lederinsentiver

Vi ønsker å forstå hvordan optimale lederinsentiver kan se ut for en bredt investert investor som arbeider for langsiktig avkastning. Vi signerte en avtale med National Bureau of Economic Research (NBER) i USA for å finansiere videre studier om lederinsentiver. I løpet av en treårsperiode vil NBER organisere to forskningskonferanser og en «boot camp» for juniorforskere. NBER velger studier basert på forskningsbidraget studiene representerer i seg selv, og hvor relevant temaet er for prosjektet. Vi forventer at mange av artiklene som presenteres på konferansene vil publiseres i ledende tidsskrifter. Den første av disse konferansene ble avholdt i Cambridge i Massachusetts i desember og ble vist på NBERs YouTube-kanal.

Eierstruktur

Vi ønsker en bedre forståelse av hvordan det økende antallet institusjonelle investorer og andre endringer i eierstruktur, påvirker selskaper. I 2023 fortsatte vi å støtte tre forskningsprosjekter som undersøker denne utviklingen i finansmarkedene.

Forskere ved École Polytechnique Fédérale de Lausanne (EPFL) og universitetet i Zürich arrangerte en workshop for akademikere og forskere for å formidle funnene fra arbeidet med retningslinjer for stemmegivning hos ulike forvaltere. Vi bidro med en presentasjon om vår tilnærming til stemmegivning. Ytterligere data er samlet inn i en sveitsisk studie av institusjonelle investorer og selskaper. Formålet med denne studien er å undersøke effekten av investorenes selskapsstyringspreferanser på selskapsatferd.

I et prosjekt ledet av professor Martin Schmalz ved University of Oxford benyttes laboratorieforsøk for å undersøke hvordan selskapsdialog og lederavlønning påvirker selskapenes beslutninger og porteføljeavkastning. I forsøkene blir deltakerne tildelt en rolle som enten leder eller aksjonær i konkurrerende selskaper. Resultatene, som ble publisert i et første arbeidsnotat, viser at ledere også vurderer avkastningen aksjonærene deres kan oppnå fra sine aksjeposter i konkurrerende selskaper. Forsøket avdekket at lederne tar et slikt helhetlig syn selv uten direkte økonomiske insentiver i lønnspakkene. En konferanse på Saïd Business School ved Oxford ga forskere mulighet til å drøfte ny kunnskap om felles eierskap, eksperimentell praksis og næringsøkonomi.

Naturressursøkonomi

Vi støtter forskning som belyser sammenhengen mellom klimaendringer og tilgangen til naturressurser. I 2023 tok vi initiativ til et samarbeidsprosjekt ledet av assisterende professor Justin Johnson og professor Stephen Polasky ved University of Minnesota for å estimere den fremtidige økonomiske effekten av endringer i naturressurser på land og industrisektorer. Målet med forskningen er å få et mer fullstendig bilde av hvordan endringer i naturressursene kan påvirke fondets investeringer, spesielt på områder som matproduksjon, infrastruktur og fornybar energi, så vel som i land der økonomien i stor grad er avhengig av naturkapital. Forskningen kan støtte opp under investeringsprosessene våre og bidra til en økt forståelse av fondets utsatthet overfor langsiktig klimarisiko.

Samarbeid med forskere

Effekten av å offentliggjøre stemmegivning på forhånd

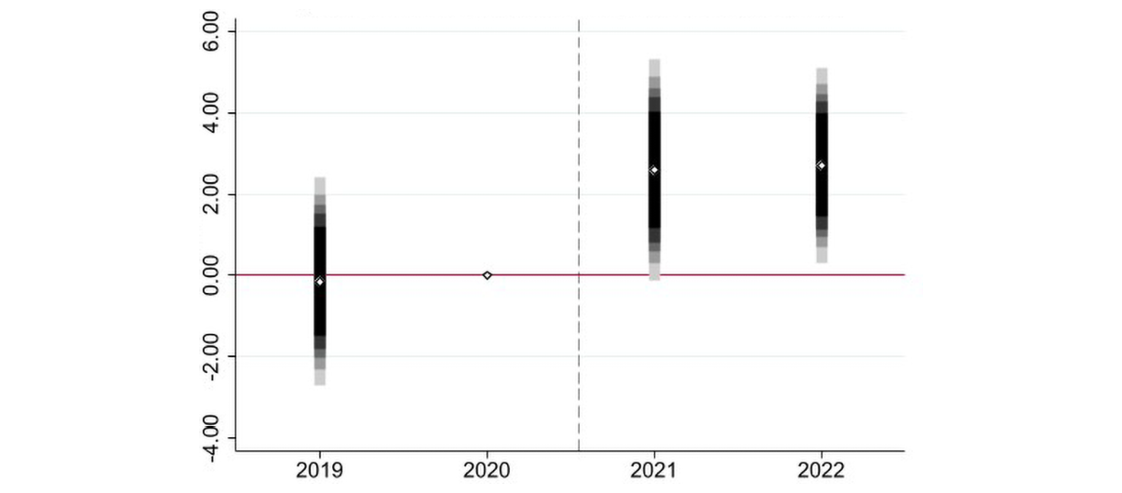

Siden januar 2021 har vi kunngjort hvordan vi har tenkt å stemme fem dager før selskapers generalforsamlinger. For å se nærmere på hvordan offentliggjøring virker inn på andre aksjonærers beslutninger, samarbeidet Alexis Wegerich, lederen av vårt ESG Analytics-team, med Rüdiger Fahlenbrach fra Ecole Polytechnique Fédérale de Lausanne og Nicolas Rudolf ved HEC Lausanne. Deres studie er selvstendig forskning, uavhengig av Norges Bank Investment Management. I 2023 utga forskerne et arbeidsnotat som dokumenterte forskningsresultatene, «Leading by Example: Can One Universal Shareholder’s Voting Pre-Disclosure Influence Corporate Outcomes?».

Til å kvantifisere effekten av forhåndskunngjøring, benytter studien seg av at det er variasjon mellom ulike markeder og selskaper med hensyn til hvordan andre aksjonærer kan bruke informasjonen. Forhåndskunngjøring fem dager før møtene innebærer at aksjonærene i noen tilfeller kan ta hensyn til vår intensjon i sin egen stemmegivning, mens den i andre tilfeller kommer for sent eller etter fristen.

De foreløpige resultatene tyder på at offentliggjøring på forhånd påvirker andre aksjonærers stemmegivning. Når det gjelder forslag fra ledelsen til aksjonæravstemming øker motstemme fra andre aksjonærer med 3 prosentpoeng i gjennomsnitt der vi har forhåndskunngjort en motstemme. Resultatene tyder også på at forhåndskunngjøringen har større effekt hvis forslaget er mer kontroversielt.

Disse foreløpige resultatene er oppmuntrende. Markedsaktører ser ut til å ha nytte av forhåndskunngjøringene, og mer generelt viser resultatene at dette kan være et effektivt verktøy i eierskapsutøvelsen vår.

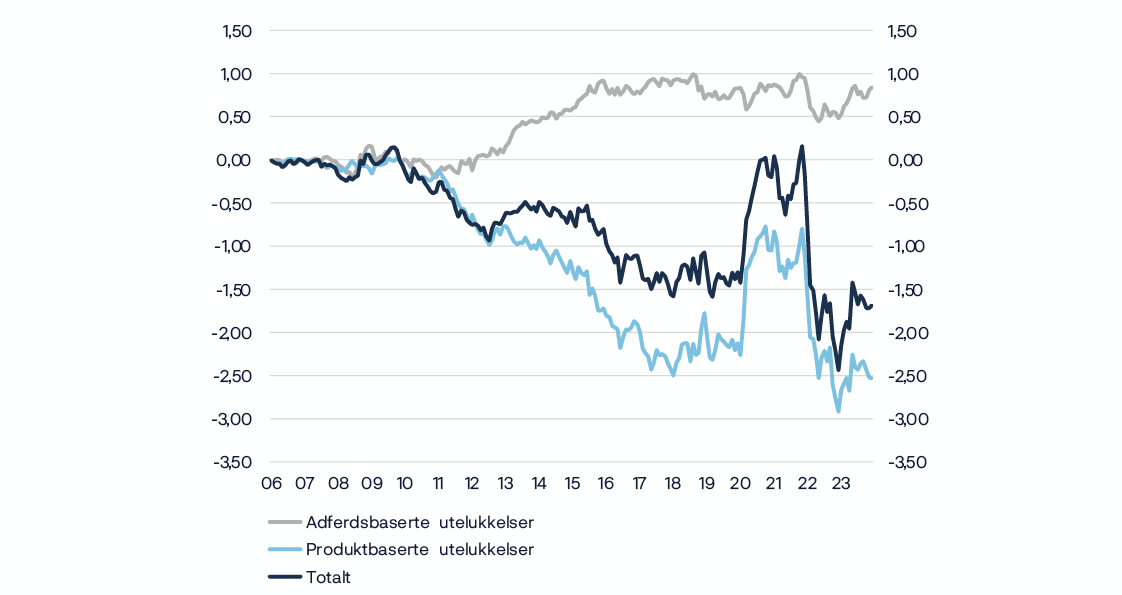

Samlet økning i motstemmer for forslag fremmet av styret hvor vi sammenligner 2020 (før forhåndskunngjøring) med 2021 og 2022 (med forhåndskunngjøring). Estimerte koeffisienter med konfidensintervall. I prosentpoeng.

Måle resultatene av eierskapsarbeidet

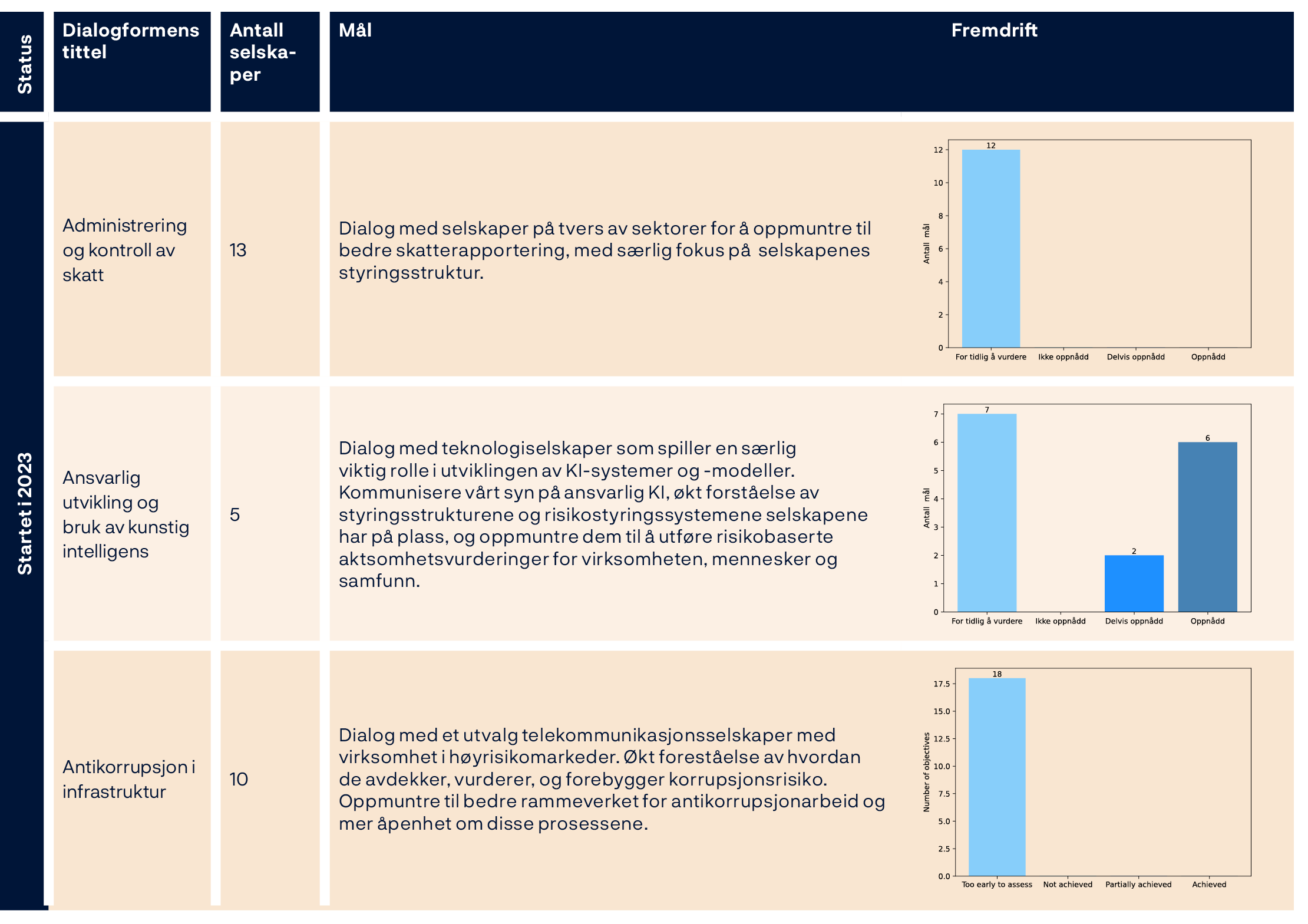

Rapportering om resultatene fra dialogen vi har med selskaper er en sentral del av det å være et åpent fond. Vi ønsker å forbedre måten vi måler effekten av eierskapsarbeidet vårt på. Dette vil hjelpe oss med å videreutvikle dialogene og prioritere tid og ressurser bedre. Det vil også skape et bedre grunnlag for rapportering om resultatene av arbeidet vårt.

Når det er sagt, er det komplisert å evaluere resultater, årsak og virkning i eierskapsarbeid. Vi tar initiativ til dialog med selskaper, setter klare mål, vurderer fremdriften mot disse målene og følger ofte selskapene opp over lang tid. I løpet av denne perioden vil mange andre hendelser i markedet eller selskapet påvirke selskapene, og vi er kanskje ikke den eneste investoren eller interessenten som er opptatt av et spesifikt forhold. Dette gjør det vanskelig å vurdere årsakssammenhengen mellom vår involvering og ulike utfall, selv om vi når våre mål.

For å sette oss bedre i stand til å måle effekten av arbeidet, innførte vi i 2023 et nytt system som gjør at vi både kan følge med på målene som er satt, og sette våre tiltak i bedre sammenheng med utviklingen. Forventningen vår er at dataene vil hjelpe oss å forstå selskapsdialogen bedre, og at vi på sikt kan redegjøre mer omfattende om hvilke resultater den gir.

Investeringer

ESG-hensyn er en del av våre investeringsprosesser for alle aktivaklasser. Vi mener det bidrar til økt avkastning og redusert risiko.

Investeringer i noterte markeder

Integrasjon av ESG i investeringsprosessene

Vårt investeringsmandat stiller spesifikke krav til ansvarlig forvaltning. Vesentlige bærekraftrisikoer og muligheter, samt kvaliteten på selskapsstyringen, kan ha innvirkning på selskapers langsiktige verdiskaping. Derfor inkluderer vi i økende grad informasjon om ESG i investeringsprosessene våre. Porteføljeforvalternes mandat krever at de tar hensyn til ESG i sine analyser. Forvalterne har god kjennskap til våre forventninger til selskaper om bærekraft, samt våre posisjoner på selskapsstyring, og de drøfter aktuelle problemstillinger direkte med selskapene. I 2023 deltok porteføljeforvalterne i 2 100 selskapsmøter hvor ESG-temaer ble diskutert. De samarbeider også tett med våre eksperter i eierskapsavdelingen for å sikre at integrasjonen av ESG er konsistent og i tråd med våre forventninger. Å ha både investeringsansvarlige og medarbeidere fra eierskapsavdelingen til stede i møter kan gjøre selskapsdialogene mer virkningsfulle. Å høre styrets eller ledelsens synspunkter gir oss bedre forståelse av selskapet, forbedrer kvaliteten på investeringsanalysen vår og gjør vårt arbeid med ansvarlig forvaltning mer relevant. Vi tror at dette på sikt bidrar til forvaltningsresultatene våre.

Porteføljeforvaltere deltar også i viktige beslutninger om stemmegivning. I 2023 deltok de i beslutninger om stemmegivning for 745 selskaper. Disse selskapene er blant våre største investeringer og utgjør til sammen om lag 62 prosent av aksjeporteføljens markedsverdi. Samarbeid om disse beslutningene gjør det mulig å inkludere inngående kunnskap om selskapet og bransjen i prosessen. Det sikrer også at fondets interesser fremmes helhetlig når vi utøver våre aksjonærrettigheter og kommuniserer våre forventninger til selskaper og markedet.

Bygge kunnskap om ansvarlig forvaltning

Vi ønsker at hele organisasjonen har kunnskap om ansvarlig forvaltning. Å gi ansatte mulighet til å lære mer om ESG som en del av opplæring og kompetanseutvikling er en viktig del av integrasjonen av ESG. I 2023 innlemmet vi klimarisiko i vårt Investment Academy-utdanningsprogram. Vi samarbeidet også med Rystad Energy Institute for å tilby våre ansatte opplæring i temaer som globale energisystemer, fornybar energi, hydrogen og karbonfangst. Porteføljeforvalterne og medarbeidere i eierskapsavdelingen fikk også opplæring i kommunikasjon og selskapsmøter.

For ytterligere kunnskapsbygging og integrering av ESG-hensyn i investeringsprosessene våre holder vi åpne forelesninger og læringsøkter for alle ansatte. Vi inviterer eksterne foredragsholdere fra akademia og ulike bransjer til å holde innlegg om ulike utviklingstrekk innenfor bærekraft. Vi var i løpet av 2023 vertskap for en «Buy-side sustainability summit» med tre av verdens største investorer og flere selskaper som spiller en viktig rolle i avkarboniseringen av sektorer med høye utslipp. Der deltok våre porteføljeforvaltere og ansatte i eierskapsavdelingen i møter med toppledere fra ni selskaper i bil- og energisektoren. Diskusjonene dreide seg om netto null i energibransjen og fremtidens transport. Vi drar også nytte av intern ekspertise når vi utvikler vårt arbeid med forsvarlig forvaltning. Da vi i 2023 jobbet med å utvikle vårt syn på ansvarlig KI og forventninger om forbrukerinteresser, mottok vi omfattende innspill fra ansatte i hele organisasjonen.

Data og verktøy i investeringsprosessen

Vi gjør et bredt spekter av selskapsspesifikk ESG-informasjon tilgjengelig for organisasjonen i våre analyse- og porteføljesystemer. I 2023 utviklet vi et porteføljespesifikt dashbord som lar porteføljeforvaltere se porteføljens sammensetning opp mot vår interne selskapsstyringsindikator og datapunktene som inngår i indikatoren.

Vi utvidet også bruken av vår «Investment Simulator». Den er et rammeverk som støtter porteføljeforvalterne ved å fremheve styrker og svakheter i deres investeringsbeslutninger. Simulatoren viser ESG-data og -innsikt fra eksterne og interne kilder, som ESG-hendelser i nyhetene eller selskaper som er flagget av teamene som jobber med teknisk regnskapsanalyse og atferdsanalyse. Teamet som jobber med teknisk regnskapsanalyse, har utviklet et verktøy som analyserer mer enn 100 forholdstall i regnskapet for å fange opp selskaper med ikke-bærekraftige kilder til inntjening og kontantstrømmer. Ved å bygge videre på denne regnskapsdatabasen utvikler teamet et KI-verktøy som fanger opp selskaper fondet bør eie mindre av.

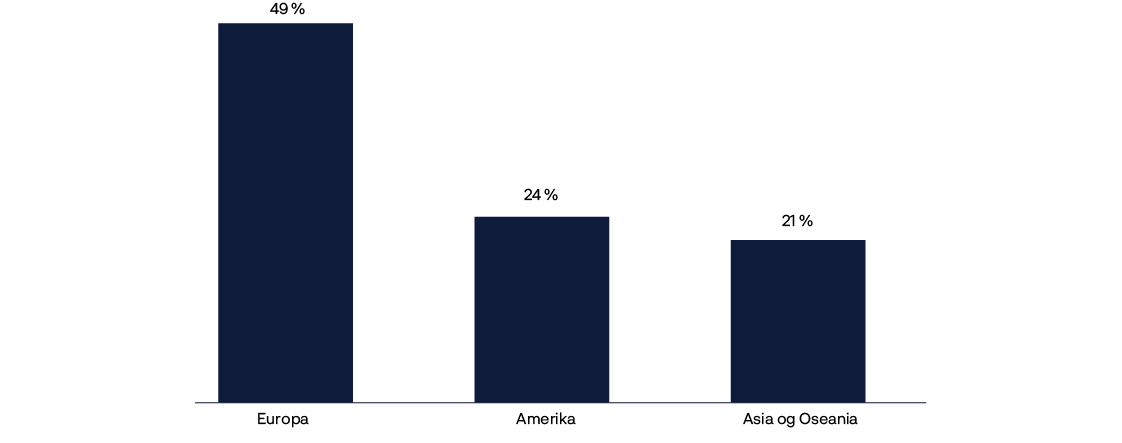

Andel selskaper i porteføljen med netto nullmål for 2050 for ramme 1- og 2-utslipp per region i 2023.

Å forbedre data om klimarelaterte forhold har vært viktig for oss lenge. Selskapers netto nullmål er et viktig måltall for kunne evaluere hvor forberedte fremtidens selskaper er på omstillingen til en lavkarbonøkonomi. Vi analyserer netto nullmål for å forstå mer om kvaliteten og innholdet i hvordan de er inntrettet. Dette gir oss verdifull informasjon vi kan bruke i våre eierskaps- og investeringsbeslutninger. I 2023 lanserte vi et verktøy for å overvåke porteføljeselskapenes netto nullmål. Verktøyet har informasjon om samtlige netto nullmål som er publisert av våre porteføljeselskaper, inkludert mål på kort og mellomlang sikt.

Selskaper med vitenskapsbaserte netto nullmål for 2050 reduserer sine utslipp. Gjennomsnittlig endring i selskapers absolutte ramme 1- og 2-utslipp, 2015-2023.

Vi ser en positiv utvikling i vitenskapsbaserte netto nullmål for 2050. Et økende antall selskaper i Europa, Amerika og stillehavsregionen setter slike mål. Den største økningen i antall selskaper som satte slike mål i 2023, var i stillehavsregionen.

Våre analyser antyder at målene har betydning for bedriftens utslipp. Vi finner at utslippene øker i selskaper som ikke har satt mål, mens selskaper med vitenskapsbaserte mål har redusert sine utslipp siden 2015.

Investeringer i klimaomstillingen

Energiomstilling og industriell avkarbonisering er en omfattende og kompleks utfordring. Etter inngåelsen av Parisavtalen i 2015 var det mange selskaper over hele verden som satte seg mål om netto nullutslipp. Over tid ser vi ulikheter i strategier for å oppnå disse målene blant selskaper innenfor bransjer og på tvers av regioner. Vi forventer forskjeller i verdiutviklingen på lang sikt mellom selskaper som evner, eller ikke evner, å utnytte de økonomiske mulighetene. Enkelte selskaper med høye utslipp kan falle i verdi, mens andre vil tilpasse forretningsmodellene sine og spille en viktig rolle i en ordnet omstilling til en lavkarbonøkonomi. Denne utviklingen understreker også potensialet som ligger i langsiktig eierskapsarbeid til støtte for en vellykket omstilling og bærekraftig avkastning.

Aksjer i selskaper som produserer ren energi ga svak avkastning i 2023 grunnet kostnadsutfordringer tilknyttet råvareinflasjon, høyere renter og vedvarende begrensninger i forsyningskjeden. Denne markedsutviklingen har resultert i at noen selskaper har valgt å prioritere områder der de tror deres eksisterende virksomhet kan gi dem et konkurransefortrinn. For tradisjonelle energiselskaper vil dette si at man skiller mellom fornybar infrastruktur for elektrisitet, eller «elektroner», og muligheter som overlapper med fossile brensler, eller «molekyler». Dette fører igjen til at energiselskaper verden over velger ulike strategiske retninger, og det oppstår en periode hvor de grunnleggende faktorene bak aksjeutviklingen innenfor en bransje (men i ulike regioner) blir forskjellige. Det å forstå hvilken omstillingsstrategi som er den beste for hvert enkelt selskap, blir dermed enda viktigere.

Generelt beveger avkarboniseringen i industrien seg bort fra en situasjon der tilgjengeligheten til teknologi og prosesser som kan erstatte fossile brensler er den grunnleggende barrieren, til en situasjon der teknologien er tilgjengelig, men kostbar. Det finnes teknologiplaner for grønt hydrogen, karbonfangst og elektrifisering av industrien, men de økonomiske barrierene vedvarer. I denne fasen innfører mange myndigheter tiltak som skal støtte utviklingen av lavkarbonteknologi. Eksempler på slik støtte er stål- og raffineriprosjekter i Europa og Inflation Reduction Act i USA. Videre blir myndigheter i økende grad oppmerksomme på den geopolitiske verdien av å etablere verdikjeder med lave utslipp. Det vil oppstå regionale ulikheter når en industri har flere veier til avkarbonisering. I modne markeder ser det ut som det er større sjanse for at industrien tar i bruk nye lavutslippsløsninger, mens man i markeder der den fysiske infrastrukturen kan være nyere, ser ut til å foretrekke modifiserende løsninger som karbonfangst, bruk og lagring.

Ledende netto null-løsninger.

|

Utslippskilde |

Underkategori |

Lavkarbonløsning |

Selskaper som er eksponert for teknologien |

|---|---|---|---|

|

Kraft |

Ny generasjon lavkarbon kraftproduksjon Batteri- og energilagringsløsninger Nettinfrastruktur |

Fornybar elektrisitet Oppbevaring av nettbatteri, hydrogen som er pumpet, grønt hydrogen |

Iberdrola SA, Energias de Portugal SA, Repsol SA, TotalEnergies SE, BP PLC, Vistra Energy, NextEra Energy Inc, Siemens Energy AG, Plug Power Inc, ITM Power PLC, SSE PLC, General Electric Co, ABB Ltd |

|

Industri |

Stål Sement Aluminium Kjemikalier |

Direkte reduksjon av jern ved bruk av hydrogen, lysbueovn og karbonfangst og -lagring. Reduksjon av klinker ved å supplere med sementmaterialer (SCM); lavkarbonbrensel; fornybar elektrisitet for varme, kraft og damp; industriell bioteknologi og gjæring; karbonfangst og -bruk/-lagring; e-cracking |

Industrigasser (Linde PLC, Air Liquide SA, Air Products And Chemicals Inc) Stålprodusenter (ArcelorMittal SA, SSAB AB) Byggeselskap (Sika AG, Holcim AG) Kjemiske selskaper (Arkema SA, Covestro AG, Dow Inc, BASF SE) Industriell bioteknologi (Novozymes A/S, DuPont de Nemours Inc) |

|

Transport |

Personbil Kjøretøy i tunge klasser (lastebil/buss) Luftfart Shipping |

Batteridrevne elektriske kjøretøy, hybridbiler, hydrogenbiler Bærekraftig flydrivstoff, hydrogen, ammoniakk, e-metanol |

Bilprodusenter (Tesla Inc, BYD Co Ltd, Rivian Automotive Inc, Nikola Corp, Daimler Truck Holding AG) Batteriprodusenter (LG Energy Solution Ltd, Contemporary Amperex Technology Co Ltd) Batterimaterialer (Umicore SA, SK IE Technology Co Ltd) Energi (Neste Oyj, Air Products And Chemicals Inc, CF Industries Holdings Inc) Gruvedrift (Albemarle Corp, Sociedad Quimica y Minera de Chile SA, Mineral Resources Ltd, Antofagasta PLC) |

|

Byggverk |

Oppvarming Nedkjøling |

Luft- og bergvarmepumpe |

Daikin Industries Ltd, Mitsubishi Electric Corp |

Selskaper i mange forskjellige sektorer leverer produkter og tjenester som bidrar til avkarbonisering. Industrigassektoren, som tradisjonelt har vært samlokalisert med tungindustrien, er en naturlig samarbeidspartner for levering av lavutslippsråvarer som grønt hydrogen. Teknologiselskapene som leverer skylagring i svært stor skala, driver utviklingen av det fornybare energimarkedet fremover gjennom store kraftkjøpsavtaler for fornybar energi. Selskaper som Alphabet Inc., Amazon.com Inc. og Meta Platforms Inc. har ambisiøse netto nullmål som gjør at flere andre følger etter – også for ramme 3-utslipp, som kan være mer utfordrende i noen verdikjeder. Målene er viktige i en tid da energiforbruket til datasentre vokser raskt. Amazons arbeid for å avkarbonisere frakt og levering omfatter frakt av innkommende varer på vei, på bane, i luft og til sjøs. Som en del av arbeidet med å redusere klimaavtrykket fra den siste fraktetappen la de eksempelvis inn tidenes største ordre på elektriske varebiler fra Rivian Automotive Inc. i 2019. Mange teknologiselskaper produserer også verktøy som er nødvendige for å gjøre avkarbonisering mulig. Halvledere trengs i all moderne elektronikk, men krafthalvlederne fra selskaper som Infineon Technologies AG, STMicroelectronics NV og Wolfspeed Inc. er helt nødvendige for elektrifisering av transport og produksjon av fornybar kraft. Teknologiselskapene produserer også miljøregnskapssystemene som brukes av selskapene for å styre og måle utslippsreduksjoner. Selskapene som er involvert i dette, er blant andre SAP SE, Oracle Corp. og Salesforce Inc.

Fondet har dermed betydelige investeringer i selskaper som bidrar til avkarbonisering av industrien og som deltar i energiomstillingen. I 2023 var 9 prosent av aksjeporteføljen vår investert i selskaper med inntekter fra klimaløsninger i henhold til MSCI, og 14 prosent investert i selskaper som inngikk i FTSE Environmental Opportunities Index. Dette er en indeks som følger utviklingen til selskaper som får minst 20 prosent av inntektene sine fra miljøprodukter og -tjenester. Mer informasjon er å finne i rapporteringen om klimarisiko.

Kunnskap om utslippsbanene i forskjellige bransjer

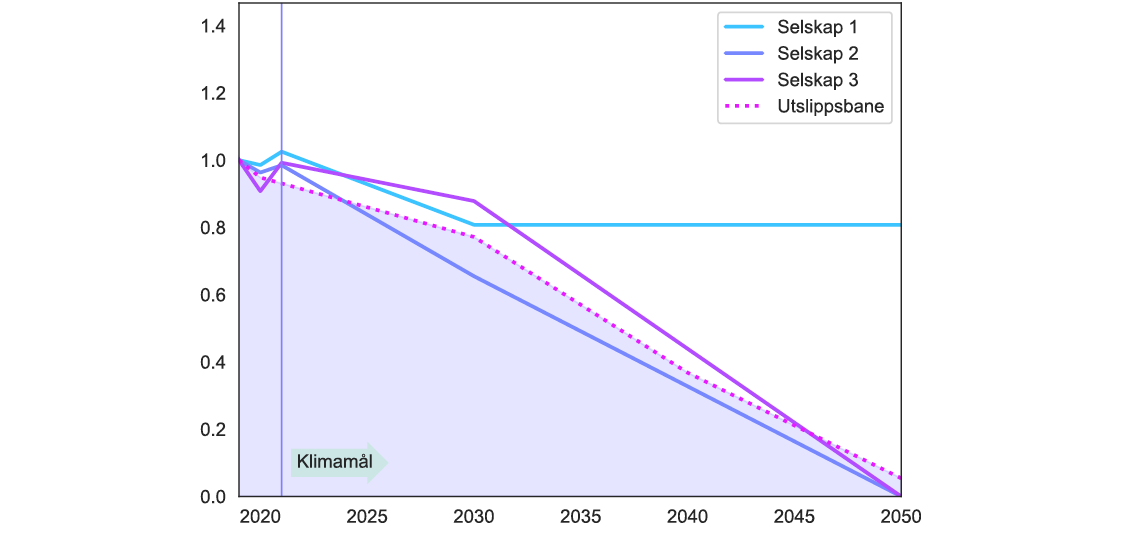

Ved hjelp av utslippsbaner kan vi vurdere selskapers planer for planlegger å redusere utslippene sine.

I dette eksempelet ser vi på tre selskaper i fondets portefølje. Fordi selskapenes klimamål varierer i omfang, dekning og tidsperspektiv, må vi standardisere målene slik at de blir sammenlignbare. I tillegg tildeler vi hvert selskap et utslippsbudsjett slik at vi kan forstå hva som er deres absolutte utslippsreduksjon. Dette budsjettet definerer hvor stort utslipp et selskap kan ha frem til 2050, basert på aktuelle sektorspesifikke utslippsbaner for nullutslipp innen 2050. Deretter sammenligner vi selskapets tidligere utslipp og selskapets mål, med utslippsbudsjettet.

Diagrammet viser standardiserte tidligere og forventede fremtidige utslipp for tre sementselskaper basert på deres mål. Linjene illustrerer prosentvis endring i selskapets utslipp. Det skyggelagte området viser utslippsreduksjonen selskapene er forventet å ha basert på en internasjonalt anerkjent og sektorspesifikk utslippsbane. Dette eksempelet viser at to av tre sementselskapers mål ikke er ambisiøse nok for å nå utslippsreduksjonene. Utvikling av verktøy som dette, lar oss prioritere hvilke selskaper fondet skal analysere og gå i dialog med.

Normaliserte absolutte utslipp.

Eksterne forvaltere bidrar til resultatene våre

Vi benytter eksterne forvaltere for deler av aksjeforvaltningen, primært i fremvoksende markeder og mindre selskaper i utviklede markeder. Fondet hadde 743 milliarder kroner, eller 4,7 prosent av forvaltningskapitalen, ute til ekstern forvaltning ved utgangen av 2023.

Vi har benyttet eksterne forvaltere i forvaltningen av fondet siden 1998. De reduserer investeringsrisikoen ved å bidra til at vi unngår selskaper med krevende forretningsmodeller, problematiske selskapsstrategier eller svak selskapsstyring. Slik tar de bedre investeringsbeslutninger for fondet og bidrar til meravkastning. Forvalternes nærhet til markedet og dybdekunnskap om spesifikke regioner og bransjer er av stor betydning.

En hendelse med det multinasjonale konglomeratet Adani er et konkret eksempel på hvordan våre eksterne forvaltere unngår selskaper med svak selskapsstyring. Tidlig i 2023 falt Adani i verdi på grunn av svindelanklager. Før disse påstandene, og til tross for Adanis betydelige vekt i referanseindeksen, tok våre eksterne forvaltere en aktiv beslutning om å unngå Adani-tilknyttede virksomheter. Beslutningen deres var basert på investerings- og analyseprosesser som bruker ESG-informasjon. Denne avgjørelsen gjorde at investeringene i Adani-konglomeratet var betydelig redusert da påstandene ble offentlige.

De eksterne forvalterne rapporterer årlig om hvorvidt de har signert PRI-prinsippene, sammen med en redegjørelse for hvorfor de har valgt eller ikke valgt å gjøre det. I 2022 hadde 60 prosent av våre eksterne forvaltere tilsluttet seg PRI.

Bærekraftig renteforvaltning

Våre renteforvaltere drar også nytte av å ta ESG med i analysene sine. ESG er en viktig komponent i kredittanalysen vår. Dårlig selskapsstyring eller høy bærekraftrisiko kan medføre betydelig kredittrisiko og dermed påvirke avkastningen på en obligasjon. Derfor søker vi å forstå ESG-risikofaktorene i bransjen og for selskapet, basert på kunnskap fra interne og eksterne kilder. Denne kunnskapen er en del av vurderingene både før vi investerer, og fortløpende.

Vi investerer i grønne, sosiale og andre obligasjoner merket som bærekraftige, men har ikke et eget investeringsmandat rettet mot slike obligasjoner. Vi vurderer alle obligasjoner, vanlige eller merkede, på samme måte.

Som langsiktig investor ønsker vi å bidra til å styrke det merkede obligasjonsmarkedet. Vårt syn er at merkede obligasjoner som et minimum bør følge prinsippene fra International Capital Market Association.

Vi eier merkede obligasjoner utstedt av stater eller statsrelaterte utstedere, internasjonale organisasjoner og av selskaper i privat sektor. Mesteparten av disse obligasjonene er grønne obligasjoner som er en type renteinstrument der pengene er øremerket klima- og miljøprosjekter. Dette kan være prosjekter knyttet til fornybar energi, energieffektivitet, grønn transport, bevaring av biologisk mangfold og andre bærekraftige og miljøvennlige prosjekter.

Mot slutten av 2023 eide vi i henhold til MSCI Bloomberg Green Bond-indeksen grønne obligasjoner for 75 milliarder kroner.

Investeringer i unotert eiendom og infrastruktur

Omstilling til netto nullutslipp i eiendomsporteføljen

Unoterte eiendomsinvesteringer utgjorde 1,9 prosent av fondet ved utgangen av 2023. Vi investerer i kontor- og handelseiendommer i utvalgte byer over hele verden og logistikkeiendommer tilknyttet globale distribusjonskjeder.

I vår klimahandlingsplan for 2025 offentliggjorde vi et mål om netto nullutslipp i 2050 for porteføljen av unotert eiendom. Vi la også frem et delmål om å redusere intensiteten til operasjonelle karbonutslipp med 40 prosent innen 2030. Vårt netto nullmål for 2050 gjelder både karbonutslipp fra driften av bygningen, og det som slippes ut når den bygges, renoveres og rives. I 2023 justerte vi vårt delmål for operasjonelle karbonutslipp, slik at det gjelder utslipp fra både leietaker og utleier. Vi oppdaterte også netto nullstrategien for eiendom slik at de nye målene er integrert i vurderingene vi gjør ved oppkjøp og i den løpende eiendomsforvaltningen vår.

Fremgang mot målene

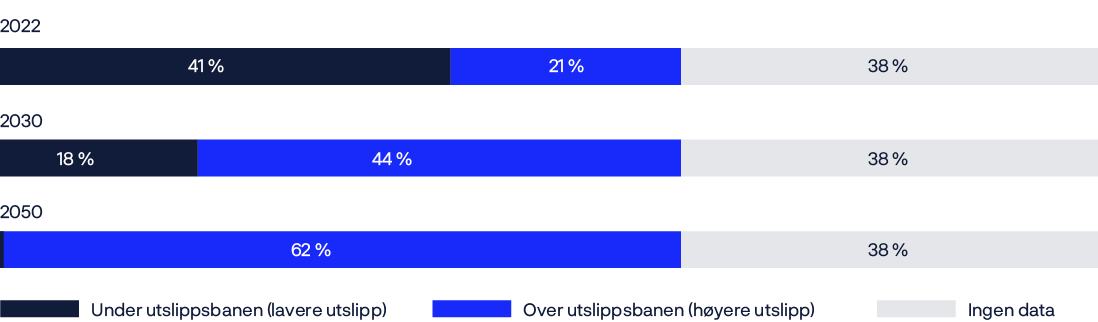

For å måle fremgang sammenligner vi vår unoterte eiendomsportefølje med en utslippsbane på 1,5 °C som er utviklet av Carbon Risk Real Estate Monitor (CRREM). CRREM analyserer karbonrisiko forbundet med bygninger og vurderer om enkeltbygningers nåværende og anslåtte utslipp stemmer overens med de globale klimamålene i Parisavtalen. Vurderingen hjelper oss forstå de potensielle økonomiske og operasjonelle risikoene knyttet til bygningens karbonutslipp i fremtiden.

Ved utgangen av 2022 var 41 prosent av den unoterte eiendomsporteføljens verdi på linje med 2022-verdien i CRREM-utslippsbanen, sammenliknet med 26 prosent i 2021. Endringen skyldes delvis at energikildene i strømnettet er i endring og forbedringer vi har utført på eiendommene i porteføljen. Ettersom CRREM-utslippsbanens utslippsverdier synker fra år til år, vil det frem mot 2050 bli stadig vanskeligere å være i samsvar med utslippsbanen. Uten at vi gjør forbedringer i porteføljen, forventes 18 prosent å være på linje med banen i 2030. På nåværende tidspunkt innfrir nesten ikke noe av porteføljen sluttkravene for 2050. Vi forventer at dette vil øke etter hvert som vi forbedrer byggene våre, og dersom selve energisystemet endres raskere enn anslått av CRREM.

For å kunne anslå samsvar med CRREM-utslippsbanen er det nødvendig med fullstendige energiforbruksdata for hver bygning. Fordi datadekningen for energiforbruk er utilstrekkelig, kan vi ikke måle logistikkbyggene vi eier med med Prologis eller byggene vi eier med Crown Estate i sentral-London. Vi skiller derfor ut de delene av porteføljen der vi ikke har gode nok data å analysere. Samlet er det 38 prosent av porteføljens verdi vi ikke kan analysere på grunn av ufullstendige data. Vi fortsetter å samarbeide med partnerne våre for å forbedre kvaliteten på data om energiforbruk.

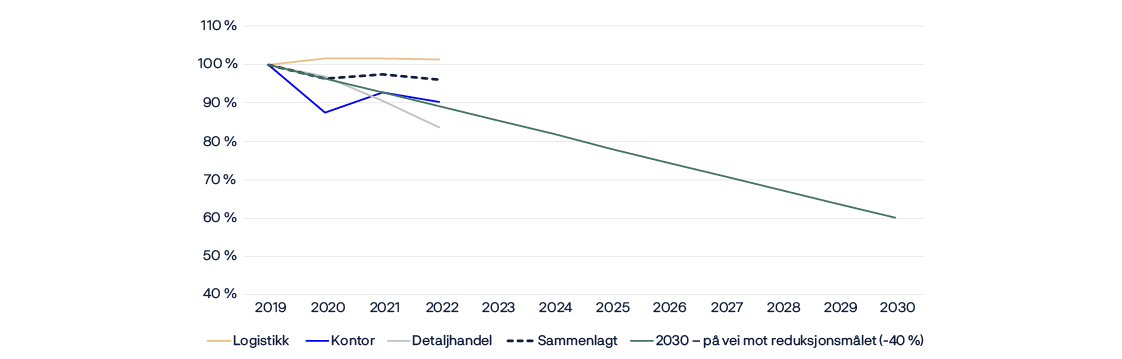

Vårt delmål for 2030 sammenligner reduksjon i utlsippsintensitet i vår unoterte eiendomsportefølje med utgangspunkt i 2019. Det er flere faktorer som påvirker utslippsintensiteten i porteføljen, og banene for avkarbonisering kan være svært forskjellige for ulike typer bygg. For å bidra aktivt til energiomstillingen ser vi behov for langsiktige og bærekraftige løsninger for byggesektoren. Vi vil ikke selge energiintensive eiendommer kun for å nå målene om utslippsreduksjon, vi arbeider for å forbedre byggene vi eier. Vi bryter ned utslippsreduksjonene og rapporterer tiltak etter type bygg og geografi for å være åpne om fremdriften vår. Se tabell 3 og 4 i Rapportering av klimarisiko.

Samsvar (nåværende og fremtidig) med CRREM-utslippsbane

for unotert eiendom. Målt i kroner. Prosentpoeng.

Når det ikke er energiforbruksdata tilgjengelig, bruker vi estimater på linje med PCAF-anbefalingene og angir prosent av estimater versus faktiske forbruksdata. Fra 2019 til 2022 falt utslippsintensiteten i eiendomsporteføljen med 4 prosent, mens kontorbyggsegmentet falt med 10 prosent. Fallet i dette segmentet skyldes delvis at mange fortsatt bruker hjemmekontor, at vi har gjort forbedringer i byggene, og at det er stadig renere strømnett i markedene våre. Varehandelssektoren falt med 16 prosent, og dette skyldes i hovedsak renere strømnett. For logistikkporteføljen, som vi benytter estimerte data for, er det ingen endring i utslippsintensiteten per kvadratmeter. Endringer i porteføljens sammensetning medførte imidlertid én prosents økning i utslippsintensiteten. Våre eiendeler innen logistikk har 66 MW solgenererende kapasitet på tvers av porteføljen, hvorav 9 MW ble lagt til i 2023. Vi tror at dette segmentet over tid vil bidra betydelig til reduksjonsmålet vårt. Likeledes, hvis porteføljen skulle bevege seg mer mot energiintensive eiendommer eller områder med mindre fornybar energi tilgjengelig, kan dette påvirke den samlede utslippsintensiteten i porteføljen vår.

For å måle forbedringen i bærekraftig forvaltning av den unoterte eiendomsporteføljen vår rapporterer vi data til Global Real Estate Sustainability Benchmark (GRESB). Det har vi gjort siden 2013. I 2023 oppnådde vi 83 av 100 poeng, mot 81 i 2022. Vi gjorde det 7 prosentpoeng bedre enn sammenlignbare investeringsporteføljer som også rapporterer til GRESB. Vi har imidlertid funnet ut at våre nye klimamål krever en rapportering som er mer datadrevet og spisset mot faktisk energiforbruk og karbonutslipp. Fra og med 2024 vil vi derfor styrke rapporteringen av resultater og utslippsintensitet og bruke CRREM for benchmarking. Dette vil erstatte GRESB.

Utvikling mot delmålet for 2030. Utslippsintensitet per eiendomssegment målt mot banen med 40 % reduksjonsmål, inkludert estimater. Finansiert utslippsintensitet per kvardatmeter i prosent av referansebanen for 2019.

Avkarbonisering i eiendom – en casestudie i Paris

M | 17-23 boulevard de la Madeleine Paris

Problemstilling

En bygnings totale karbonutslipp består av utslipp fra henholdsvis materialene og oppføringen av bygget og bruken av bygget – dette representerer ulike stadier i bygningens livssyklus. For nybygg bidrar karbon fra oppføringen med så mye som 50 prosent av de totale karbonutslippene i løpet av dets livssyklus. Dette tilsvarer 30 års bruk av bygget.

Å pusse opp eksisterende eiendom i stedet for å bygge nytt er en viktig metode for å redusere det totale karbonutslippet i porteføljen.

Tilnærmingen vår

For å anslå karbonutslipp i hver av bygningenes livsfaser, og for å vite hvor vi skulle legge ned mest innsats, gjorde vi i designfasen en evaluering av bygningenes livssyklus.

Vi utførte en vurdering av sirkulærøkonomi og fant 220 tonn materialer som kunne gjenbrukes. For å minimere mengden betongavfall beholdt vi de originale betonggulvene og la til ekstra smale viftekonvektorer i taket, slik at takhøyden ble optimalisert.

Når vi trengte nye materialer, prøvde vi å skaffe lavkarbon- og biokildematerialer. Veggene i heislobbyene skal dekkes av et jordbasert produkt fra Grand Paris-verkene (noen få kilometer unna).

Vi legger inn mer effektiv oppvarming og kjøling, samt bedre utnyttelse av rom innendørs og utendørs. Dette reduserer energiintensiteten og øker velværen for leietakerne.

Eiendom

- Bygget på 1930-tallet sist utviklet i 1990-92

- Totalareal på 21 000 m2 kontor

- 12 000 m2 handel

- Ni etasjer og fire kjelleretasjer.

- Kontorlokaler er ledige og under oppussing.

Etter oppussing

- Etablering av 2 650 m2 uteområder (takterrasse og grøntarealer).

- Fasadeoppdatering og store gulvplater (> 3 500 m2).

- Utvikling av 560 m2 sykkelfasiliteter, inkludert garderober.

Resultater

- 5 000 tonn besparelse i karbonutslipp gjennom gjenbruk av materialer, begrenset riving og redusert karbonavtrykk fra byggematerialer.

- 50 prosent redusert energiintensitet.

- 50 prosent redusert karbonutslipp i bygningens levetid.

- Bedre utnyttelse av innendørs- og utendørsarealer. Forbedret velvære og arealutnyttelse.

Investering i unotert infrastruktur for fornybar energi

Infrastruktur for fornybar energi ble inkludert i fondets forvaltningsmandat i 2020. Opptil 2 prosent av fondet kan investeres i unotert infrastruktur for fornybar energi. Disse investeringene utgjorde 0,1 prosent av fondet ved utgangen av 2023.

For å nå målene i Parisavtalen kreves det en grunnleggende omlegging av verdens energibruk. En slik omlegging vil innebære en nedgang i bruk av fossil energi og videreutvikling av teknologi for fornybar energi. Ved å investere i unotert infrastruktur for fornybar energi kan fondet bidra til klimaomstillingen og samtidig oppnå bredere risikospredning. Disse investeringene er underlagt samme risiko- og avkastningskrav som andre investeringer i fondet.

Vi investerer mer i fornybar infrastruktur i 2023. I januar kjøpte vi en eierandel på 49 prosent av en portefølje på 1,3 GW med vind- og solparker i Spania. Porteføljen er en kombinasjon av drifts- og utviklingsprosjekter. I mars kjøpte vi en eierandel på 16,6 prosent av et tysk havvindprosjekt på 960 MW. Vindparken skal produsere ren energi tilsvarende strømbehovet til 1,1 millioner husstander. Prosjektet er under utbygging og forventes å være i drift innen utgangen av 2025.