1. Introduksjon

Å navigere i en kompleks verden

2025 har vært preget av økt usikkerhet. Kriger fortsetter, geopolitiske spenninger har tiltatt, og de politiske rammevilkårene endrer seg. Rask teknologisk utvikling og de fysiske konsekvensene av klimaendringene stadig større betydning for den globale økonomien.

Fondet er en langsiktig, global investor i aksjer, rentepapirer, eiendom og unotert infrastruktur for fornybar energi. Vårt mandat er å skape høyest mulig finansiell avkastning for nåværende og fremtidige generasjoner. Dette forutsetter at investeringene oppnår en langsiktig og bærekraftig verdi.

Vår nye strategi skal bidra til å styrke fondets avkastning og robusthet gjennom verdensledende ansvarlig forvaltning. Strategien hviler på et fundament utviklet over lang tid, men er tilpasset et mer krevende og uforutsigbart investeringsmiljø i en omskiftelig verden. Konflikten i Gaza og diskusjonene rundt fondets etiske rammeverk og investeringer i Israel viste oss i 2025 hvor komplekst og krevende det kan være i praksis. Mens fondets etiske rammeverk er under revisjon, viderefører vi arbeidet med ansvarlig forvaltning. Vi legger større vekt på sammenhengen mellom eierskap og investeringsbeslutninger og konsentrerer oss om forhold som er finansielt vesentlig.

Fondet har som mål å være ledende i håndteringen av finansielle muligheter og risiko knyttet til klimaendringene. Vi har satt søkelys på klimarisiko i nærmere tjue år. I 2025 lanserte vi en oppdatert klimahandlingsplan mot 2030. Den beskriver tiltak og milepæler for hvordan vi vil følge opp selskaper på klima- og naturrelatert risiko, energiomstillingen og følgende investeringsmuligheter.

Kunstig intelligens endrer hvordan vi arbeider som investor. Nye verktøy gir bedre grunnlag for å analysere risiko, vurdere investeringer og følge opp eierskapsarbeidet. Det bidrar til bedre beslutninger i en stor og sammensatt portefølje.

Ansvarlig forvaltning bygger på forståelsen av at bærekraft og god selskapsstyring er en forutsetning for langsiktig finansiell avkastning. Selskaper som håndterer risiko godt, tilpasser forretningsmodellene sine og har solid styring, har bedre forutsetninger for å skape varige verdier.

Verden vil også fremover være kompleks og usikker. Fondet skal vare i generasjoner, og vi investerer med samme langsiktige tidshorisont. Det avgjørende er mer enn avkastningen på kort sikt, men om selskapene vi eier er rustet til å håndtere endringer og skape verdier over tid.

Oslo, 26. februar 2026

Nicolai Tangen

leder for Norges Bank Investment Management

Muligheter og begrensninger for en ansvarlig investor

Som ansvarlig investor står vi overfor både muligheter og begrensninger. Vår størrelse og åpenhet gir oss en tydelig stemme i markedet, men denne stemmen er forankret i vår rolle som minoritetsaksjonær i selskaper.

Vi har én oppgave – å oppnå langsiktig finansiell avkastning. Bærekraftig forretningspraksis og god selskapsstyring er avgjørende for varig verdiskaping, og vi er avhengige av selskaper og styrer som tar gode beslutninger. Som langsiktig investor har vi tålmodigheten mange andre mangler. Det gjør at vi kan motstå kortsiktige svingninger og press og sette søkelys på det som er viktig for bærekraftig verdiskaping.

Vår størrelse og langsiktighet gir oss god tilgang til selskapenes ledelse. Selskapene lytter når vi tar opp vesentlige tema, enten det gjelder klimarisiko eller effektive styrer. Vår åpenhet gir oss innflytelse utover vår eierandel. Når vi publiserer våre stemmebeslutninger eller forklarer våre vurderinger, legger andre merke til det.

Til tross for vår størrelse er vi likevel minoritetsaksjonær i selskaper som opererer under ulike regulatoriske rammeverk. Vi detaljstyrer ikke selskapers styrer eller dikterer operasjonelle beslutninger, men kommuniserer våre synspunkter gjennom konstruktiv dialog. Vi mener det gir en effektiv eierskapsutøvelse over tid.

Verden blir stadig mer kompleks. Det finnes ingen enkle løsninger på utfordringer som klimaendringer, teknologiske omveltninger eller skiftende geopolitikk. I 2025 ble markedene ytterligere polarisert, med aksjonærforslag som tidvis trakk selskapene i motsatte retninger. Vi forstår at mange selskaper opererer i krevende farvann og navigerer dette farvannet varsomt.

For å lykkes som eier må vi være en troverdig aktør i de globale kapitalmarkedene. Varig bærekraftig verdiskaping krever både tålmodighet og konsistens. Det krever politiske regelverk som legger til rette for effektive kapitalmarkeder og gir forutsigbarhet for investorer og selskaper. Det krever klare prioriteringer og en ærlig erkjennelse av hva vi kan oppnå, men også av hvor vår rolle som ansvarlig forvalter slutter.

Oslo, 26. februar 2026

Carine Smith Ihenacho

direktør eierskap og etterlevelse

Slik jobber vi

Vi forvalter fondet i henhold til et mandat fra Finansdepartementet. Målet med fondsforvaltningen er å oppnå høyest mulig avkastning til akseptabel risiko.

Innenfor rammene av denne målsettingen krever mandatet at vi forvalter fondet åpent og i samsvar med internasjonalt anerkjente prinsipper og standarder for ansvarlig forvaltning. Mandatet fastsetter også at arbeidet med ansvarlig forvaltning skal baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen.

Fondets langsiktige avkastning avhenger av bærekraftig økonomisk, miljømessig og samfunnsmessig utvikling, samt av velfungerende, legitime og effektive markeder. Gjennom ansvarlig forvaltning ønsker vi å fremme langsiktig verdiskaping i våre investeringer og redusere den finansielle risikoen ved styringsmessige, miljømessige og sosiale forhold forbundet med selskapene vi investerer i. I tråd med internasjonale standarder utfører vi også aktsomhetsvurderinger om bærekraft for å fremme et ansvarlig næringsliv. Vårt arbeid med ansvarlig forvaltning er rettet inn mot markedet, porteføljen og selskapene.

Vi setter våre egne prioriteringer som investor, men baserer disse på internasjonale standarder og innsikt fra dialog med selskaper, akademia og interessenter. Våre posisjoner på selskapsstyring og forventninger til selskaper innenfor bærekraft, som hovedsakelig er rettet mot selskapsstyrene, gjør våre synspunkter kjent i markedet og skaper forutsigbarhet for selskapene vi investerer i.

Markedet

Målet vårt er å bidra til velfungerende markeder, god selskapsstyring og sterke aksjonærrettigheter. Vi fremmer våre økonomiske interesser på en forutsigbar måte gjennom klare og åpne prinsipper og dialog med tilsynsmyndigheter og standardsettere. Vi støtter forskning for å utvikle en bedre forståelse av sammenhenger mellom finansiell risiko og avkastning, og selskapsstyring og bærekraft.

Porteføljen

Målet vårt er å integrere selskapsstyrings- og bærekraftshensyn i investeringsbeslutninger og vurdere selskapers evne til å skape langsiktig verdi. Dette hjelper oss med å håndtere risiko og identifisere investeringsmuligheter, blant annet i omstillingen til en lavkarbonøkonomi. Det finnes også selskaper vi velger å ikke investere i på grunn av bærekrafts- eller selskapsstyringssaker som skaper høy risiko for fondet.

Selskaper

Målet vårt er å fremme verdiskaping og redusere risiko i selskapene vi investerer i, ved å være en aktiv eier. Det gjør vi gjennom dialog med selskapene og ved stemmegivning på generalforsamlingene deres. Vi prioriterer de største investeringene våre og selskapene med høyest risiko. Hvis selskapers adferd vekker alvorlige bekymringer om markedsintegritet kan vi vurdere rettslige skritt for å beskytte interessene våre.

2. Markedet

Markedsstandarder

Som markedsaktør i 68 land drar vi nytte av velfungerende og legitime markeder, globale løsninger på felles utfordringer og allment anerkjente internasjonale standarder.

Dialog med standardsettere

Vi har dialog med relevante internasjonale organisasjoner, standardsettere og regulatoriske myndigheter for å bidra til utvikling og innføring av standarder for selskapsstyring, selskapsrapportering, ansvarlig næringsliv og klima- og naturrisiko. Vi deltar også i utviklingen av beste praksis for ansvarlig forvaltning. Vi deler våre perspektiver som investor med standardsettere i offentlige høringsrunder og møter fagekspertene deres. Vi holder innlegg på konferanser og deltar i utvalgte initiativer for å nå et bredere spekter av markedsaktører. Vi har ikke dialog med medlemmer av nasjonalforsamlinger eller utenlandske regjeringer, benytter oss ikke av lobbyister og gir ikke bidrag til politiske organisasjoner.

«Som langsiktig investor støtter vi rapporteringsrammeverk som gir finansielt vesentlig informasjon uten at det skaper unødige byrder for selskapene. Enten det gjelder halvårlige selskapsoppdateringer eller bærekraftsrapportering, tar vi til orde for mer effektive tilnærminger som gir oss informasjonen vi trenger for å ta investeringsbeslutninger, og unngår dobbelrapportering.»

Nicolai Tangen

leder for Norges Bank Investment Management

Høringssvar og møter med regulatoriske myndigheter

I 2025 svarte vi på 34 offentlige høringer om tema knyttet til selskapsrapportering, selskapsstyring, aksjonærrettigheter og klima- og naturrelatert rapportering. I tillegg til 4 høringsinnspill til globale standardsettere avga vi 13 høringsinnspill i Asia-Stillehavsregionen, 12 i Europa, 3 i Nord- og Sør-Amerika og 2 i Midtøsten og Afrika. Vi hadde møter med standardsettere, regulatoriske myndigheter, tilsynsmyndigheter, børser og andre relevante interessenter.

Vi publiserte et forvalterperspektiv om selskapers rapporteringsfrekvens, der vi argumenterte for at krav om kvartalsrapportering og press på ledelsen om å oppfylle resultatprognoser kan føre til kortsiktige beslutninger.

På ASEAN Capital Markets Forum i Malaysia, presenterte vi våre synspunkt om reduksjon av fysisk klimarisiko og omstilling.

Forbedret bærekraftsrapportering

Selskaper må i dag forholde seg til en rekke krav til bærekraftsrapportering. Disse kan være delvis overlappende, eller uten sammenheng med regnskapsrapporteringen. Dette kan skape unødige kostnader for selskapene og forvirring for investorene.

I 2025 arbeidet vi for å få til endringer. Vi ønsker rapportering som er enklere, mer beslutningsnyttig og tilpasset det som er viktig i hver bransje. Investorene skal få det de trenger for å vurdere risikoer og muligheter – uten at selskapene overbelastes.

Forenkling av regler

Veien mot netto null er komplisert nok – netto null-standarder bør ikke gjøre det vanskeligere. Vi oppfordret Science Based Targets-initiativet til å balansere en streng vitenskapelig tilnærming med gjennomførbarhet i den virkelige verden. Vi argumenterte for forenklede europeiske standarder for bærekraftsrapportering som samsvarer med den globale grunnlinjen etablert av International Sustainability Standards Board (ISSB), for å redusere dobbelrapportering.

Bransjespesifikt fokus

Vi støttet ISSBs gjennomgang av de bransjespesifikke SASB-standardene, som inneholder måltall for bærekraftforhold med finansiell relevans for sektoren. Sektorfokuset bidrar til at for eksempel stålselskaper kan rapportere måltall som er relevante for deres virksomhet, mens næringsmiddelselskaper kan rapportere andre måltall som passer for dem. Slik kan rapporteringen gjøres mer tilpasset til - og sammenlignbar innen - ulike bransjer.

Sterkere rapporteringssamsvar

Vi tok til orde for sterkere sammenheng mellom selskapenes årsregnskaper og bærekraftsrapporter. Når klimarisiko kan påvirke den finansielle utviklingen, bør begge rapportene gjenspeile denne informasjonen på en konsistent måte.

Selskapsstyringsreformer i Asia

Asia er et stort marked for fondet, med 18 prosent av investeringene våre. Vi har dialog med regulerende myndigheter og børser i Japan, Kina, Sør-Korea og Singapore for å styrke selskapsstyring, vern av aksjonærrettigheter og rapporteringsstandarder.

For å tiltrekke seg global kapital oppfordrer asiatiske myndigheter selskaper til å tenke på selskapsstyring som noe mer enn etterlevelse, og bruke det som et verktøy for å øke den langsiktige verdiskapingen for aksjonærene. Vi støtter regulatoriske reformer som gir sterkere styrer, økt åpenhet og ansvarlighet overfor aksjonærer. Bedre styring og forvaltning av asiatiske selskaper er gunstig for fondets risiko og avkastning.

Vi svarer på offentlige høringer og støttet:

- styrkede retningslinjer for selskapsstyring i Kina

- skjerpede rapporteringskrav i Kina og Malaysia

- robust vern av minoritetsaksjonærer i Singapore

- retningslinjer for eierskapsutøvelse som fremmer dialog mellom styrer og investorer i Japan

Vi arbeider for at styrene skal være uavhengige, mangfoldige og ha bransjeekspertise. Styret bør veilede selskapet i å utvikle planer for bedre kapitaleffektivitet som tar hensyn til kapitalkostnadene. Vi oppfordrer styrene til å vurdere ulike tiltak for å bedre forholdet mellom pris og bokført verdi, og øke avkastningen på egenkapitalen. Slike tiltak inkluderer utbyttepolitikk, tilbakekjøp av aksjer, strategiske investeringer, avvikling av krysseierskap og salg av eiendeler utenfor kjernevirksomheten. Alt bør ledsages av åpen rapportering.

Deltakelse i organisasjoner og initiativer

Internasjonale organisasjoner og standardsettere

Vi har lenge bidratt til utviklingen av prinsipper for ansvarlig forvaltning og deltar i en rekke organisasjoner og initiativer.

- Vi ble støttemedlem av European Corporate Governance Institute og fortsatte vårt mangeårige samarbeid. Å utveksle synspunkter og vurdere evidensbasert forskning om selskapsstyring og bærekraftsspørsmål er fortsatt grunnleggende for vårt arbeid med ansvarlig forvaltning.

- Vi ble medlem i Singapore Sustainable Finance Association (SSFA), som ble etablert av Singapores sentralbank (Monetary Authority of Singapore) og finansbransjen for å bidra til tiltak som støtter Asias klimaomstilling. SSFAs nye prosjekt om klimatilpasning er i tråd med den økte vektleggingen av fysisk risiko i klimahandlingsplanen.

- Vi ble med i ISOs arbeidsgruppe for netto nullmål i næringslivet, som utvikler en standard for organisasjoner med netto nullmål. Dette arbeidet utfyller vår dialog med Science Based Targets-initiativet om oppdateringen av deres standard for netto nullutslipp for selskaper.

- Vi har vært økonomisk bidragsyter til Carbon Risk Real Estate Monitor (CRREM) siden 2019. CRREM har som mål å legge til rette for en global standard for analyse av klimaomstillingsrisiko i eiendom. For å støtte dette arbeidet ytterligere ble vi i 2025 medlem av stiftelsens styre.

Vi deltok på FIR – PRI Awards Ceremony på Sorbonne-universitetet i Paris.

På Shanghai Stock Exchange presenterte vi våre investorforventninger om bærekraftsrelatert finansiell informasjon for børsnoterte selskaper.

Arbeid med andre investorer og selskaper

For å dele våre synspunkter kan vi bli med i investorsammenslutninger eller initiativer som er i tråd med fondets mandat, og som støtter opp om forvaltningsmålet. Vi samarbeider ikke med andre investorer om investeringsbeslutninger eller stemmegivning på generalforsamlinger. Vi deltar heller ikke i sammenslutninger som primært er rettet mot politiske myndigheter.

- Lederlønn i USA: De siste tre årene har vi samarbeidet med andre kapitalforvaltere for å fremme enklere aksjeinsentiver og lengre bindingstid. Målet er at toppledernes interesser i større grad skal sammenfalle med interessene til de langsiktige aksjonærene. I 2025 endret stemmerådgiveren Institutional Shareholder Services (ISS) sine amerikanske retningslinjer. De vil nå se positivt på enkle aksjetildelinger med lengre tidshorisont. Dette fjerner et viktig hinder for selskaper som er enige i vårt posisjonsnotat. Som ledd i dette arbeidet arrangerte vi en sesjon om lederlønn på høstkonferansen til Council of Institutional Investors. I en rundebordssamtale hos Securities and Exchange Commission pekte vi på at reglene for offentliggjøring av godtgjørelser utilsiktet kan gjøre insentivordninger mer komplekse.

- Havrelatert rapportering: Sammen med CDP var vi vertskap for et arrangement som ble avholdt parallelt med FNs havkonferanse i Nice. Vi har i en årrekke argumentert for harmoniserte standarder for rapportering om bærekraftig bruk av havet, blant annet gjennom støtte til CDPs arbeid. Fra 2026 vil CDP inkludere bærekraftig bruk av havet i spørreskjemaet sitt. Det kan hjelpe selskapene gi utfyllende informasjon i tråd med rammeverk som for eksempel Taskforce on Nature-related Financial Disclosures (TNFD).

Barns rettigheter i den digitale verden

I løpet av de siste tiårene har den digitale revolusjonen feid over verden, med store konsekvenser for barn. I en verden som digitaliseres raskt, har barns sikkerhet og rettigheter på nettet blitt stadig viktigere. UNICEFs gjennomgang av 195 selskapsrapporter viser at bare 27 prosent av selskapene gir meningsfull informasjon om barns digitale rettigheter.

I 2024 startet vi et nytt initiativ sammen med UNICEF om å utarbeide en veiledning for å forbedre selskapers rapportering om hvordan de påvirker barns rettigheter på nett. For å sikre at disse rapporteringene er anvendbare og tilpasset til det som faktisk betyr noe, konsulterte vi en rekke eksperter og virksomheter. Disse bidro til å utforme veiledningen gjennom workshoper, webinarer og bilaterale konsultasjoner. Veiledningen ble lansert i 2025 og retter seg mot virksomheter, sivilsamfunnet og politiske beslutningstakere. Anbefalingene gjelder for flere sektorer, ikke bare for teknologiselskaper.

Interessentdialog

Vi verdsetter dialogen vi har med interessentene våre. Informasjonen de deler, er en viktig del av vårt arbeid med ansvarlig forvaltning og er nyttig i både risikovurderinger og dialog med selskaper.

I 2025 arrangerte vi seminarer med sivilsamfunnsorganisasjoner på kontorene våre i Oslo, London og Singapore. Her informerte vi om arbeidet vårt og fikk innspill på en rekke temaer. Hvert år inviterer vi også sivilsamfunnsorganisasjoner til lanseringen av rapporten om ansvarlig forvaltning. I 2025 ga sivilsamfunnet oss informasjon om en rekke temaer, blant annet risiko i krigs- og konfliktområder, selskapers omstillingsplaner, avskogingsrisiko, natur og arbeidstakerrettigheter. Vi fikk også mange innspill til vår klimahandlingsplan for 2030.

NGO seminar i Oslo.

Vi forteller om arbeidet vårt med ansvarlig forvaltning gjennom pressekonferanser, seminarer, intervjuer og kronikker i norske medier. Under Arendalsuka diskuterte vi vårt arbeid med selskaper i krigs- og konfliktområder, natur og KI. For å øke forståelsen av fondets rolle holdt vi 13 gjesteforelesninger på norske og internasjonale universiteter om hvordan vi jobber med ansvarlig forvaltning. Vår administrerende direktør har en podkast der han intervjuer ledere for selskaper vi investerer i. Den når ut til et bredt, globalt publikum.

Åpenhet om arbeidet vårt bygger tillit og kunnskap om fondet. For tredje år på rad har fondet blitt kåret til verdens mest åpne fond i kategorien ansvarlig forvaltning av Global Pension Transparency Benchmark.

KI-arrangement under Arendalsuka 2025.

Forskning

Vi ønsker å styrke det vitenskapelige grunnlaget for arbeidet med ansvarlig forvaltning. Forskning kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og utvikle ny innsikt.

Vi samarbeider med akademikere og bidrar med forskningsmidler på områder der vi trenger en bedre forståelse av hvordan selskapsstyring og bærekraft påvirker fondets finansielle risiko og avkastning. Ved å offentliggjøre forskningsresultatene bidrar vi til kunnskapsdelingen på feltet.

Støtte til forskning

|

Tema |

Partner |

Formål |

|---|---|---|

|

Klimarisiko |

University of Cambridge og Imperial College London |

Publisere en utgave av et tidsskrift om finans, biologisk mangfold og naturressurser for å fremme forskning på dette fremvoksende feltet. Utvikle kunnskap om hvordan tap av biologisk mangfold påvirker markedspriser, hvordan naturløsninger samvirker med karbonmarkeder, og hvordan avhengigheter i leverandørkjeden skaper risiko for selskaper. |

|

National Bureau of Economic Research |

Arrangere tre årlige konferanser for å fremme forskning på måling av klimarisiko og finansiell risiko, klimaomstilling i en tid med geopolitiske spenninger og effektiviteten av investorers klimatiltak. Utarbeide forskningsresultater som grunnlag for investeringsstrategier, risikostyring og eierskapsutøvelse. |

|

|

New York University |

Støtte to konferanser om og forskning på sammenhengen mellom klimarisiko og risiko forbundet med tap av biologisk mangfold. Bidra til offentlig tilgjengelige data om selskapers eksponering for naturrisiko og sårbare økosystemer. Identifisere samspillet mellom vippepunkter og hvordan disse kan forsterke hverandre, noe som er viktig for forståelsen av systemrisiko. . |

|

|

Naturressursøkonomi |

University of Minnesota |

Støtte forskning på hvordan ressursknapphet og klimaeffekter vil påvirke økonomien over langsiktige investeringshorisonter. Utarbeide rammeverk for å forutse begrensninger på vekst, evaluere klimasårbarhet på tvers av geografiske områder og identifisere risiko og muligheter for investeringer i ressurstilgang. |

|

Lederinsentiver |

National Bureau of Economic Research |

Arrangere forskerkonferanser som skal fremme ny kunnskap om hvordan lederlønn påvirker selskapenes beslutninger og langsiktige verdiskaping. Belyse kompleksiteten i insentivstrukturene. Gi økt innsikt i hvordan godtgjøringsordninger kan få ledelsens interesser til å sammenfalle bedre med aksjonærenes langsiktige interesser, og derigjennom styrke vårt arbeid som eier. |

Samarbeid med forskere

|

Tema |

Partner |

Formål |

|---|---|---|

|

Selskapers forståelse av naturrisiko |

Universität Zürich |

Lære mer om porteføljeselskapenes kunnskap om naturrisiko og hva de gjør for å håndtere den. |

|

Effekten av å offentliggjøre stemmegivning på forhånd |

École Polytechnique Fédérale de Lausanne og HEC Lausanne |

Forstå hvordan det å offentliggjøre våre stemmeintensjoner i forkant av aksjonærmøter påvirker avstemningsresultatene og derigjennom selskapsbeslutningene. |

Selskapers syn på naturrisiko

Vi har lenge visst at klima og natur henger sammen. Klimarisiko er finansiell risiko som påvirker fondets langsiktige avkastning. Når man vurderer klimarisiko, kan man ikke overse naturrisiko. Vi ønsker å lære mer om hvordan selskaper ser på og håndterer naturrisiko.

I 2025 inngikk vi et samarbeid med forskere ved Universität Zürich for å kartlegge hvordan selskapene i fondet ser på denne fremvoksende risikoen. Funnene, som er basert på nesten 400 svar, vil hjelpe oss med å gjennomføre vår klimahandlingsplan for 2030:

- Nesten halvparten av selskapene som svarte, anser naturrisiko som finansielt vesentlig, og mange rapporterer at fysiske risikoer allerede i dag har finansielle konsekvenser.

- Blant selskapene som har opplevd investordialog om naturrelaterte temaer, ser de fleste på det som verdiskapende, og over halvparten rapporterer at det har påvirket deres strategiske og operasjonelle beslutninger.

- Selv om halvparten av selskapene mener at investorene fortsatt prioriterer klima fremfor natur, mener mange av respondentene at klima- og naturrisiko er for sammenvevd til at de kan rangere den ene over den andre.

Forskningen er publisert av tidsskriftet Review of Finance i en spesialutgave om finans, biologisk mangfold og naturressurser.

3. Porteføljen

Investeringer

Hensyn til selskapsstyring og bærekraft er en del av våre investeringsprosesser for alle aktivaklasser. Vi mener det bidrar til økt avkastning og redusert risiko.

Bærekraftige investeringer

Integrering av selskapsstyring og bærekraft i investeringsprosessene

Vårt forvaltningsmandat stiller egne krav til ansvarlig forvaltning. God selskapsstyring og bærekraftig forretningspraksis hjelper selskaper med å skape verdier, bygge robusthet og håndtere risiko. Dette støtter fondets finansielle mål.

Vi integrerer informasjon om selskapsstyring og bærekraft gjennom hele investeringsprosessen. Våre porteføljeforvaltere er pålagt å ta hensyn til bærekraft i sine analyser. De har god kjennskap til våre forventninger om bærekraft og posisjoner om selskapsstyring, og samarbeider tett med analytikerne i eierskapsavdelingen vår. I 2025 deltok porteføljeforvalterne i 3078 selskapsmøter, og i 45 prosent av disse diskuterte vi temaer knyttet til selskapsstyring og bærekraft. Å forstå styrets eller ledelsens synspunkter forbedrer kvaliteten på investeringsanalysen vår og gjør arbeidet med ansvarlig forvaltning mer relevant.

I 2025 deltok porteføljeforvaltere i beslutninger om stemmegivning for 613 selskaper. Disse selskapene er blant våre største investeringer og utgjør til sammen 64 prosent av aksjeporteføljens markedsverdi.

Vi benytter KI til å gi porteføljeforvalterne og analytikerne i eierskapsavdelingen vår innsikt i selskapsstyring og bærekraft, og utvikler verktøy som styrker prosessene for selskapsmøter og gir skreddersydd investeringsinformasjon.

Vi analyserer mulige børsnoteringer med tanke på risiko knyttet til bærekraft og selskapsstyring. På denne måten integrerer vi bærekraft i investeringsprosessen helt fra selskapene først kommer inn i fondets investeringsunivers.

«Aktiv forvaltning krever dyp selskapsforståelse. Når vi analyserer virksomheter, er ikke selskapsstyring og bærekraft isolerte hensyn – de er sentrale i vurderingen av konkurransefortrinn. Vi har dialog med selskaper for å forstå hvordan de håndterer komplekse utfordringer og skaper verdi over tid. Vi ønsker å identifisere selskaper med strategisk klarhet og som vil lykkes over flere tiår. God selskapsstyring og bærekraftig forretningspraksis kjennetegner veldrevne selskaper med høy ledelseskvalitet. Vår langsiktige kapital gjør det mulig for oss å støtte selskaper i nødvendige omstillinger og skape verdier utover kvartalsresultater.»

Daniel Balthasar

Direktør for aktive strategier

* Selskaper kategoriseres som «løsninger» når selskapenes unngåtte utslipp fra lavkarbon- eller nullutslippsprodukter/-tjenester overstiger det samlede utslippet fra drift og bruken av deres produkter.

Investering i energiomstillingen

Fondet har investert betydelig i selskaper som bidrar til avkarbonisering av industri og selskaper som deltar i energiomstillingen. Vi søker å utnytte de finansielle mulighetene som følger av energiomstilling, og styrke integreringen av klimahensyn på tvers av relevante investeringsstrategier.

Globale investeringer i energi har endret seg betydelig de siste ti årene. I rapporten World Energy Investment 2025 anslo International Energy Agency (IEA) at kapitalstrømmene til energisektoren ville stige til 3,3 billioner USD i 2025. Investeringene i fornybar energi mer enn doblet seg mellom 2015 og 2025, samtidig som investeringene i strømnett og lagring økte med over 40 prosent. Fornybar energi, strømnett og lagring utgjør til sammen det største segmentet av globale energiinvesteringer. Samtidig sliter investeringene i strømnettet med å holde tritt med den økte kraftetterspørselen og utbyggingen av fornybar energi.

Inntil 2 prosent av fondet kan investeres i unotert infrastruktur for fornybar energi. Ved utgangen av 2025 utgjorde disse investeringene 0,4 prosent av fondet, en økning fra 0,1 prosent i 2024. Vi gjennomfører en selskapsgjennomgang av hver enkelt investering og vurderer risikofaktorer knyttet til helse, miljø, sikkerhet, selskapsstyring og sosiale forhold.

Mer informasjon om våre investeringer i infrastruktur for fornybar energi i 2025 er tilgjengelig på nettsidene våre, www.nbim.no.

Investering i Europas strømnett

Produksjonen av fornybar energi i Europa vokser raskt, men strømnettet kan bli en kritisk flaskehals. Det europeiske strømnettet krever betydelige investeringer for å sikre at ren energi fra vind- og solkraft når ut til industri og forbrukere på en effektiv måte.

Vi ser på strømnettinfrastruktur som både en strategisk investeringsmulighet og viktig for å muliggjøre energiomstillingen. I 2025 inngikk vi en avtale om å investere inntil 4,5 milliarder euro i Tysklands største strømnettoperatør, som forvalter 14 000 kilometer med nettinfrastruktur fra Nordsjøen til Alpene. Sammen med det nederlandske pensjonsfondet APG og Singapores statlige investeringsfond GIC har vi samlet forpliktet oss til å gå inn med 9,5 milliarder euro i ny egenkapital frem til 2029. Investeringen skal finansiere utbygging av strømnettet i Tyskland, slik at land- og havbasert vindkraft, solkraft og grensekryssende forbindelser kan integreres.

Investeringen er i tråd med fondets strategi om å investere i infrastruktur for fornybar energi. Siden 2021 har vi investert i havvind i Nederland, Storbritannia, Tyskland og Danmark, og i landbasert vind- og solkraft i Spania.

Etter hvert som etterspørselen etter elektrisitet og produksjonen av fornybar energi øker, vil overføringssystemene kreve betydelig kapital og langsiktige forpliktelser. Dette er i tråd med fondets investeringshorisont og avkastningsmål.

Håndtering av bærekraftsrisiko og -muligheter i unoterte eiendomsinvesteringer

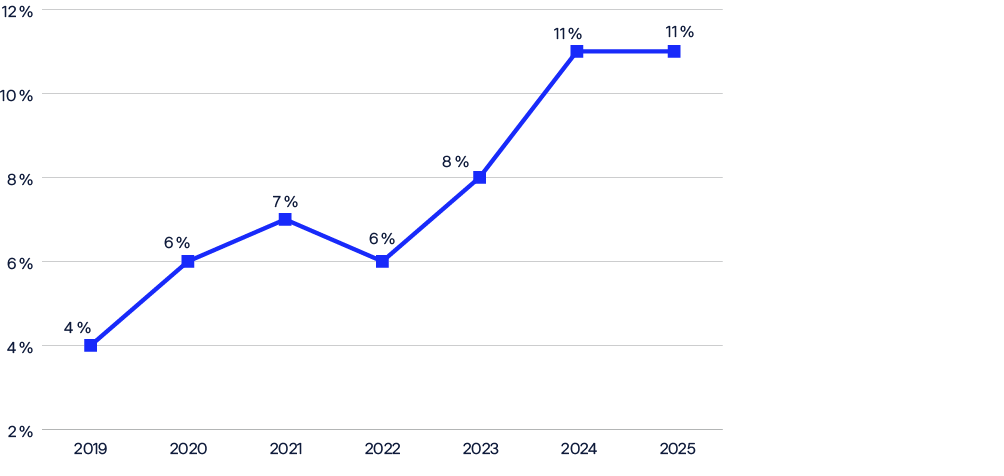

Unoterte eiendomsinvesteringer utgjorde 1,7 prosent av fondet ved utgangen av 2025. Klimarisiko har direkte økonomiske konsekvenser for eiendomsverdier gjennom fysiske endringer og omstillingsrelaterte kostnader. Vi integrerer risikoer og muligheter knyttet til bærekraft i investeringsprosessen vår. Dette gjør driften mer effektiv og støtter opp under eiendommenes langsiktige verdi. Vi har utviklet et rammeverk for å identifisere, vurdere og håndtere disse risikoene på tvers av fondets unoterte eiendomsinvesteringer.

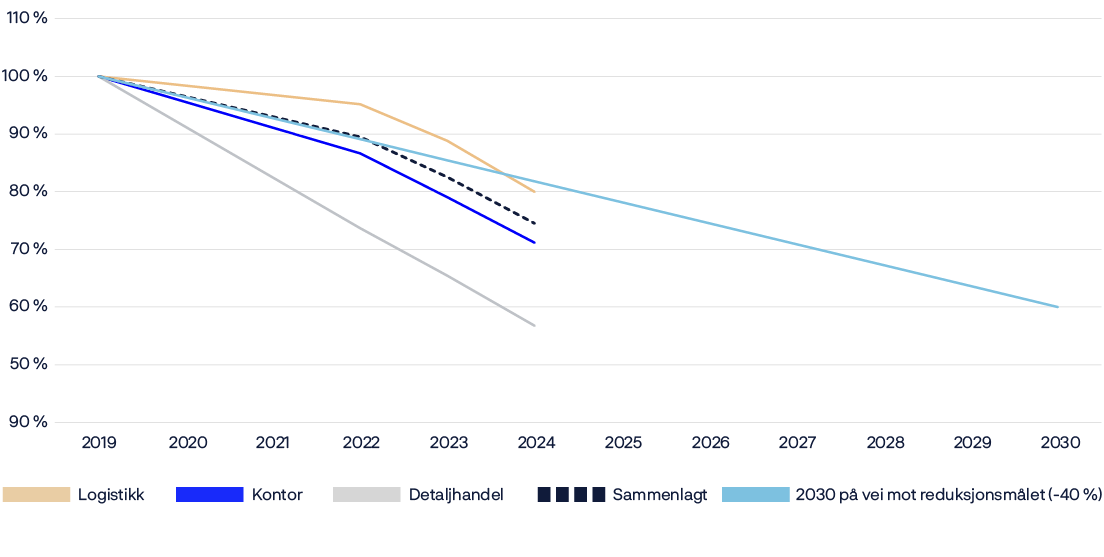

Vi har som mål å oppnå netto nullutslipp innen 2050 for våre unoterte eiendomsinvesteringer. For å måle fremdrift har vi satt et delmål om å redusere den operasjonelle utslippsintensiteten med 40 prosent innen 2030 sammenlignet med 2019. Fra 2019 til 2024 falt eiendomsporteføljens utslippsintensitet med 25 prosent.

Det er stor variasjon i utslippsintensiteten i den unoterte eiendomsporteføljen. Det er på grunn av sektorspesifikke egenskaper og ulikheter mellom geografiske markeder. Vi rapporterer utslippsreduksjon fordelt på sektor og geografi for å sikre åpenhet og muliggjøre målrettet resultatanalyse. Se vår oversikt over klima- og naturinformasjon for 2025 for mer informasjon.

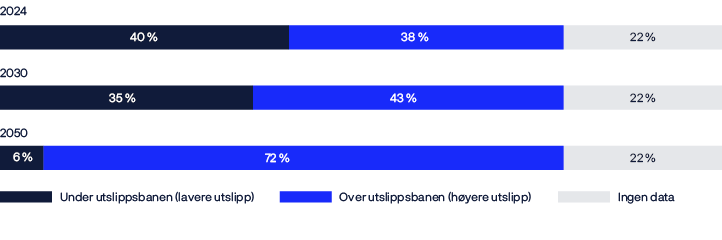

Vi måler omstillingsrisiko ved å sammenligne vår unoterte eiendomsportefølje med en utslippsbane på 1,5 °C utviklet av Carbon Risk Real Estate Monitor (CRREM). Dette rammeverket viser når bygninger overskrider utslippsbudsjettet sitt, og hjelper oss med å prioritere ombygginger og investeringsbeslutninger.

I 2024 var 40 prosent av vår unoterte eiendomsportefølje, målt i verdi, under utslippsbudsjettet, sammenlignet med 35 prosent i 2023. Uten ytterligere forbedringer anslås det at 35 prosent av porteføljen vil ligge under utslippsbudsjettet innen 2030. Planlagte tiltak har som mål å forbedre dette over tid.

Eksterne forvaltere forbedrer resultatene våre

Vi benytter eksterne forvaltere for deler av aksjeforvaltningen, primært i fremvoksende markeder og for mindre selskaper i utviklede markeder. Deres nærhet til markedene og kunnskap om spesifikke regioner og bransjer reduserer investeringsrisikoen og forbedrer avkastningen. Vi utfører årlige gjennomganger av hvordan våre eksterne forvaltere integrerer selskapsstyrings- og bærekraftfaktorer. Ved utgangen av året var 1 062 milliarder kroner, tilsvarende 5,0 prosent av fondet, forvaltet eksternt.

I 2025 hadde 59 prosent av våre eksterne forvaltere tilsluttet seg PRI.

Bærekraftig renteforvaltning

Vi eier bærekraftsmerkede obligasjoner utstedt av stater eller statsrelaterte utstedere, internasjonale organisasjoner og selskaper i privat sektor. Mesteparten av disse merkede obligasjonene er grønne obligasjoner, som er en type renteinstrument der pengene er øremerket klima- og miljøprosjekter. Vi investerer også i sosiale og andre merkede obligasjoner. Vårt syn er at slike merkede obligasjoner som et minimum bør følge prinsippene fra International Capital Marked Association.

Ved slutten av 2025 eide vi i henhold til MSCI Bloomberg Green Bond-indeksen grønne obligasjoner for 113 milliarder kroner.

Vi presenterte våre investorsynspunkter på KfW Capital Markets Conference om energiomstilling i Tyskland.

Bygger kunnskap om ansvarlig forvaltning

Vi ønsker og jobber for at hele organisasjonen har kunnskap om ansvarlig forvaltning. Vi gjennomfører regelmessig opplæring for våre ansatte eller inviterer eksterne bidragsytere for å snakke om utvikling innenfor selskapsstyring og bærekraft. Noen av temaene som ble tatt opp i 2025, var finans og natur, etiske hensyn i ansvarlig forvaltning, menneskerettigheter og effektiviteten av vår selskapsdialog. Vi inkluderte også forelesninger om ansvarlig forvaltning i vårt interne Investment Academy-utdanningsprogram. På Norges Banks klimakonferanse ble eksperter samlet for å diskutere hvordan klimaendringene og energiomstillingen påvirker makroøkonomien og finansmarkedene.

Vårt rådgivende utvalg for klimarisiko har støttet oss i gjennomføringen av klimahandlingsplanen for 2025 og utarbeidingen av klimahandlingsplanen for 2030. I 2025 hadde vi tre møter med utvalget, i tillegg til flere bilaterale samtaler. Arbeidet med å ferdigstille klimahandlingsplanen for 2030 hadde førsteprioritet. Vi fikk råd om hvordan vi kan arbeide videre med naturrisiko, og om relevansen av miljøsertifikater.

Vi publiserte vår 2030 Climate action plan i oktober.

Risikostyring

Vi overvåker bærekraftsrisikoen i porteføljen. For selskaper med høy risiko gjennomfører vi ulike risikoreduserende tiltak avhengig av nivået på bærekraftsrisikoen og investeringens art.

Risikoovervåking

«Effektiv risikostyring krever forståelse av selskaper utover deres årsregnskaper. Svak selskapsstyring og ikke-bærekraftige forretningsmodeller kan medføre regulatoriske utfordringer som kan påvirke lønnsomheten. Systematisk overvåking av bærekraftsfaktorer hjelper oss å oppdage nye risikoer og vurdere deres relevans for langsiktig verdiskaping. KI-teknologi endrer måten vi utfører dette arbeidet på.»

Patrick Du Plessis

Global Head of Risk Monitoring

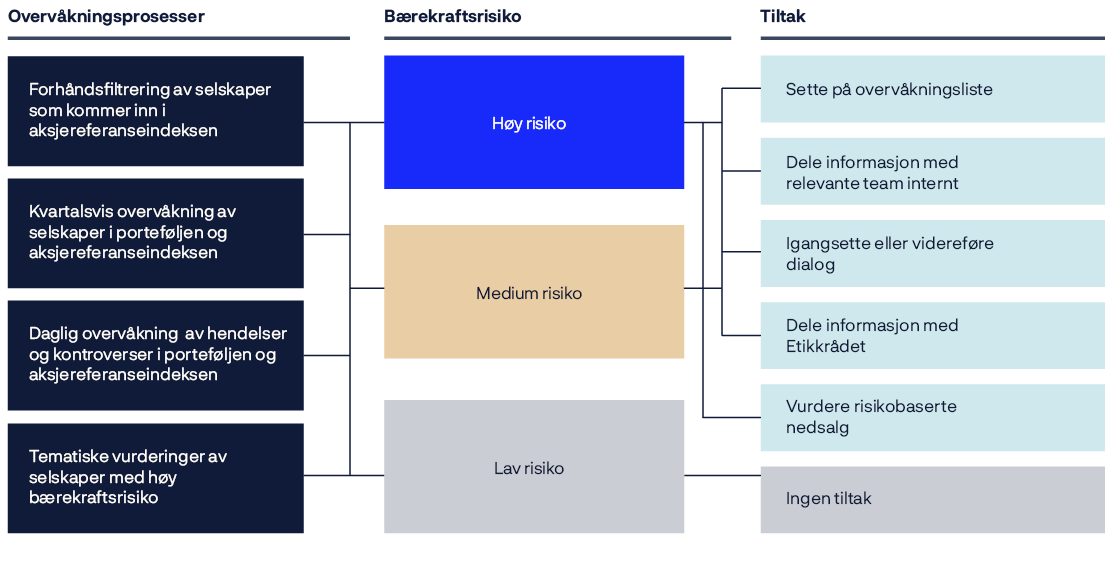

Hvert kvartal analyserer vi alle selskaper som tas inn i fondets referanseindeks (forhåndsfiltrering), og alle selskaper som er i referanseindeksen og porteføljen (kvartalsvis overvåking). Vi overvåker daglig nyheter om bærekraftrelaterte hendelser og kontroverser (daglig overvåking). Vi kan også gjøre mer omfattende analyser av selskaper i visse markeder og sektorer som er eksponert for spesifikke bærekraftsrisikoer (tematiske vurderinger). Vi gjennomfører risikoreduserende tiltak for selskaper med forhøyet risiko innenfor rammene av forvaltningsmandatet. Som et resultat av våre risikoovervåkingsprosesser i 2025 besluttet vi å selge oss ut av eller avstå fra å investere i 58 selskaper og vi innledet eller fortsatte dialog med 73 selskaper.

Oversikt over våre prosesser for overvåking av bærekraftsrisiko

|

Overvåkingsprosesser |

Resultater |

|

|---|---|---|

|

Antall selskaper |

Analyserte selskaper |

Besluttet å selge oss ut av eller avstå fra å investere i |

|

Forhåndsfiltrering |

423 |

17 |

|

Kvartalsovervåkning |

695 |

1 |

|

Daglig overvåking |

200 |

18 |

|

Tematiske vurderinger |

281 |

22 |

Forhåndsfiltrering av bærekraftsrisiko

I tråd med fondets mandat investerer vi i de fleste selskapene som tas inn i vår referanseindeks for aksjer. Fire ganger i året kunngjør indeksleverandøren vår hvilke selskaper som går inn og ut av indeksen. Før selskapene tas inn vurderer risiko- og investeringsteamene våre bærekraftsrisikoen ved selskapenes forretningsmodeller.

Når vi analyserer selskaper som skal inngå i referanseindeksen, kan det være at vi identifiserer selskaper med betydelig risiko knyttet til selskapsstyring eller bærekraft som potensielt kan undergrave verdiutviklingen over tid. I slike tilfeller kan vi beslutte å avstå fra å investere. Dette skaper et avvik fra referanseindeksen vår og påvirker fondets relative avkastning. Disse beslutningene er finansielt motiverte. Målet er å unngå investeringer i selskaper med vesentlig bærekraftsrisiko for å redusere den langsiktige finansielle risikoen i porteføljen.

I 2024 ble et lite forbruksvareselskap som produserer landbruksvarer, tatt inn i referanseindeksen. Analysen vår avdekket tegn på uredelig finansiell rapportering og korrupt forretningspraksis, inkludert risiko for skatteunndragelse og hvitvasking av penger. Selskapets finansielle historikk var også bekymringsfull, med stor gjeld og ubetalte leverandørforpliktelser. Vi lot vær å investere i selskapet. I 2025 ga denne beslutningen en meravkastning på 52 millioner kroner, ettersom selskapet gjorde det dårligere enn markedet.

KI-forbedret risikoovervåking

KI-teknologi er blitt en viktig del av vår risikostyring. Ved hjelp av KI analyserer vi bredere og mer informasjon. Dette muliggjør nye former for automatisering og raskere identifisering av vesentlige risikoer. Disse forbedringene bidrar til mer informerte investerings- og risikobeslutninger og dermed til å sikre fondets finansielle avkastning.

I 2025 tok vi i bruk store språkmodeller for å analysere alle selskaper som kommer inn i aksjeporteføljen hver dag. Disse verktøyene hjelper oss med raskt å søke gjennom et bredt spekter av offentlig informasjon som går utover det dataleverandører vanligvis dekker. Når risiko øker innenfor sentrale temaer, gjennomfører språkmodellen dypere søk og gir sammendrag og kontekst.

Ved hjelp av daglige KI-genererte risikovurderinger for investeringer som er gjort dagen før, kan vi evaluere finansiell vesentlighet og vurdere risikoreduserende tiltak umiddelbart.

Innen 24 timer etter investeringen flagger KI-verktøyene nye selskaper i fondets aksjeportefølje med mulige koblinger til for eksempel tvangsarbeid, korrupsjon eller svindel. Ofte har denne informasjonen ikke blitt fanget opp i internasjonal mediedekning eller varsler fra dataleverandører. Vi vurderer alltid informasjonen før vi tar en investerings- eller risikobeslutning. I flere tilfeller har vi identifisert og solgt disse investeringene før det bredere markedet responderte til risikoen, og har dermed unngått mulige tap.

KI er spesielt nyttig for å undersøke mindre selskaper i fremvoksende markeder. I disse tilfellene kan dataleverandørenes dekning være begrenset. Nyheter om selskapene kan være begrenset til små mediekanaler på lokale språk, slik at kontroverser som antyder systemsvikt i risikostyringen, kan forbli urapportert i internasjonale medier.

Risikobaserte nedsalg

Risikobaserte nedsalg er investeringsbeslutninger. De er aktive beslutninger innenfor risikorammene for forvaltningen og påvirker den relative avkastningen. Risiko- og avkastningskonsekvensene for fondet er en sentral del av vurderingen. Hvis et selskap vi har solgt oss ut av, forbedrer seg, kan vi beslutte å oppheve nedsalget.

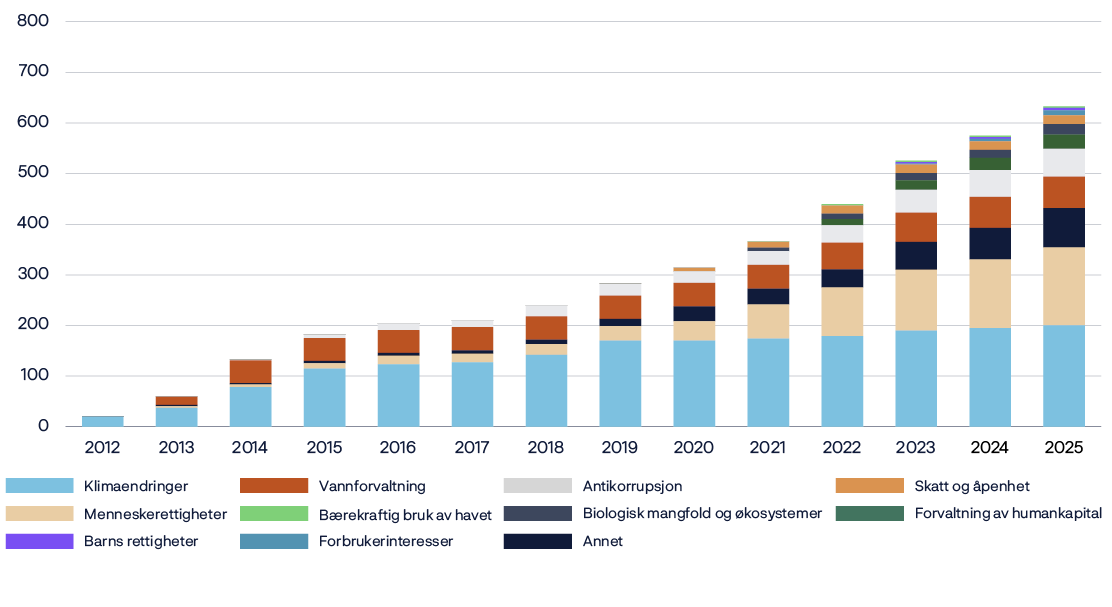

I 2025 solgte vi oss ut av 58 selskaper. 17 av disse var selskaper som ble tatt inn i fondets referanseindeks i løpet av året. Samlet sett har vi tatt 633 beslutninger om nedsalg siden 2012.

Vi opphevet også 14 risikobaserte nedsalg i løpet av året. Vi foretok en ny vurdering av en rekke selskaper fra ulike bransjer, blant annet helseforetak, tremasse- og papirprodusenter og tjenesteleverandører. Disse solgte vi oss ut av på grunn en rekke årsaker, blant annet risiko for pasientmisbruk, aggressiv skatteplanlegging eller skatteunngåelse, dårlige arbeidsforhold og bidrag til klimarisiko. Totalt har vi opphevet 39 risikobaserte nedsalg siden 2012.

Avkastning gjennom risikobaserte nedsalg

Vi selger oss ut av selskaper for å redusere finansiell risiko og skape meravkastning over tid. Vi kan være fortrolige med at den underliggende risikoen som motiverer nedsalget ikke vil materialisere seg med en gang.

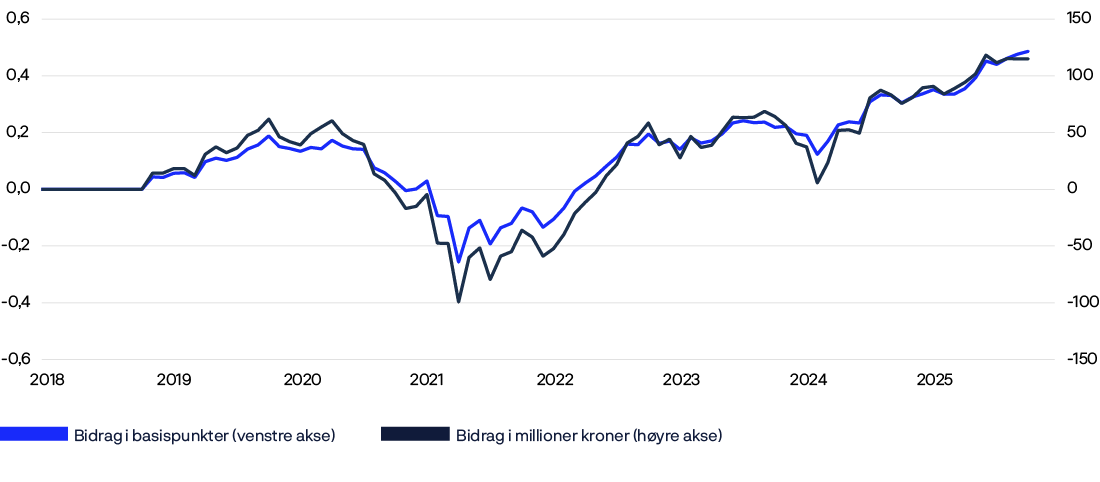

I 2018 identifiserte vi en stålprodusent med mulige tegn på systematiske brudd på sikkerhets- og miljøkrav i driften. I én hendelse ble flere titalls arbeidere skadet. Selskapet hadde også vært gjenstand for for regulatoriske tiltak, kritikk og betydelige kostnader knyttet til miljøskader. Vi identifiserte to risikoer for langsiktig verdiskaping: utilstrekkelig driftskontroll knyttet til helse og sikkerhet og styringssvikt knyttet til håndtering av langvarige miljøforpliktelser. Vi besluttet å selge oss ut av selskapet.

I de første årene etter nedsalget fulgte aksjen det bredere markedet, før den gjorde det litt bedre enn markedet. Dette endret seg. Innen 2025 genererte vår beslutning 115 millioner kroner i kumulativ meravkastning, ettersom selskapet tapte seg i verdi i forhold til markedet. Selskapet gikk ut av fondets referanseindeks for aksjer i 2025.

Risikobaserte nedsalg i 2025.

|

Tema |

Kriterier |

Nedsalg |

Opphevede nedsalg |

|---|---|---|---|

|

Klimaendringer |

Høy risiko knyttet til utslipp av drivhusgasser, inkludert kullgruvedrift og kullkraftproduksjon |

5 |

3 |

|

Vannforvaltning |

Utilstrekkelig håndtering av vannrisiko |

1 |

0 |

|

Biologisk mangfold og økosystemer |

Virksomhet i markeder forbundet med tap av biologisk mangfold og økosystemer |

5 |

1 |

|

Antikorrupsjon |

Virksomhet i markeder forbundet med høy risiko for korrupsjon |

2 |

1 |

|

Utilstrekkelig håndtering av risiko knyttet til korrupsjon og eierstyring |

0 |

||

|

Skatt og åpenhet |

Høy risiko for aggressiv skatteplanlegging |

0 |

4 |

|

Menneskerettigheter |

Virksomhet i markeder forbundet med høy risiko for menneskerettighetsbrudd |

19 |

2 |

|

Utilstrekkelig håndtering av risiko knyttet til menneskerettigheter |

0 |

||

|

Forvaltning av humankapital |

Virksomhet i markeder forbundet med risiko knyttet til humankapital |

4 |

1 |

|

Utilstrekkelig håndtering av risiko knyttet til humankapital |

0 |

||

|

Forbrukerinteresser |

Utilstrekkelig håndtering av risiko knyttet til forbrukerinteresser |

5 |

1 |

|

Barns rettigheter |

Virksomhet i markeder forbundet med høy risiko for brudd på barns rettigheter |

2 |

|

|

Utilstrekkelig håndtering av risiko knyttet til barnes rettigheter |

0 |

||

|

Annet |

Høy eksponering mot annen bærekraftsrisiko |

15 |

1 |

Mer informasjon om våre risikobasert nedsalg er tilgjengelig på nettsidene våre, www.nbim.no.

Innvirkning på fondets aksjeavkastning

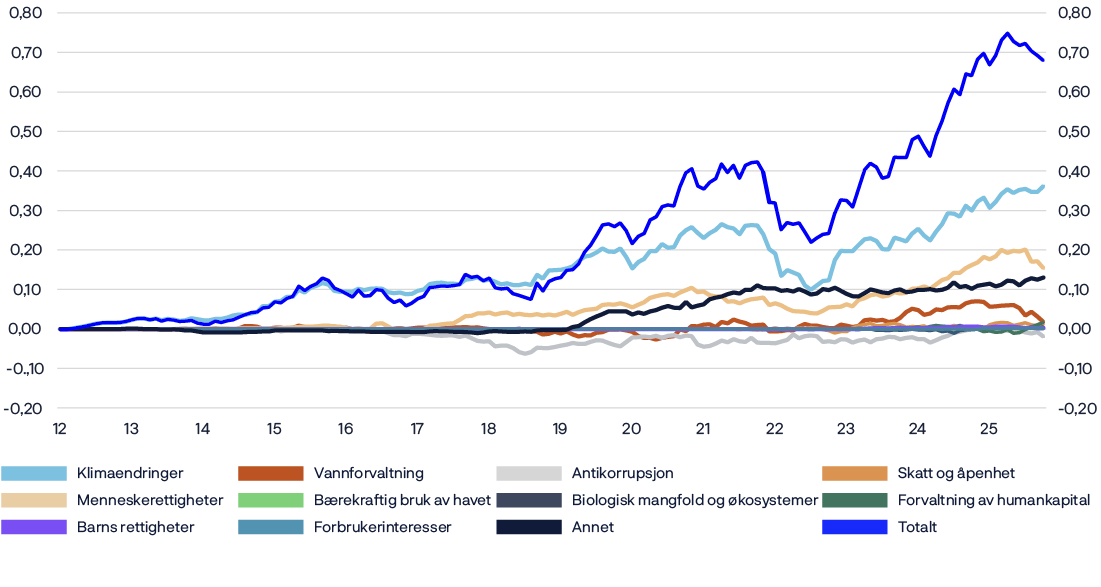

Effekten av risikobaserte nedsalg på aksjeporteføljen var på -0,04 prosentpoeng i 2025. Risikobaserte nedsalg har siden 2012 bidratt positivt til den kumulative avkastningen på aksjeforvaltningen med 0,68 prosentpoeng, eller 0,01 prosentpoeng årlig, noe som tilsvarer 12 milliarder kroner. Risikobaserte nedsalg knyttet til klimaendringer og menneskerettigheter har bidratt positivt til den kumulative avkastningen på aksjeforvaltningen med henholdsvis 0,36 og 0,15 prosentpoeng.

Som alle aksjeposisjoner vil imidlertid også denne porteføljen oppleve verdisvingninger på kort og mellomlang sikt, drevet av markedsfaktorer.

Etiske hensyn

Frem til november 2025 besluttet hovedstyret i Norges Bank om selskaper skulle utelukkes fra fondets investeringsunivers eller settes under observasjon, i tråd med retningslinjer fastsatt av Finansdepartementet. Hovedstyrets beslutninger om utelukkelse eller observasjon av selskaper var basert på anbefalinger fra Etikkrådet, som er oppnevnt av Finansdepartementet. For det produktbaserte kullkriteriet kom anbefalingene fra Norges Bank Investment Management.

I november 2025 oppnevnte regjeringen et utvalg som skulle gå gjennom det etiske rammeverket. Utvalget skal levere sin rapport innen 15. oktober 2026. I påvente av et nytt rammeverk har Finansdepartementet fastsatt midlertidige etiske retningslinjer.

I henhold til de midlertidige etiske retningslinjene skal Norges Bank ikke fatte nye beslutninger om observasjon eller utelukkelse, men kan oppheve tidligere beslutninger om observasjon og utelukkelse. Etikkrådet skal fortsatt overvåke fondets investeringer og informere Norges Bank om selskaper der eierskapsutøvelse kan være aktuelt og kan gi anbefaling om oppheving av beslutning om observasjon og utelukkelse.

I 2025, under retningslinjene som gjaldt frem til november 2025, kunngjorde Norges Bank utelukkelse av ti selskaper og plasserte tre selskaper på observasjonslisten. Utelukkelsen av ett selskap ble opphevet og ett selskap ble tatt av observasjonslisten. Da de midlertidige retningslinjene trådte i kraft, var Norges Bank dessuten i ferd med å utelukke fire selskaper på grunnlag av en anbefaling fra Etikkrådet og ett selskap på Norges Banks eget initiativ basert på kullkriteriet.

Mer informasjon om etiske utelukkelser og liste over selskaper som er utelukket eller under observasjon, er tilgjengelig på nettsidene våre,

www.nbim.no.

Innvirkning på fondets aksjeavkastning

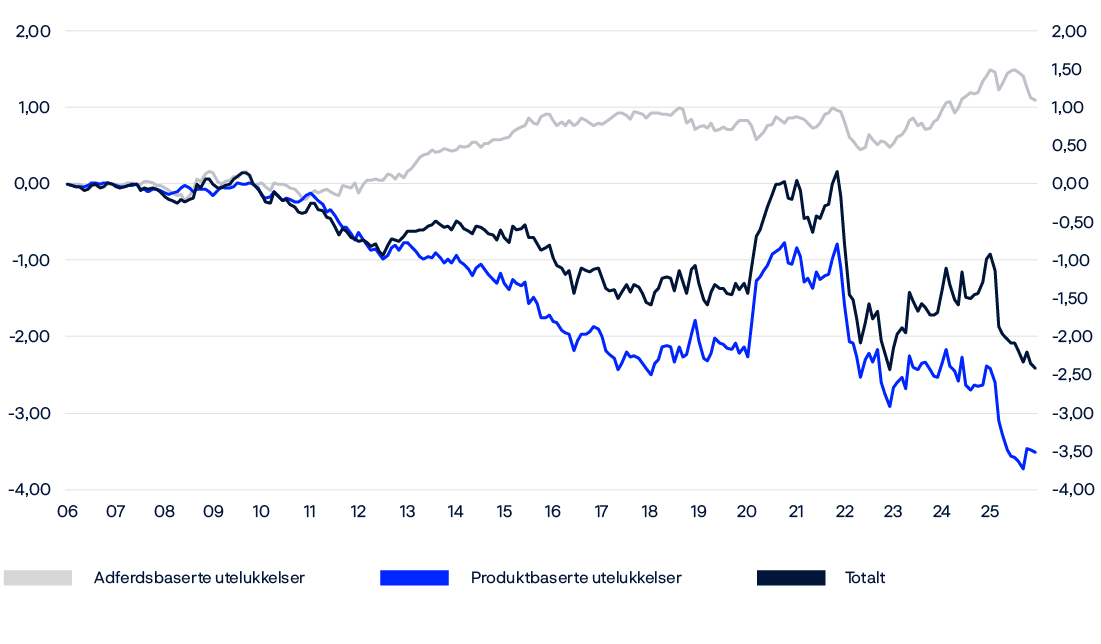

De produktbaserte utelukkelsene har redusert den kumulative avkastningen på referanseindeksen for aksjer med om lag 3,51 prosentpoeng, eller 0,04 prosentpoeng årlig. Det er særlig utelukkelsen av våpenprodusenter som har redusert avkastningen, men utelukkelsen av tobakkselskaper har også bidratt. De atferdsbaserte utelukkelsene økte den kumulative avkastningen på referanseindeksen for aksjer med 1,10 prosentpoeng, eller 0,01 prosentpoeng årlig. Det er særlig utelukkelsen av selskaper som følge av alvorlig miljøskade som har bidratt positivt.

Siden 2006 har referanseindeksen for aksjer gitt en avkastning som er 2,42 prosentpoeng lavere enn den ville vært uten etiske utelukkelser. På årlig basis tilsvarer dette 0,03 prosentpoeng lavere avkastning.

4. Selskaper

Dialog

Vi har regelmessige møter med selskapene i fondet for å fremme god selskapsstyring, bærekraftige forretningsmodeller og ansvarlig forretningspraksis. Våre investerings- og eierskapsteam tar opp et bredt spekter av temaer som er viktige for langsiktig verdi. Målet er å bidra til økt verdiskaping og redusert risiko.

«Vi er en langsiktig aksjonær, og selskapsdialogen er en sentral del av vår forvaltning. Selskaper med god styring og bærekraftige forretningsmodeller er avgjørende for fondets varige verdiskaping. Vi formidler våre synspunkter til porteføljeselskapene gjennom konstruktiv dialog. Vi detaljstyrer dem ikke – vi er der for å forstå strategien deres og være en støttende investor, samtidig som vi utfordrer styret og ledelsen når det er nødvendig. Vi ønsker at selskaper skal lykkes – når de vinner, vinner vi også.»

Carine Smith Ihenacho

direktør for eierskap og etterlevelse

Våre forventninger til selskaper om viktige bærekraftsspørsmål, posisjonsnotater om selskapsstyring, retningslinjer for stemmegivning og offentliggjøring av stemmeintensjoner danner grunnlaget for våre selskapsdialoger. Våre forventninger og retningslinjer for ansvarlig forvaltningsvirksomhet bygger på standarder som FNs Global Compact, OECDs retningslinjer for flernasjonale selskaper, Den internasjonale arbeidsorganisasjonens (ILOs) konvensjoner og FNs prinsipper for næringsliv og menneskerettigheter. De samsvarer også i stor grad med FNs bærekraftsmål.

Eierskapsdialogene våre arter seg noe forskjellig, avhengig av om vi eller selskapet ønsker å ta opp spesifikke temaer eller ha en bredere diskusjon. Selskaper henvender seg ofte til oss som en del av sin årlige investordialog eller i forkant av den årlige generalforsamlingen for å drøfte lederlønninger eller andre saker aksjonærene skal stemme over. Disse regelmessige dialogene er den største selskapsmøte-kategorien vår. Vi prioriterer dialoger med de største investeringene i fondet, eller der risikoer og muligheter fremstår størst.

I 2025 hadde vi i alt 3 198 møter med 1 341 selskaper om temaer som er viktige for langsiktig verdiskaping. I disse dialogene formidler vi våre synspunkter, samtidig som vi får innsikt fra selskapene som vi bruker i våre investerings- og eierskapsbeslutninger. Temaene spenner fra resultater og markedsutvikling til selskapsstyring og bærekraft. I 2025 hadde vi i alt 1 498 møter med 815 selskaper der temaer vedrørende selskapsstyring og bærekraft ble diskutert, noe som representerte 47 prosent av alle selskapsmøtene våre og 61 prosent av aksjeporteføljens verdi.

Vi prioriterer temaene nøye og tar opp de temaene som er mest finansielt relevante for selskapene, gitt deres selskapsstyring, beliggenhet, sektor og forretningsmodell. De selskapsstyrings- og bærekraftstemaene vi oftest tar opp, er kapitalforvaltning, klimaendringer og humankapital.

Mer informasjon om vår selskapsdialog og årlig oversikt over selskapsdialoger er tilgjengelig på nettsidene våre, www.nbim.no.

Antall selskapsmøter der selskapsstyrings- og bærekraftstemaer ble diskutert.

|

Kategori |

Tema |

Antall møter |

Andel av aksjeporteføljens verdi (prosent) |

|---|---|---|---|

|

Miljø |

Klimaendringer |

422 |

34 |

|

Sirkulærøkonomi |

111 |

8 |

|

|

Biologisk mangfold |

46 |

3 |

|

|

Vannforvaltning |

45 |

7 |

|

|

Avskoging |

22 |

1 |

|

|

Bærekraftig bruk av havet |

4 |

1 |

|

|

Andre miljømessige forhold |

123 |

6 |

|

|

Sosiale forhold |

Humankapital |

369 |

25 |

|

Forbrukerinteresser |

97 |

8 |

|

|

Menneskerettigheter |

84 |

19 |

|

|

Skatt og åpenhet |

35 |

1 |

|

|

Datasikkerhet |

16 |

3 |

|

|

Anti-korrupsjon |

15 |

3 |

|

|

Barns rettigheter |

14 |

5 |

|

|

Andre sosiale forhold |

150 |

9 |

|

|

Selskapsstyring |

Kapitalstyring |

863 |

39 |

|

Effektive styrer |

222 |

25 |

|

|

Lederlønn |

185 |

25 |

|

|

Aksjonærrettigheter |

52 |

4 |

|

|

Rapportering |

41 |

4 |

|

|

Andre forhold ved selskapsstyring |

319 |

24 |

Bygger langsiktige, strategiske relasjoner

Strategisk styredialog

Vi har regelmessige møter med styrene i selskapene vi har investert mest i. I møter på styrenivå prioriterer vi strategiske temaer som er viktige for den langsiktige verdiskapingen, både for selskapene og fondet. Dette omfatter strategi, ledergruppe- og styresammensetning, styreeffektivitet og etterfølgerplanmlegging, lederinsentiver og vesentlige risikoer og muligheter – inkludert de som er knyttet til bærekraft.

I 2025 sto mange selskaper overfor økt regulatorisk og geopolitisk risiko. Hvordan styrene samarbeider med ledelsen for å håndtere det, var et hyppig diskusjonstema.

I tillegg til de strategiske styredialogene har vi mange møter på styrenivå med porteføljeselskaper som en del av vår selskapsdialog. I 2025 hadde vi 193 møter på styrenivå med 165 selskaper, som til sammen utgjør 21 prosent av aksjeporteføljen målt i verdi.

Utvikling i selskapers bærekraftsrapportering

Vi måler systematisk om porteføljeselskapene våre rapporterer informasjon om vesentlige bærekraftsspørsmål i tråd med våre forventninger. I disse målingene, som resulterer i det vi kaller forventningsvurderinger, evaluerer vi selskapenes rapportering om vesentlige temaer som klimarisiko og menneskerettigheter. Forventningsvurderingene brukes som grunnlag i våre eierskapsprioriteringer og vår stemmegivning og gjør det mulig for oss å se om selskapene forbedrer sin praksis over tid.

Bærekraftsdata kan ofte være ufullstendige eller vanskelige å få tilgang til. Med KI og maskinlæring kan vi analysere tusenvis av selskaper ved å hente ut informasjon som ikke er lett tilgjengelig fra dataleverandører, og estimere viktige datapunkter for selskaper som ikke rapporterer. Dette gir oss et mer fullstendig bilde.

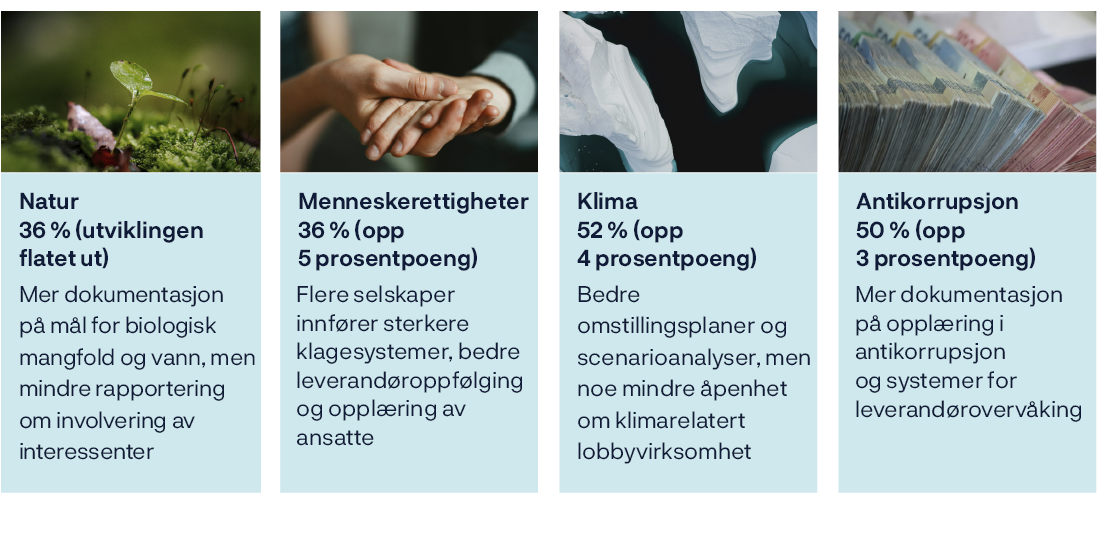

I flere år har vi sett jevnlige forbedringer i bærekraftsrapporteringen fra år til år, på tvers av alle temaer, men i 2025 avtok forbedringstakten på noen områder. Selv om små endringer også kan være drevne av endringer i målinger og data, ser det ut til at mens rapporteringen knyttet til menneskerettigheter, antikorrupsjon og klima fortsetter å øke, har rapporteringen om natur stagnert.

Flere analyser av forventningsvurderinger for klima og natur finnes i vår oversikt over klima- og naturinformasjon.

Forventningsvurderinger. Endring fra 2024 til 2025.

Håndtering av vesentlige risikoer og muligheter

Netto nulldialog

Klimarisiko er finansiell risiko. En sentral del av klimahandlingsplanen for 2025 er å ha dialog med porteføljeselskapene som har de høyeste utslippene, om deres planer for å oppnå netto nullutslipp innen 2050. I vår klimahandlingsplan for 2030 har vi som mål å legge større vekt på fysisk klimarisiko, tilpasning og robusthet og og sammenhenger med naturisiko.

I 2025 hadde vi dialog om klimarelaterte temaer med 428 selskaper som til sammen står for 44 prosent av fondets finansierte utslipp og 34 prosent av aksjeporteføljens markedsverdi. Dialogen med 132 av selskapene, som til sammen står for 40 prosent av fondets finansierte utslipp, var spesifikke netto nulldialoger.

En oversikt over netto nulldialogene våre er tilgjengelig i vår oversikt over klima- og naturinformasjon for 2025.

Gjør våre klimadialoger en forskjell?

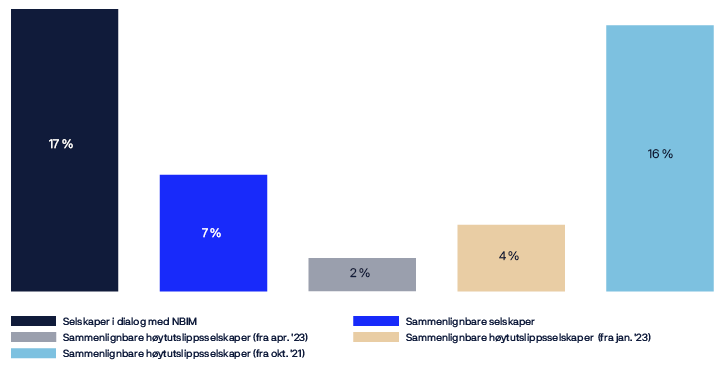

I utarbeidelsen av vår nye klimahandlingsplan for 2030, sto vi overfor et grunnleggende spørsmål: Ser vi forskjeller mellom de selskapene vi har dialog med om klimarisiko, og de vi ikke har dialog med?

Ved hjelp av KI undersøkte vi 32 000 selskapsmøter det siste tiåret og analyserte møtereferatene for å finne mønstre. Vi så et betydelig skifte: Mens klima var tema i 7 prosent av møtene våre i 2015, hadde dette tallet økt til nesten 30 prosent i 2024. Analysen vår antydet også et kvalitativt skifte, ettersom dialogen med selskapene fremstår stadig mer substansiell og strategisk.

For å bedre forstå vårt arbeid, analyserte vi 59 av selskapene fra våre 253 netto nulldialoger. Med disse selskapene hadde innføring av netto nullmål vært et spesifikt dialogtema. Vi sammenlignet disse selskapene med tilsvarende selskaper som vi ikke hadde dialog med. I sammenligningen brukte vi to kontrollgrupper: selskaper i samme bransje, og med tilsvarende størrelse og utslipp, og selskaper med høye utslipp som lå like under selskapene vi hadde dialog med.

Resultatene våre viste at 17 prosent av selskapene vi hadde dialog med, satte seg vitenskapsbaserte netto nullmål, mens andelen var lavere blant sammenlignbare selskaper vi ikke hadde dialog med. Selv om det er mange faktorer som ligger til grunn for selskapers beslutninger, var denne forskjellen positiv på tvers av kontrollgruppene. Analysen vår tyder på at vår selskapsdialog kan bidra til å forbedre selskapenes klimarisikohåndtering, slik klimaplanen legger opp til.

Risikobasert dialog

Vi har dialog med selskaper om bærekraftsrisikoer og -muligheter som kan være finansielt vesentlige og påvirke fondets verdiskaping. Våre risikobaserte dialoger er et sentralt verktøy for å håndtere disse risikoene som en langsiktig minoritetsinvestor.

Vi prioriterer dialoger på bakgrunn av hvor vesentlig temaet er, hvor alvorlig risikoen er, og hvor stor vår investering er. Vi bruker ulike kilder for å kartlegge hvilke selskaper vi bør gå i dialog med, og hvilke temaer vi skal ta opp. Kildene inkluderer resultater fra våre prosesser for risikoovervåking og aktsomhetsvurderinger om bærekraft, samt informasjon fra sivilsamfunnet eller andre tredjeparter.

I 2025 gjennomførte vi 66 risikobaserte dialoger om temaer på tvers av våre bærekraftsforventninger. Diskusjonene er ofte en del av en bredere eierskapsutøvelse eller følger av våre regelmessige selskapsdialoger.

Økt aktsomhet i områder med krig og konflikt

Situasjoner med krig og konflikt medfører økt risiko for alvorlige menneskerettighetsbrudd, noe som krever skjerpede aktsomhetsvurderinger. I 2025 fortsatte vi arbeidet med å styrke rammeverket vårt for bedre å kunne identifisere, vurdere og følge opp porteføljeselskapenes risiko og eksponering knyttet til krig og konflikt.

Vi har utviklet en metode for systematisk analyse som bygger på flere datakilder, for å evaluere selskapers tilstedeværelse i regioner med svake styresett og der det er større sannsynlighet for brudd på menneskerettighetene. KI-verktøy bidrar til å styrke vår evne til å identifisere og vurdere disse risikoene. Denne analysen hjelper oss med å kartlegge økt risiko på tvers av investeringene våre, sette prioriteringer i eierskapsarbeidet og fokusere vår dialog på selskapenes aktsomhetsprosesser, involvering av interessenter og risikoreduserende tiltak.

Dette arbeidet er en viktig del av våre egne aktsomhetsvurderinger. I 2025 hadde vi 25 selskapsmøter som en del av vår dialog med selskaper om aktsomhetsvurderinger i områder med krig og konflikt. Vi oppfordret selskapene til å drive virksomheten i samsvar med beste praksis, og har også lært mer om selskapenes tilnærming, operasjonelle begrensninger og potensielle risikoreduserende tiltak som tas i den anledning.

I brev til Finansdepartementet redegjorde Norges Bank for sin oppfølging av mandatet, fondets investeringer i israelske selskaper og eventuelle nye tiltak som banken mente varer nødvendige. Hovedstyret gjennomgikk og oppdaterte sine styringsdokumenter for forvaltningen av fondet, inkludert prinsippene for ansvarlig forvaltning. Formålet var å styrke Norges Banks overordnede ansvarlige forvaltning, særlig i situasjoner som krever økt aktsomhet.

Vi fortsetter å prioritere dette arbeidet gitt at konfliktsituasjoner og risikobildet er i stadig endring. Samtidig erkjenner vi de komplekse forholdene selskapene opererer i, at det er visse begrensninger for hva vi kan oppnå gjennom eierskapsdialog, og gjennom vårt arbeid som ansvarlig investor.

Dialog om etiske kriterier

Vi vurderer om virksomheten til våre porteføljeselskaper bryter med grunnleggende etiske normer. Med utgangspunkt i de etiske retningslinjene for fondet går vi i dialog med selskaper for å redusere fondets eksponering mot uakseptabel risiko.

Alvorlig miljøskade

Finansdepartementet ba i 2013 Norges Bank om å inkludere oljeutslipp og miljøforhold i Nigerdeltaet i eierskapsutøvelsen med olje- og gasselskapene Eni SpA (Eni) og Shell PLC (Shell) i en periode på fem til ti år. I 2023 besluttet hovedstyret å forlenge den særskilte eierskapsutøvelsen med de to selskapene med ytterligere to år. Eierskapsutøvelsen med Eni ble avsluttet i 2024. I mars 2025 fullførte Shell PLC salget av sine landbaserte eiendeler i Nigeria, og hovedstyret besluttet deretter å avslutte eierskapsdialogen med selskapet.

I 2025 besluttet hovedstyret at vi skulle innlede eierskapsdialog med selskapene Rio Tinto Plc, Rio Tinto Ltd og South32 Ltd om risikoen for alvorlig miljøskade, etter tilrådning fra Etikkrådet. Selskapene er en del av fellesforetaket Mineração Rio do Norte (MRN), som driver en bauksittgruve i brasilianske Amazonas. Vi har tre mål for dette eierskapsarbeidet. For det første har vi som mål at MRN skal innføre en ledende internasjonal standard for miljø og sosiale forhold på anleggsnivå. For det andre ønsker vi å støtte MRN i arbeidet med å oppnå effektive resultater innenfor forvaltning og restaurering av biologisk mangfold, blant annet gjennom en ambisjon om «null netto tap av natur». Til slutt har vi som mål at MRN skal styrke åpenheten rundt sin miljømessige og sosiale atferd. I 2025 besøkte vi gruven i Brasil og møtte hvert selskap for seg og begge selskapene sammen to ganger.

Alvorlige brudd på menneskerettighetene

I 2024 besluttet hovedstyret at vi skulle innlede en eierskapsdialog med varighet på inntil to år med selskapene Bolloré SE og Compagnie de l’Odet SE om deres håndtering av menneskerettighetsrisiko, seksuell vold, trakassering og brudd på arbeidstakerrettigheter. Etter flere forsøk på dialog besluttet hovedstyret i 2025 å utelukke selskapene på grunnlag av anbefalingen fra Etikkrådet i 2024.

Stemmegivning

I 2025 stemte vi ved 10 873 generalforsamlinger på 108 325 forslag, for å formidle våre synspunkter som aksjonær, fremme langsiktig verdiskaping i selskapene og ivareta fondets verdier. Vi publiserte også for tredje gang en egen gjennomgang av stemmegivningen.

Vår tilnærming til stemmegivning

Stemmegivning er en sentral aksjonærrettighet og et viktig verktøy for å støtte fondets langsiktige interesser. Vår selskapsdialog, sammen med våre globale retningslinjer for stemmegivning, brukes som grunnlag i våre stemmebeslutninger.

Vi ønsker å være åpne, konsekvente og forutsigbare i stemmegivningen vår. For å tydeliggjøre hvor vi står i spørsmål om selskapsstyring, publiserer vi posisjonsnotater. Disse bygger på G20/OECDs prinsipper for selskapsledelse og beste praksis. Siden 2021 har vi kunngjort stemmeintensjonene våre fem dager før hver generalforsamling.

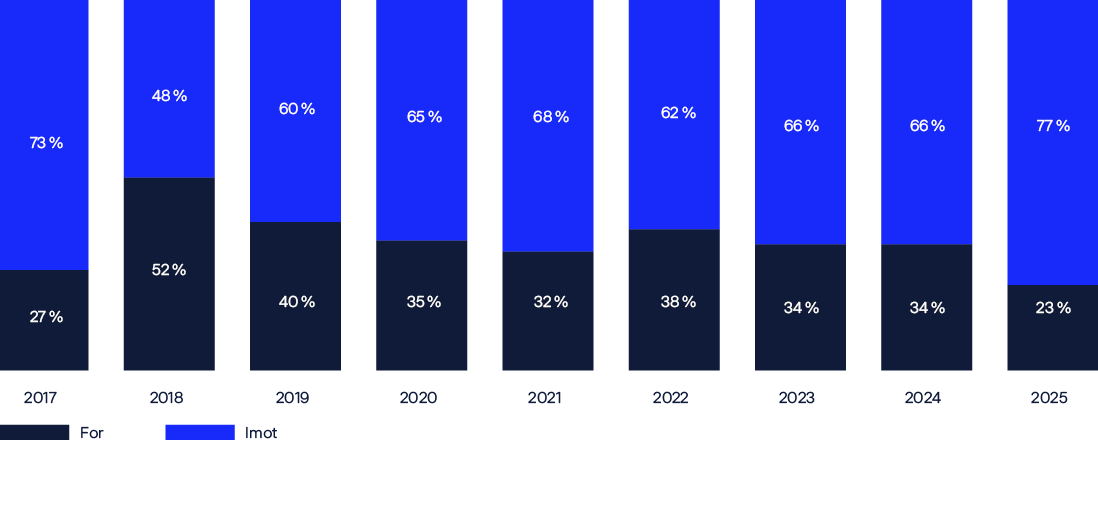

Vi stemte i tråd med styrets anbefaling

i 94 prosent av sakene.

På 70 prosent av generalforsamlingene stemte vi for alle sakene.

Slik stemte vi i 2025

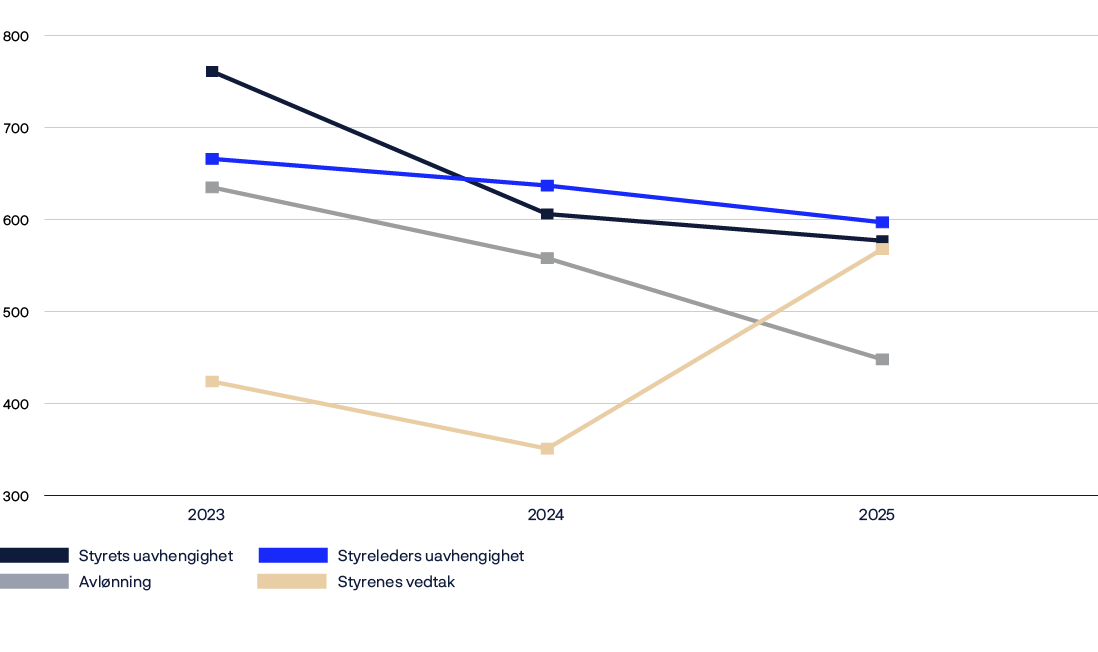

Vårt utgangspunkt er å støtte styrene i deres arbeid. Vi stemte i tråd med styrets anbefalinger i 94 prosent av sakene. Våre stemmer imot lå på omtrent samme nivå som i tidligere år, også når vi ser på fordelingen mellom ulike typer av saker. Dette gjenspeiler at vi søker å ha en konsekvent tilnærming til stemmegivning. På noen viktige områder, som lønn til administrerende direktør, styrets uavhengighet og gjenvalg av kombinert styreleder / administrerende direktør, stemte vi mot færre forslag i 2025, noe som gjenspeiler utviklingen i selskapspraksis og regelverk, samt endringer i porteføljen vår.

Forslag fra styret

De fleste sakene vi stemmer over, er forslag fremsatt av selskapets styre. Hvilke saker det skal stemmes over varierer fra marked til marked, men typisk omfatter dette valg av styremedlemmer, godkjenning av lønn til administrerende direktør, utnevnelse av revisorer og endringer i selskapets styringsdokumenter. I 2025 stemte vi over 105 985 forslag fra styret og støttet 94 prosent av disse.

Effektive styrer

Valg av styremedlemmer utgjør nesten fire av ti saker vi stemmer over. Det er avgjørende for oss å ha styrer som effektivt ivaretar våre interesser, fordi vi som aksjonær delegerer de fleste løpende beslutningene selskapet til styre og ledelse. Styrets effektivitet er noe vi løpende diskuterer med selskapene. Vi støttet 94 prosent av alle agendapunktene som dreide seg om valg av styremedlemmer.

Styrets uavhengighet

Vi anser styrets uavhengighet som en kjernekomponent i god selskapsstyring. Det bidrar til styrer som har et objektivt og godt skjønn til å vurdere selskapets strategi, følge med på ledelsen og forstå sitt ansvar overfor aksjonærene.

Samlet sett ser vi en fortsatt forbedring i styrenes uavhengighet i utviklede og fremvoksende markeder. Sammenlignet med 2024 så vi i 2025 en nedgang på 4 prosent i antall saker der vi stemte mot styremedlemmer eller andre relevante forslag som følge av uavhengighetsforhold. I Japan førte forbedringer i styrets uavhengighet til en nedgang på 11 prosent i antall stemmer mot styremedlemmer sammenlignet med 2024, og en nedgang på 34 prosent sammenlignet med 2023.

Deling av rollene som styreleder og administrerende direktør

Vi foretrekker at rollene som styreleder og administrerende direktør ikke utøves av samme person. Vi mener at en styreleder som ikke er medlem av ledelsen, har et bedre utgangspunkt til å vurdere ledelsens strategi og gjennomføringsevne, og slik sett fremme aksjonærenes interesser.

75 prosent av selskapene hvor vi stemte mot gjenvalg av styrelederen av denne grunnen, ligger i USA og Sør-Korea. I USA stemte vi mot slikt gjenvalg i 339 selskaper, eller rundt 21 prosent av de amerikanske selskapene der vi stemte. Dette tallet viser en liten nedgang fra 343 selskaper i 2024, noe som gjenspeiler en jevn trend over flere år i retning av deling av disse rollene.

Kjønnsmangfold i styret

Vi ønsker at selskapene skal ha effektive styrer med et mangfold av kompetanse, bakgrunn og perspektiver. Tilstrekkelig kjønnsbalanse er én viktig indikator på generell styrekvalitet.

I 2025 fortsetter våre data å vise en positiv trend i fremgangen for kvinner i styrer i porteføljen vår, selv om forbedringshastigheten har avtatt.

Styrets ansvar

Vi mener at styret, i sin tilsynsrolle, er ansvarlig for å sikre at selskapet håndterer vesentlige risikoer og ikke bidrar til uakseptable utfall for selskapsstyring og bærekraft. I et lite, men viktig antall tilfeller, stemmer vi mot enkelte styremedlemmer eller hele styrer der vi mener at de ikke har oppfylt sine plikter.

I 2025 stemte vi mot styremedlemmer i 222 selskaper som følge av selskapsstyringsforhold. En viktig grunn var vår skjerpede holdning til krysseierskap i Japan. Vi stemte mot styremedlemmer i 116 japanske selskaper der vi vurderte at krysseierskapet var for omfattende og ikke i tråd med aksjonærenes interesser.

Vi stemte også mot minst ett styremedlem i 35 selskaper vi mente hadde høy bærekraftsrisiko. I 28 av disse tilfellene mente vi det hadde vært vesentlig svikt i tilsyn, styring og rapportering av miljørisiko, mens 7 skyldtes sosial risiko.

Lederlønn

Hvordan ledergruppen i et selskap insentiveres, kan ha stor innvirkning på beslutningstaking og resultater over tid. Dette gjelder særlig administrerende direktører, som vi mener for en stor del bør lønnes med fastlønn og aksjer som utbetales etter fem til ti år, uavhengig av om de går av innen den tid.

I 2025 stemte vi mot totalt 315 lønnspakker globalt. Rundt fire av ti av disse tilfellene gjaldt fortsatt det amerikanske markedet (41 prosent av stemmene mot lederlønnspakker i 2025).

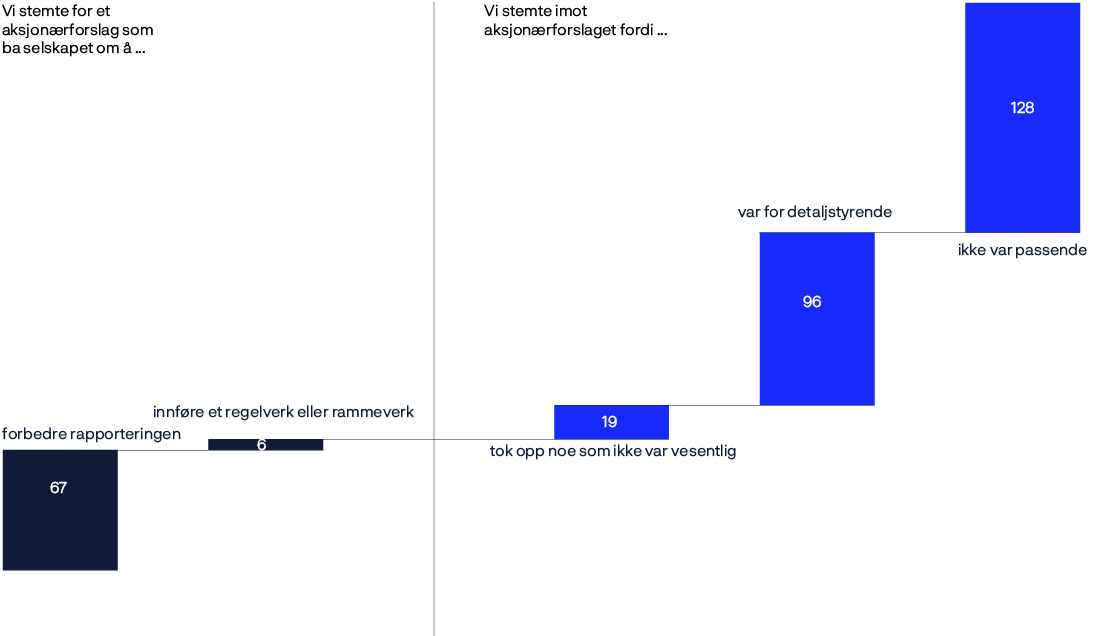

Aksjonærforslag

I mange markeder kan aksjonærer sende inn formelle forespørsler til selskapene og be om en spesifikk handling, som alle aksjonærene kan stemme over på generalforsamlingen. Vi foretar en individuell vurdering av hvert enkelt av disse aksjonærforslagene. Generelt støtter vi forslag som tar opp vesentlige mangler i rapportering, strategi eller resultater, særlig der selskaper henger etter sammenlignbare selskaper eller våre forventninger. Vi er imidlertid forsiktige med forslag som stiller rigide krav til selskapene og deres styrer.

Vi ønsker å være konsistente i all stemmegivning, men det er ikke sikkert at vi stemmer på samme måte i ulike saker. Hvert år gjør selskaper endringer i praksisen sin, standarder utvikler seg, og risikobildet endrer seg.

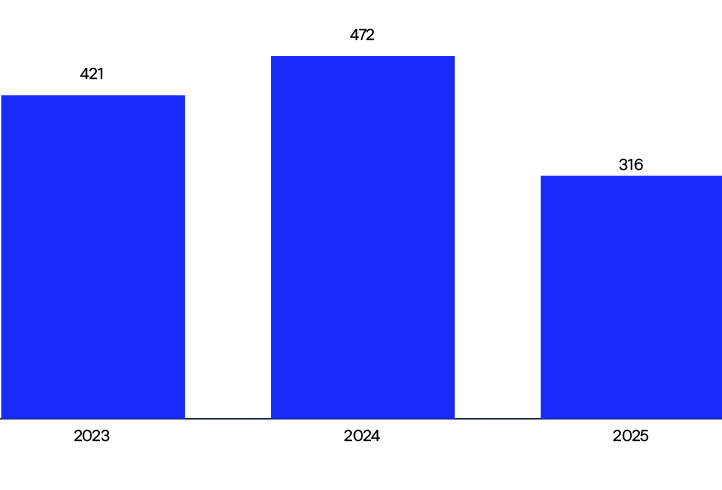

Landskapet for aksjonærforslag endret seg i 2025. Selskapene navigerer i stadig mer polariserte omgivelser, og noen står overfor motstridende aksjonærforslag. Vi så en merkbar nedgang i antall bærekraftsforslag som kom til avstemning, med 316 forslag i 2025 mot 472 i 2024.

I 2025 støttet vi færre bærekraftsrelaterte aksjonærforslag samlet sett, noe som gjenspeiler det vi anså som en nedgang i kvaliteten på de underliggende forslagene, der mange av forslagene virket feilrettede eller mindre relevante.

Vi ser fortsatt på velstrukturerte aksjonærforslag som et nyttig verktøy for å løfte vesentlige bekymringer til styret, særlig der selskapsdialog ikke har gitt tilstrekkelig fremgang. Støtte til forslag, selv når de ikke er bindende, kan få styrene til å handle, særlig når forslagene støttes av en stor andel av stemmene.

Hovedårsakene til å ikke støtte forslag er enten at de er for detaljstyrende, eller at vi vurderer at selskapet allerede i tilstrekkelig grad møter våre forventninger på temaet.

Mer informasjon om vår stemmegivning er tilgjengelig på nettsidene våre, www.nbim.no.

Utlån av aksjer og stemmegivning

Utlån av aksjer er en del av fondets investeringsstrategi. I 2025 økte aksjeutlån avkastningen på aksjeporteføljen med 0,05 prosentpoeng, eller rundt 5,8 milliarder kroner Når vi låner ut aksjer, kan vi ikke stemme for dem. Vi har derfor interne retningslinjer for å balansere utlånsinntekter med våre eierskapsprioriteringer.

Dette gjør vi alltid

- beholder en del av eierposten vår slik at vi kan stemme på alle generalforsamlinger

- avstår fra å stemme for aksjer som holdes som sikkerhet

Dette kan vi gjøre

- begrense utlån når vi har en betydelig eierandel i et selskap

- begrense utlån når viktige stemmer er planlagt

Videre lesning

Oversikt over klima- og naturinformasjon for 2025

Forvaltningsmandatet som Finansdepartementet har fastsatt for Statens pensjonsfond utland, omfatter krav til ansvarlig forvaltningsvirksomhet og klimarisiko. Mandatet gjør det klart at Norges Banks arbeid med ansvarlig forvaltning skal baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen. Det inneholder også bestemmelser om styring av og rapportering om finansiell klimarisiko i samsvar med internasjonale standarder. Vår oversikt over klima- og naturinformasjon for 2025, som er i tråd med anbefalingene fra Task Force on Climate-related Financial Disclosures (TCFD) og Taskforce on Nature-related Financial Disclosures (TNFD), er tilgjengelig på nettsidene våre, www.nbim.no.

Aktsomhetsvurderinger om bærekraft

Aktsomhetsvurderinger av miljømessige og sosiale forhold er en viktig del av vårt arbeid som ansvarlig forvalter. Gjennom aktsomhetsvurderingene søker vi å kartlegge og vurdere potensielle og faktiske negative konsekvenser som selskaper vi investerer i, kan forårsake, bidra til eller være direkte knyttet til. Som minoritetseier kan vi ikke pålegge selskaper spesifikke tiltak, men vi kan bruke vår innflytelse til å påvirke selskapene til å forhindre og begrense negative konsekvenser. Vår prosess for aktsomhetsvurderinger er beskrevet på nettsidene våre.

Forkortelser

|

Forkortelse |

Forklaring |

|---|---|

|

KI |

Kunstig intelligens |

|

APG |

Algemene Pensioen Groep NV |

|

CAHRA |

Konfliktrammede områder og høyrisikoområder |

|

CDP |

Carbon Disclosure Project |

|

CEO |

Chief Executive Officer |

|

CRREM |

Carbon Risk Real Estate Monitor |

|

GIC |

Government of Singapore Investment Corporation |

|

HEC |

Hautes Études Commerciales |

|

ISO |

Den internasjonale standardiseringsorganisasjonen |

|

ISSB |

International Sustainability Standards Board |

|

LLM |

Stor språkmodell (Large language model) |

|

MRN |

Mineração Rio do Norte |

|

MW |

Megawatt |

|

NGO |

Uavhengig organisasjon |

|

NBIM |

Norges Bank Investment Management |

|

OECD |

Organisasjonen for økonomisk samarbeid og utvikling |

|

PRI |

Principles for Responsible Investment |

|

SASB |

Sustainability Accounting Standards Board |

|

SBTi |

Science Based Targets-initiativet |

|

TCFD |

Task Force on Climate-related Financial Disclosures |

|

TNFD |

Taskforce on Nature-related Financial Disclosures |

|

FN |

De forente nasjoner |

|

UK |

Det forente kongeriket Storbritannia og Nord-Irland |

|

USA |

Amerikas forente stater |

|

UNGP |

FNs veiledende prinsipper for næringsliv og menneskerettigheter |