Tilleggsinformasjon om kullrelatert virksomhet

Brev til Finansdepartementet, 13. desember 2018

Brev til Finansdepartementet, 13. desember 2018

Vi viser til Finansdepartementets brev 28. juni 2018 om oppfølging av meldingen Statens pensjonsfond 2018, der Norges Bank blant annet ble bedt om å beskrive sitt arbeid med å vurdere observasjon og utelukkelse av selskaper under kullkriteriet. I bankens svarbrev 25. oktober 2018 kom vi med en redegjørelse av dette arbeidet, herunder en beskrivelse av omfanget av kullrelatert virksomhet blant selskaper som er utelukket eller satt til observasjon og blant selskaper som ikke er utelukket eller satt til observasjon.

I brev 26. november 2018 ber Finansdepartementet banken utdype sin redegjørelse for og vurderinger av selskaper som ikke er utelukket eller satt til observasjon, herunder antall selskaper og hvordan de fordeler seg i forhold til størrelse, samt andel av kapasitet og utvinning og ev. planer for endring av inntekts- og eller virksomhetsandelen fra termisk kull. Vi vil nedenfor og i vedlegg komme med slik tilleggsinformasjon.

Som påpekt i bankens tidligere brev om kullkriteriet 31. august 2015 og 31. januar 2017 er tilgang på informasjon en utfordring for anvendelsen av kriteriet. Det finnes ikke enkeltkilder som dekker alle aktuelle selskaper, og informasjonen selskapene selv rapporterer er oftest ikke detaljert nok for analysen som kreves. Vi har derfor kontakt med flere leverandører. Selv om gjennomsnittsnivåer fra ulike datakilder er sammenlignbare, kan de enkelte datapunktene variere betydelig.

Vi kan likevel komme med anslag på omfanget av kullrelatert virksomhet i selskaper som ikke er utelukket eller satt til observasjon. Som vi gjorde i brevet 25. oktober 2018, baserer vi oss her på siste tilgjengelige data fra World Electric Power Plants database for kapasitet på kullkraft, og selskapsrapportering for selskaper vi har identifisert som har kullutvinning i sin virksomhet. Kullkriteriet i retningslinjene benytter konsolidering, der produksjon hos datterselskaper regnes med når morselskaper vurderes opp mot tersklene i kriteriet. Vi inkluderer derfor datterselskaper når det gjelder produksjon av kullkraft, utvinning av kull og markedsverdi i referanseindeks for aksjer.

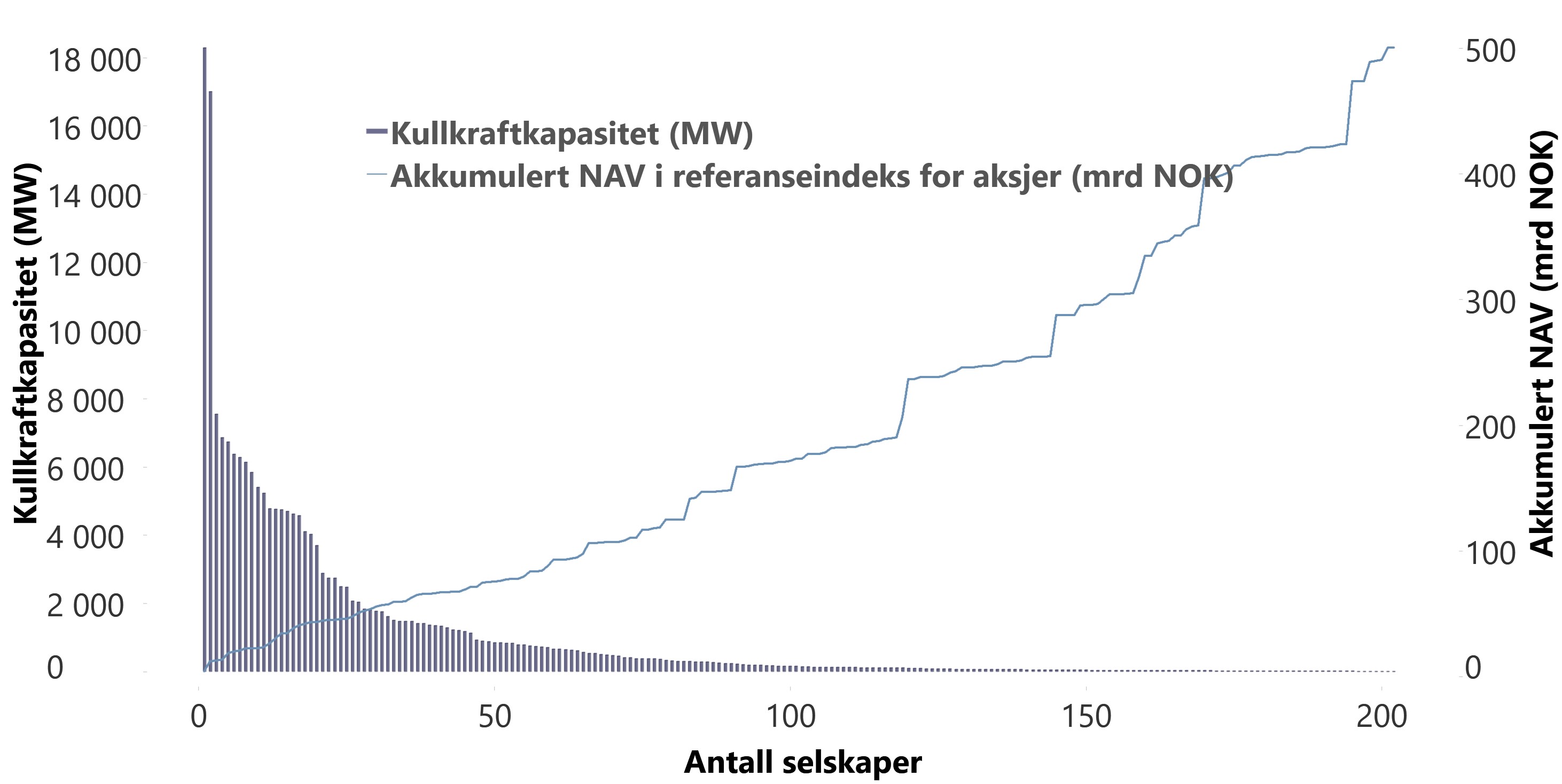

Figur 1 viser enkeltselskapers kullkraftkapasitet i søyler, mens akkumulert markedsverdi i referanseindeksen vises som linje. Som det fremgår av figuren er mesteparten av gjenværende kullkraftkapasitet å finne blant de første selskapene rangert etter kullkraftkapasitet. De fleste av selskapene har ikke kraftproduksjon som sin primære virksomhet. Det er en lang hale av selskaper som har noe kullkraftkapasitet, og enkelte av disse har betydelig annen virksomhet. Det er dermed tydelige hopp i den akkumulerte markedsverdien av beholdningene i referanseindeksen. Datagrunnlaget for figuren finnes i vedlegg til dette brevet.

Figur 1 Selskapers kullkraftkapasitet og markedsverdi av beholdninger i referanseindeks for aksjer. Siste tilgjengelige data, markedsverdi per 30.9.2018. Kilde: Norges Bank Investment Management og World Electric Power Plants database (Platts Energy)

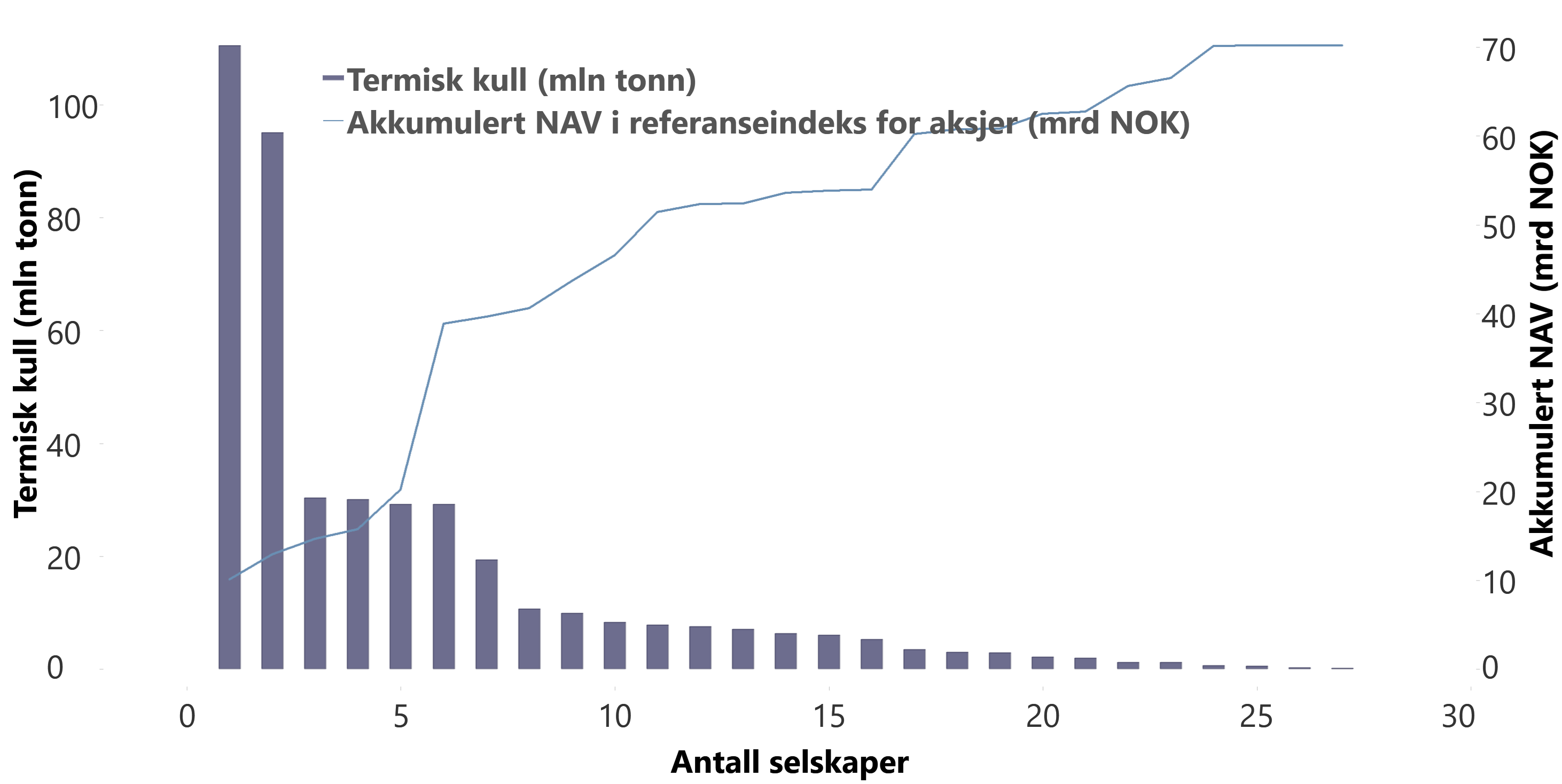

Figur 2 viser en tilsvarende oversikt over gjenværende selskapers utvinning av termisk kull. Oversikten er basert på våre egne beregninger og siste tilgjengelige informasjon fra selskapene. Datagrunnlaget for figuren finnes i vedlegg til dette brevet.

Figur 2 Selskapers utvinning av termisk kull og markedsverdi av beholdninger i referanseindeks for aksjer. Siste tilgjengelige data, markedsverdi per 30.9.2018.

Til departementets spørsmål om eventuelle planer for endring av inntekts- og eller virksomhetsandelen, er det mer utfordrende å innhente data som kan gi en samlet oversikt. Fremoverskuende vurderinger må gjøres i vurderingen av hvert enkelt selskap. Kjøp og salg av eiendeler eller datterselskaper kan ha vesentlig betydning for sammensetningen av kraftproduksjon, eller i andelen inntekter fra kullutvinning. Dette kan dermed få betydning for om et selskap er omfattet av tersklene i kriteriet eller ikke. Det som imidlertid kan sies med sikkerhet er at flere selskaper er inne i omstillingsprosesser, blant annet for å øke andelen produksjon av fornybar energi.

Med hilsen

Dag Huse Patrick Du Plessis