Statens pensjonsfond utland – strategisk referanseindeks for aksjer

Norges Banks brev til Finansdepartementet 2. februar.

Norges Banks brev til Finansdepartementet 2. februar.

Norges Bank gir i dette brevet råd om strategisk referanseindeks og regionvekter for aksjedelen av Statens pensjonsfond utland (SPU). Brevet tar utgangspunkt i vurderingene vi gjorde i vårt brev av 6. juli 2010 om utvikling av investeringsstrategien for SPU.

Vårt råd er at det benyttes en ledende, lett tilgjengelig markedsvektet indeks som strategisk referanseindeks for aksjer. Vi foreslår videre at den strategiske regionfordelingen for aksjer beveger seg i retning av markedsvekter, hvilket innebærer en reduksjon av Europa-andelen. Vi foreslår at dette iverksettes over tid. Endelig anbefaler vi at det ikke etableres en særskilt allokering til fremvoksende markeder.

Den strategiske referanseindeksen for aksjer bør gjenspeile hvilken rolle aktivaklassen har i fondet. Den bør ta utgangspunkt i ledende, lett tilgjengelige indekser for å sikre størst mulig åpenhet og transparens. En markedsvektet global referanseindeks fra en av de ledende indeksleverandørene gjenspeiler investeringsmulighetene i aksjemarkedene. Den gir et likt prosentvis eierskap i alle selskaper som inngår i indeksen, og vil kunne fylle rollen den strategiske referanseindeksen bør spille som en langsiktig målestokk for den operative forvaltningen.

Bruken av markedsvektede indekser som strategisk referanseindeks, er et godt grunnlag for forvaltningen. Indeksene baseres på objektive, mekaniske regler for hvilke aksjer som inkluderes, i hvilket omfang og på hvilket tidspunkt. Kriterier som vektlegges, er eksempelvis selskapenes størrelse og likviditeten i aksjen. Aksjeindeksenes tekniske svakheter er mindre enn for renteindeksene. Fondets nåværende referanseindeks for aksjer dekker 98 prosent av markedskapitaliseringen i de markeder som er inkludert.

Investeringer i aksjer gir eierskap til en del av selskapenes fremtidige verdiskaping. Et spørsmål er om en markedsvektet portefølje best reflekterer global verdiskaping. En BNP vektet indeks vil gi høyere vekt for land der den økonomiske aktiviteten er størst, men det investerbare aksjemarkedet relativt lite. Utfordringen er at mye av veksten og den økonomiske aktiviteten kan finne sted i selskaper og institusjoner som ikke er børsnoterte.

Indeksen er imidlertid ment å representere hva som kan kjøpes, og ikke hva som er underliggende økonomisk aktivitet. Indeksleverandørene utelukker aksjer som eies av dominerende aksjonærer eller nasjonale myndigheter, såkalt ”fri flyt-justering”. Markeder hvor en stor del av aksjene ikke er eid av institusjonelle eller private investorer, men strategiske eiere, vil ha lavere vekter i en markedsvektet indeks enn den fulle markedsverdien av selskapene i landet skulle tilsi. Fri-flyt justeringen av fondets nåværende referanseindeks for aksjer bidrar i dag til å redusere markedsverdien av indeksen med om lag 20 prosent. Ulik eierstruktur i forskjellige markeder innebærer videre at en markedsvektet referanseindeks vil ha om lag 5 prosentpoeng lavere innslag av asiatiske aksjer og et tilsvarende høyere innslag av amerikanske aksjer enn den fulle markedsverdien av selskapene i disse regionene skulle tilsi.

Empirisk analyse viser at porteføljer satt sammen med utgangspunkt i andre vektingskriterier enn en markedsvektet portefølje, kan gi et bedre forhold mellom risiko og avkastning. De mest nærliggende alternative vektingskriteriene er makroøkonomiske kriterier som BNP for ulike land eller regioner, eller ulike former for fundamentale aspekter ved selskaper, som omsetning eller antall ansatte. En tredje tilnærming er å benytte tidsserier for selskapers avkastning for å sette sammen en indeks med en annen risiko- og avkastningsprofil. Norges Banks enhet for kapitalforvaltning, Norges Bank Investment Management (NBIM), drøfter i et eget notat [1], [2] en rekke alternative vektingsregimer.

Det er vår vurdering at disse alternative vektingskriteriene ikke bør nedfelles i en strategisk referanseindeks for aksjer da de til dels er komplekse å beregne, krever relativt hyppige justeringer og ofte ikke vil være fullt ut investerbare for et fond som SPU. NBIM kan utvikle en operativ referanseportefølje som ivaretar disse hensynene.

Norges Bank anbefaler at utgangspunktet i en markedsvektet referanseindeks videreføres.

I Meld. St. 10 (2009-2010) skriver Finansdepartementet at systematisk risiko bør vies større oppmerksomhet i forvaltningen av fondet. I Norges Banks brev av 6. juli 2010 legger vi til grunn at fondet er spesielt godt egnet til å bære enkelte typer systematisk risiko og derfor trolig bør ha en annen eksponering mot ulike kilder til systematisk risiko enn et markedsvektet gjennomsnitt. Det er kombinasjonen av lang tidshorisont, ingen løpende likviditetsbehov og en tålmodig eier som innebærer at fondet kan være spesielt godt egnet til å påta seg særskilte typer risiko. Dette vil fremfor alt være tilfellet i perioder hvor usikkerheten om fremtidig avkastning er høy. NBIM har i eget notat[3] redegjort for ulike metoder for å høste faktorrisikopremier.

En global markedsvektet referanseindeks vil ikke nødvendigvis gi det beste forholdet mellom risiko og avkastning for et fond som SPU. Investeringsstrategien bør derfor utformes slik at fondet dynamisk kan høste risikopremier, og porteføljen kan konstrueres på måter som bygger på våre naturlige fortrinn.

Norges Bank mener at den strategiske referanseindeksen ikke bør justeres for å ta hensyn til systematiske risikopremier for aksjer.

Fondets strategiske referanseindeks for aksjer består i dag av tre regionale indekser som er tilordnet faste vekter. Innenfor hver av de tre regionene er den strategiske referanseindeksen markedsvektet. Fondets regionvekter, med en høy andel investert i Europa, har vært motivert ut i fra et mål om å reflektere Norges fremtidige importmønster. Under visse forutsetninger vil en slik tilnærming kunne bidra til å redusere risikoen på tidspunktet midlene i fondet skal brukes. I brevet av 6. juli 2010 påpekte vi at sammenhengen mellom regionvektene og målet for forvaltningen er uklar.

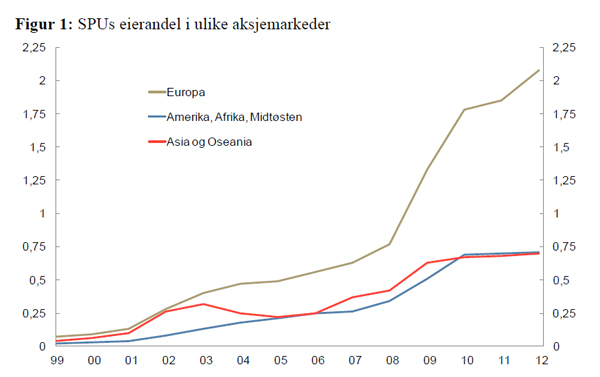

Målet om høyest mulig langsiktig internasjonal kjøpekraft sikres best gjennom bredt eierskap til produksjon av varer og tjenester. Fondet bør kun ha en geografisk fordeling som avviker fra markedsvektene, dersom en slik sammensetning av fondet enten bidrar til å redusere risikoen eller bidrar til høyere forventet avkastning. I dagens referanseindeks er Europa tilordnet en vekt på 50 prosent, regionen Amerika 35 prosent og regionen Asia 15 prosent. Til sammenligning utgjorde Europa 27 prosent, Amerika 52 og Asia 22 prosent av markedsverdien på FTSE indeksen fra årsskiftet (se tabell 1). Dette innebærer at fondet har en vesentlig høyere eierandel i europeiske selskaper enn i selskaper hjemmehørende i Amerika eller Asia (se figur 1).

Tabell 1: Ulike vektingsregimer

| BNP-vekter | BNP-vekter(PPP) | Markedes vekter | Importvekter | SPUs strategiske regionvekter |

|

| Amerika | 36% | 33% | 52% | 11% | 35% |

| Asia/Pasific | 31% | 38% | 21% | 14% | 15% |

| Europa | 33% | 28% | 27% | 75% | 50% |

Kilde: FTSE, IMF og SSB

Norges Bank legger vekt på å være en forutsigbar og langsiktig investor med en felles interesse med selskaper og land vi investerer i om å skape verdier over tid. Våre rettigheter som investor må bli respektert, rammebetingelsene være relativt stabile og vi må ha en rimelig sikkerhet for at våre investeringer er trygge. Vi vil alltid være en minoritetsaksjonær som er avhengig av god eierskapspraksis, liten forskjellsbehandling og beskyttelse av våre rettigheter i lov og rettssystemer. Det er mulig at fondet bør ha en høyere vekt i Europa enn i andre regioner dersom disse hensyn skal tillegges vekt.

I dagens globale kapitalmarkeder er finansiell proteksjonisme en risiko. Dette inkluderer reguleringer av kapitalflyt og skattlegging av kapital. Det vil i tillegg alltid være en risiko for at SPUs midler på et tidspunkt kan bli beslaglagt eller frosset i en lengre periode. Det kan være naturlig å se Europa som et utvidet hjemmemarked for fondet, med en lavere risiko av disse typer enn i andre regioner. Disse forhold bør likevel ikke være til hinder for å begynne tilpasning til og gå i retning av globale markedsvekter.

Norges Bank anbefaler at den strategiske regionfordelingen for fondets aksjeinvesteringer bør bevege seg i retning globale markedsvekter. En tilpasning til ny referanseindeks bør skje over lang tid og i flere steg.

Siden fondets oppstart har referanseindeksen blitt utvidet i flere trinn gjennom introduksjonen av aksjer i små- og mellomstore selskaper og stadig flere land. NBIM har i eget notat[4] sett nærmere på sammenhengen mellom et lands økonomiske vekst og aksjemarkedets avkastning. Analysen viser at høy vekst i et land ikke i seg selv gir grunnlag for en entydig antakelse om høyere avkastning i aksjemarkedet. Sammenhengen mellom økonomisk vekst og inntjening i landets bedrifter er svak. Det er bare vekst ut over forventningene, reflektert i aksjekursene, som kan danne grunnlag for høyere fremtidig risikojustert avkastning.

I et annet notat[5] har NBIM sett på hvilke underliggende faktorer som kan tenkes å gi opphav til en eventuell høyere risiko og dermed høyere forventet avkastning i fremvoksende markeder. Forhold som stabilitet i styringsstruktur, regulering av finansmarkedene, rettssystemet og lovverkets kvalitet, omfanget av korrupsjon, og i ytterste instans fare for ekspropriasjon, har risikoelementer som må vurderes. I noen tilfeller vil utenlandske investorer og minoritetsaksjonærenes interesser være svakt beskyttet. Utenlandske investorer er i enkelte markeder underlagt særskilte regler og begrensninger, og enkelte land tillater ikke fullt ut frie kapitalbevegelser i egen valuta. Det er ikke åpenbart at risiko av denne type er noe fondet har en naturlig fordel i å høste sammenlignet med andre fond.

I spørsmålet om fondet bør ha en høyere strategisk allokering enn markedsvekt til det FTSE klassifiserer som fremvoksende markeder, er det vår vurdering i dag at markedsvekter er den beste tilnærmingen til utviklingstrekkene og risikoen i markedene.

Norges Bank anbefaler ikke at det etableres en særskilt allokering til fremvoksende markeder utover det som følger av markedsvekt.

Vårt råd om strategisk referanseindeks og regionvekter for aksjer kan oppsummeres som følger:

Med hilsen

Øystein Olsen Yngve Slyngstad