Fremvoksende markeder i ny strategisk referanseindeks for obligasjoner i Statens pensjonsfond utland

Norges Banks brev til Finansdepartementet 1. februar 2012.

Norges Banks brev til Finansdepartementet 1. februar 2012.

Departementet ber i brev av 29. november 2011 Norges Bank gi råd om hvorvidt den strategiske referanseindeksen for obligasjoner i Statens pensjonsfond utland (SPU) bør utvides til å omfatte valutaer i fremvoksende markeder, og hvilke valutaer som eventuelt bør inkluderes. Vårt råd nå bygger på vurderingene vi gjorde i brev av 3. november 2008 om fremvoksende obligasjonsmarkeder og selskapsobligasjoner med høy kredittrisiko i referanseindeksen for SPU, brev av 18. mars 2011 om investeringsstrategi for nominelle obligasjoner og brev av 25. januar 2012 om ny referanseindeks for obligasjonsinvesteringene.

Målet for forvaltningen av fondet er å sikre høyest mulig internasjonal kjøpekraft med moderat risiko. Risikoen begrenses gjennom spredning av investeringene. En referanseindeks for obligasjoner som inkluderer flere valutaer, er i tråd med den strategiske rollen nominelle obligasjoner bør spille i fondet.

I Norges Banks brev av 18. mars 2011 om investeringsstrategi for nominelle obligasjoner skrev vi at den strategiske referanseindeksen bør fungere som en langsiktig målestokk for den operative forvaltningen, og gjenspeile aktivaklassens rolle i forvaltningen av fondet. For å sikre størst mulig åpenhet og transparens må den strategiske referanseindeksen ta utgangspunkt i ledende, lett tilgjengelige indekser. Endringene i obligasjonsindeksens valutafordeling vil være det som har størst betydning for risikoen i obligasjonsporteføljen. En utvidelse kan bedre obligasjonsindeksens risikospredning. Et naturlig utgangspunkt for denne indeksen er å vekte markedene med hvert lands bruttonasjonalprodukt.

I Norges Banks brev av 3. november 2008 foretok vi en bred gjennomgang av obligasjoner utstedt i fremvoksende markeder. Vi anbefalte på det tidspunktet ikke å utvide referanseindeksen for obligasjonsinvesteringer med fremvoksende markeder. Vurderingen var basert på at en rekke av de nye obligasjonsmarkedene ikke ville være investerbare for SPU i et tilstrekkelig omfang til å gi grunnlag for en strategisk endring.

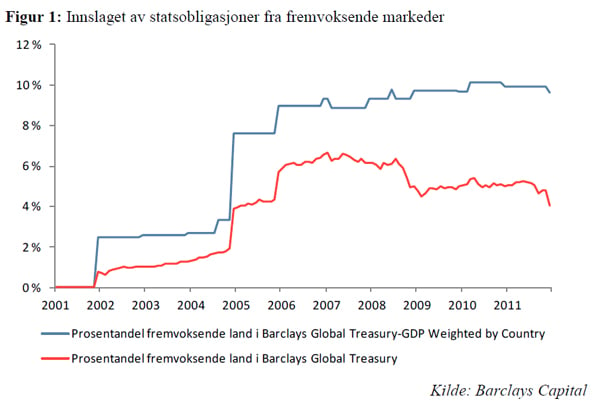

Valget av en BNP-vektet indeks for statsobligasjoner som utgangspunkt for referanseindeksen for statsobligasjoner, innebærer at effekten av å utvide indeksen med nye valutaer vil være betydelig større enn vi la til grunn i 2008. Innslaget av fremvoksende markeder i en BNP-vektet indeks av statsobligasjoner er nå nær 10 prosent. Til sammenligning er andelen av fremvoksende markeder i en markedsvektet indeks av statsobligasjoner om lag 4 prosent. Dette er illustrert i figur 1.

Vedlegg 1 viser hvordan introduksjon av nye valutaer i referanseindeksen fra Barclays Capital (indeksleverandøren) ville ha påvirket avkastning og risiko det siste tiåret. Det fremgår av vedlegget at innslaget av fremvoksende markeder ville gitt noe høyere avkastning og bidratt til å bedre forholdet mellom avkastning og risiko når analysen gjøres i en felles valuta, som norske kroner.

Fondets avkastning måles imidlertid i internasjonal valuta. Et bedre utgangspunkt er derfor å ta utgangspunkt i lokal valutaavkastning og i den valutakurven indeksen definerer. I vedlegg 1 viser vi at en introduksjon av investeringer i de fremvoksende markedene ville gitt en vesentlig høyere avkastning med mindre svingninger i denne perioden. Forbedringen av forholdet mellom avkastning og risiko fremstår nå som større.

Beregningene tar utgangspunkt i ledende, lett tilgjengelige indekser. En del store fremvoksende markeder tilfredsstiller ikke kravene for å inkluderes i de mest brukte indeksene, blant annet fordi reguleringer innebærer at flere av markedene ikke er investerbare for mange investorer. Fondet er i dag investert i obligasjonsmarkeder som Brasil, Tyrkia, India og Indonesia. Dette er markeder som ikke inngår i lett tilgjengelige og transparente obligasjonsindekser.

SPU kan i enkelte tilfeller ha andre muligheter enn gjennomsnittsinvestoren. Norges Bank har som eksempel fått tildelt en egen kvote for investeringer i India. Et annet eksempel er investeringer i obligasjoner i Taiwan. Taiwan har begrenset investeringer fra utenlandske investorer i landets statsobligasjoner til maksimalt 30 prosent av investorens samlede investeringer i landet. Derfor er dette landet ikke med i Barclays’ referanseindeks. Fondet har imidlertid en betydelig aksjeportefølje i Taiwan, slik at denne restriksjonen ikke begrenser fondets muligheter. I Norges Banks operative referanseportefølje, jf. omtale i brevet av 18. mars 2011, har vi derfor valgt å inkludere taiwanske dollar.

Norges Bank anbefaler at en utvidelse av den strategiske referanseindeksen for obligasjoner med valutaer fra fremvoksende markeder, bør baseres på ledende, lett tilgjengelige indekser.

Finansdepartementet ber om en særskilt vurdering av muligheten for å inkludere alle valutaene som til enhver tid inngår i Barclays Capital Global Aggregate Index (BCGA). De instrumentspesifikke kriteriene som størrelse, kredittkvalitet og likviditet er de samme for denne indeksen og for Barclays Capital Treasury GDP Weighted Index, som er beskrevet i departementets brev av 13. desember 2011 og 30. januar 2012 om ny referanseindeks for obligasjonsporteføljen. Ny referanseindeks for obligasjoner vil inneholde både en statsdel (statsobligasjoner, realrenteobligasjoner og obligasjoner utstedt av internasjonale organisasjoner) og en privat del (selskapsobligasjoner og obligasjoner med fortrinnsrett).

Ut over de spesifikke kriteriene for utvalg av obligasjoner, gjør indeksleverandøren en særskilt vurdering av hver enkelt valuta. Eventuelle restriksjoner på kapitalbevegelser som begrenser investerbarheten, vil bli tillagt vekt. Dersom en nasjonalstat ikke lenger tilfredsstiller kriteriene, vil statsobligasjoner i den aktuelle valutaen gå ut, mens obligasjoner utstedt av institusjoner og selskaper som fortsatt tilfredsstiller kriteriene, fremdeles vil inngå i indeksen.

BCGA-indeksen inkluderte ved utgangen av 2011 valutaer fra 10 fremvoksende markeder, se vedlegg 2. En utvidelse av fondets referanseindeks for obligasjoner med de valutaene som inngår i BCGA-indeksen, bedrer diversifikasjonen mellom ulike utstedere, men vil innebære en viss svekkelse av referanseindeksens kredittkvalitet slik denne i dag vurderes av de store kredittvurderingsbyråene. I en BNP-vektet portefølje av statsobligasjoner vil innslaget av obligasjoner med kredittvurdering A eller lavere, gitt en slik utvidelse, øke fra 6,5 prosent til 14,6 prosent. 3 prosent av statsobligasjonene vil ha en kredittvurdering på BBB (jf. vedlegg 2).

En introduksjon av en ny referanseindeks med disse valutaene tilsier at det er behov for å endre bestemmelsen i mandatets § 3-7 andre ledd om at banken skal legge opp forvaltningen med sikte på at andelen høyrisikoobligasjoner ikke skal utgjøre mer enn 3 prosent av markedsverdien av obligasjonsporteføljen.

Markedet for selskapsobligasjoner og obligasjoner med fortrinnsrett utstedt av finansinstitusjoner er fortsatt lite utviklet i en rekke av de fremvoksende markedene. I en markedsvektet global indeks av slike private obligasjoner, utgjør de fremvoksende markedene mindre enn 1 prosent. Norges Bank vil ikke anbefale å inkludere de nye valutaene i den strategiske referanseindeksen for disse obligasjonstypene.

Norges Bank anbefaler at den strategiske referanseindeksen for statsobligasjoner, realrenteobligasjoner og obligasjoner utstedt av internasjonale obligasjoner utvides til å inkludere alle valutaer som til enhver tid inngår Barclays Capital Treasury GDP Weighted By Country Index. Norges Bank anbefaler ikke å inkludere disse valutaene i den strategiske referanseindeksen for selskapsobligasjoner og obligasjoner med fortrinnsrett.

Vi forslo i vårt brev om ny referanseindeks for obligasjonsinvesteringene av 25. januar 2012 at tilpasning til ny referanseindeks bør gjennomføres ved bruk av justeringsfaktorer. Samme metode kan benyttes dersom departementet beslutter å utvide referanseindeksen med obligasjoner fra fremvoksende markeder. Tilpasningen kan gjennomføres gradvis over en periode med endringer i faktorer og med oppstart fra 30. juni 2012.

Norges Bank anbefaler at en strategisk referanseindeks for statsobligasjoner, realrenteobligasjoner og obligasjoner utstedt av internasjonale organisasjoner som inkluderer fremvoksende markeder, innfases gradvis ved bruk av justeringsfaktorer.

Med hilsen

Øystein Olsen Yngve Slyngstad