Utvikling av investeringsstrategien til Statens pensjonsfond utland

Norges Banks brev til Finansdepartementet 6. juli 2010

Norges Banks brev til Finansdepartementet 6. juli 2010

Norges Banks søker å bidra til at Statens pensjonsfond utland (SPU) forvaltes slik at forholdet mellom forventet avkastning og risiko blir best mulig. Dette kommer til uttrykk både gjennom den operative forvaltningen av fondet og de strategiske rådene vi utformer. Flere forhold gjør det aktuelt å vurdere investeringsstrategien for SPU i en større bredde. Finansdepartementet omtaler i Meld. St. 10 (2009-2010) flere konkrete problemstillinger som kan ha vidtrekkende konsekvenser for fondets investeringsstrategi.

En problemstilling er hvilken rolle systematiske risikofaktorer skal ha i utformingen av fondets referanseportefølje. Dette spørsmålet ble aktualisert gjennom forslaget fra professorene Ang, Goetzman og Schaefer i en rapport til Finansdepartementet [1] om forvaltningen av SPU. Her ble det fremhevet at ønsket eksponering mot systematiske risikofaktorer i større grad bør gjenspeiles i fondets referanseportefølje. I Norges Banks brev av 23. desember 2009 om vår aktive forvaltning la vi til grunn at forvaltning og styring av systematisk risiko må være en del av vårt forvaltningsoppdrag. I meldingen til Stortinget konkluderer departementet med at de vil utrede dette nærmere.

En annen problemstilling er hvilke konsekvenser økt innslag av mindre likvide investeringer bør ha for utformingen av investeringsstrategien, herunder rammene for vårt oppdrag. Finansdepartementet gir i meldingen utrykk for at det nå vil være riktig å øke innslaget av mindre likvide investeringer i fondet:

”Arbeidet med investeringsstrategien fremover vil særlig innrettes mot å videreutvikle strategien for å utnytte særtrekkene ved Statens pensjonsfond utland best mulig,….

Videreutviklingen vil sikte mot ytterligere risikospredning (diversifisering) og økt vektlegging av investeringer som drar fordel av fondets størrelse, langsiktighet og evne til å holde mindre omsettelige eiendeler”.

Vi deler denne vurderingen og har tidligere anbefalt at investeringsuniverset for SPU bør utvides til å omfatte mindre likvide investeringer i unoterte aksjer og infrastruktur, i tillegg til eiendom.[2]

Norges Bank har tidligere pekt på svakheter ved utformingen av fondets referanseportefølje for renteinvesteringer. En mer hensiktsmessig utforming av referanseporteføljen kan ikke sees isolert fra referanseporteføljens valutafordeling. Den senere tids uro i finansmarkedene kan gi grunn til igjen å vurdere grunnlaget for dagens regelverk. Prinsippene for fastsettelsen av fondets referanseportefølje, avgrensningen av fondets investeringsunivers og et større innslag av mindre likvide aktiva berører alle deler av investeringsstrategien. Vi vil i dette brevet skissere alternativer til innrettingen av de enkelte delene som kan gi en bedre utforming av strategien samlet sett.

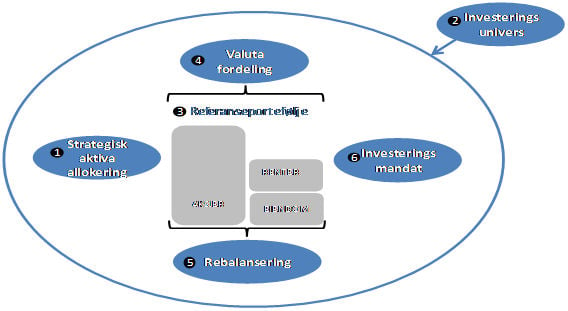

Formålet med SPU er statlig sparing for finansiering av folketrygdens pensjonsutgifter og sikre langsiktige hensyn ved anvendelsen av statens petroleumsinntekter. Investeringsstrategien fastsettes av Finansdepartementet med utgangspunkt i dette formålet og består av flere komponenter. Forholdet mellom disse komponentene er søkt illustrert i figuren nedenfor:

Figur 1: De sentrale delene i utformingen av investeringsstrategien for SPU.

Den strategiske aktivaallokeringen gir uttrykk for ønsket risikonivå. For et stort veldiversifisert fond som SPU vil forventet avkastning følge av valgt risikonivå. Den viktigste enkeltbeslutningen i fastsettelsen av den strategiske aktivaallokeringen er valget av aksjeandel. En høy aksjeandel kan gi god avkastning på lang sikt, men innebærer samtidig en forholdsvis høy toleranse for kortsiktige svingninger i avkastningen.

Den strategiske aktivaallokeringen for fondet er satt sammen av 60 prosent aksjer og 40 prosent rentebærende instrumenter. Fondets aktivaallokering gjenspeiler en høy risikobærende vilje og -evne. Finansdepartementet har åpnet for at inntil 5 prosent av fondet kan investeres i eiendom. Etter hvert som eiendomsporteføljen bygges opp, vil eiendomsinvesteringene komme til fradrag fra allokeringen til rentebærende instrumenter.

En diskusjon om fondets fremtidige strategiske aktivaallokering bør ta utgangspunkt i porteføljeegenskapene ved ulike aktivaklasser.

Aksjer

Egenkapitalinvesteringer gir eierandeler i den underliggende produksjonskapasiteten i selskapene fondet investerer i og representerer derfor realaktiva. Avkastningen på egenkapitalinvesteringer må forventes å variere mer enn avkastningen på rentepapirer. Risikoen som følger av disse variasjonene er grunnlaget for aksjepremien. Aksjepremien bidrar til at det er rimelig å forvente høyere avkastning på en egenkapitalinvestering enn på en investering i rentepapirer. Egenkapitalinvesteringer bør utgjøre hovedtyngden i fondets strategiske aktivaallokering både fordi den forventede avkastningen er høyere og fordi aksjer gir eierandeler i realkapital som bidrar til å sikre fondets langsiktige kjøpekraft.

Renter

Fondets strategiske allokering til rentebærende instrumenter inkluderer i dag både realrenteobligasjoner og nominelle obligasjoner. Investeringer med henholdsvis nominell- og realavkastning spiller ulik rolle i porteføljen. Det er rimelig å vurdere om dette forholdet bør gjenspeiles i den strategiske aktivaallokeringen.

Nominelle renteinvesteringer med høy kredittkvalitet, fremfor alt statsgjeld utstedt i lokal valuta, gir løpende ”sikker” (nominell) avkastning og reduserer svingningene i fondets totale nominelle avkastning. Denne egenskapen kan være viktig i perioder med økonomiske tilbakeslag og i perioder med raskt tiltagende risikoaversjon og negativ avkastning i aksjemarkedene. Vi opplevde en slik periode i forbindelse med finanskrisen i 2008/2009. Et tilleggsmoment er at statspapirer med høy kredittkvalitet gjennomgående er likvide. Denne egenskapen er viktig for at vi til enhver tid skal være i stand til å rebalansere porteføljen.

Nominelle renteinvesteringer gir imidlertid ingen sikring mot en uventet økning i inflasjonen, og bidrar dermed i mindre grad til å sikre fondets internasjonale kjøpekraft på lang sikt. Kombinasjonen av historisk lave statsrenter og økende statsgjeld kan tilsi at vi revurderer innslaget og sammensettingen av nominelle renteinvesteringer i porteføljen.

Realrenteobligasjoner har andre porteføljeegenskaper. Utstedere av realrenteobligasjoner forplikter seg til å betale investor en gitt realavkastning. Risikoen rundt realavkastningen begrenser seg i all hovedsak til låntagers evne til å møte sine forpliktelser (kredittrisiko). Realrenteobligasjoner utstedes i første rekke av nasjonale myndigheter. Kredittrisikoen vurderes derfor som forholdsvis lav. I motsetning til hva som er tilfellet for nominelle renteinstrumenter, gir investeringer i realrenteobligasjoner en direkte sikring mot en uventet økning i inflasjonen og bidrar gjennom dette til å redusere usikkerheten om fondets langsiktige kjøpekraft.

Eiendom

Den langsiktige inntjeningen på eiendomsinvesteringer påvirkes av strukturelle utviklingstrekk som demografi og inflasjon. Leiekontraktene justeres ofte i tråd med utviklingen i inflasjonen. Eiendomsinvesteringer kan fungere som inflasjonssikring i porteføljen. Den langsiktige avkastnings- og risikoprofilen ved eiendomsinvesteringer vil ha fellestrekk med fondets investeringer i realrenteobligasjoner, selv om eiendomsinvesteringene i utgangspunktet gjøres i form av innskudd av egenkapital.

Likhetstrekkene mellom eiendom og realrenteinvesteringer bør gjenspeiles i den strategiske aktivaallokeringen. En måte å gjøre dette på kan være å etablere en særskilt strategisk aktivaklasse for investeringer som skal bidra til å sikre fondets langsiktige realavkastning. Eksempler på investeringer som vil kunne inngå i denne strategiske aktivaklassen, er investeringer i realrenteobligasjoner, eiendom og infrastruktur.

Investeringer i eiendom og infrastruktur vil gi direkte eierskap til realaktiva og en forventet avkastning i form av stabile, inflasjonsjusterte kontantstrømmer. Inflasjonsjusteringen følger av at de løpende inntektene fra slike investeringer ofte reguleres i takt med utviklingen i inflasjonen. Det bør være et mål å øke innslaget av denne typen realaktiva i porteføljen siden dette kan bidra til å redusere usikkerheten om utviklingen i fondets internasjonale kjøpekraft. Økt innslag av realaktiva i porteføljen bør motsvares av redusert innslag av nominelle renteinvesteringer. Videre vil investeringer i andre realaktiva, som for eksempel eiendom og infrastruktur, være mindre likvide. SPU er godt egnet til å høste likviditetspremien ved slike investeringer siden fondet ikke har løpende likviditetsbehov.

Basert på gjennomgangen av aktivaklassenes porteføljeegenskaper er det, etter vårt skjønn, grunn til å vurdere å endre dagens strategiske aktivallokering med særskilte allokeringer til egenkapitalinstrumenter, renteinstrumenter og eiendom slik at den bedre reflekterer porteføljeegenskapene ved ulike typer investeringer. En mulig tilnærming kan være:

Vi vil videre i dette brevet legge en slik tilnærming til grunn. Drøftingen i påfølgende avsnitt tar utgangspunkt i at fondets strategiske allokering på 60 prosent til egenkapitalinvesteringer videreføres. Allokeringen til nominelle renteinstrumenter vil, i en slik modell, være 40 prosent fratrukket verdien av investeringer i den foreslåtte aktivaklassen for andre realaktiva.

Investeringene som omfattes av aktivaklassen for andre realaktiva, som for eksempel eiendom, infrastruktur og realrenteobligasjoner vil kunne være lite likvide. Det vil derfor ikke være mulig å styre nivået på disse investeringene gjennom hyppige transaksjoner. Videre vil investeringsmulighetene variere over tid. Tilbudet av egnede eiendoms- og infrastruktur investeringer vil ikke være konstant. Investeringsmulighetene vil kunne påvirkes av forhold som tilgang på alternative finansieringskilder som for eksempel banklån og interesse fra fondsaktører. Videre vil investeringsmulighetene kunne påvirkes av politiske forhold som for eksempel vedtak om å åpne for privat risikokapital i finansieringen av infrastrukturinstallasjoner. Egenskapene ved aktivaklassen tilsier derfor at det ikke bør etableres en fast strategisk allokering til aktivaklassen, men en langsiktig, strategisk ramme.

Investeringsuniverset definerer mulighetsområdet for fondet. Investeringsmulighetene for fondet må være tilstrekkelig kommunisert, forstått og forankret i alle deler av styringsstrukturen. Dette sikres gjennom at Finansdepartementet som eier tar ansvar for fastsettelsen av investeringsuniverset.

Ved oppstarten av fondet i 1996 var investeringsuniverset begrenset til statsobligasjoner. Siden den gang har investeringsstrategien blitt gradvis utviklet til å omfatte et bredere sett av investeringsmuligheter.

I henhold til gjeldende regelverk skal fondet plasseres i:

Forskriften åpner videre for bruk av finansielle instrumenter, herunder derivater, som henger naturlig sammen med aktivaklassene og for investeringer i råvarebaserte instrumenter.

SPU har særtrekk som skiller fondet fra gjennomsnittsinvestoren. Norges Bank har fremhevet fondets størrelse og langsiktige innretning som de viktigste særtrekkene. Gitt fondets størrelse og langsiktige innretning er det lite som tilsier at investeringsmulighetene for fondet burde være mer begrenset enn for sammenlignbare fond.

Med introduksjonen av unoterte eiendomsinvesteringer som en del av universet høsten 2007, ble investeringsuniverset utvidet til å omfatte unoterte, lite likvide aktiva. Det er nå naturlig å vurdere andre unoterte investeringsmuligheter.

Vi har tidligere anbefalt at fondets investeringsunivers utvides til å omfatte investeringer i unoterte aksjer og infrastruktur. Dette er i tråd med retningen Finansdepartementet skisserer i Meld. St. 10 (2009/2010) om at innslaget av mindre omsettelige eiendeler i porteføljen bør øke. Gitt en slik endring, vil mulighetsområdet i forvaltningen av fondet nærme seg hva som er vanlig for sammenlignbare fond. Fondet er godt egnet for å bære risikoen og høste potensielle gevinster ved investeringer i mindre omsettbare aktiva siden fondet ikke har løpende likviditetsbehov. Fondet er heller ikke underlagt særskilte reguleringer som kan fremtvinge tilpasninger av porteføljen på uheldige tidspunkt.

Vi har i dette brevet skissert en modell der den strategiske aktivaallokeringen settes sammen av egenkapitalinvesteringer, nominelle renteinvesteringer og investeringer i andre realaktiva som bidrar til å sikre fondets langsiktige realavkastning. Nye investeringsmuligheter bør, innenfor en slik modell, vurderes i forhold til egenskapene de representerer og tilordnes en av de tre strategiske aktivaklassene.

Investeringer i private equity vil på samme måte som andre egenkapitalinvesteringer representere realaktiva gjennom eierandeler i den underliggende produksjonskapasiteten i de unoterte porteføljeselskapene. I tråd med dette vil fondets eventuelle investeringer i private equity inngå som del av aktivaklassen for egenkapitalinvesteringer.

Det vil fortsatt være en rekke investeringsmuligheter som ligger utenfor fondets mulighetsområde. Eksempler på dette kan være investeringer i skog, jordbruksarealer, patentrettigheter, råvarer og forsikringsprodukter. Dette er investeringer som ofte inngår i porteføljene til andre, store, langsiktige investorer. Etter hvert som Norges Bank opparbeider seg erfaring og kompetanse fra mindre likvide investeringer i eiendom, unoterte aksjer og infrastruktur, vil det være naturlig å vurdere en videre utvidelse av investeringsuniverset.

Med utgangspunkt i den strategiske aktivaallokeringen definerer Finansdepartementet en detaljert referanseportefølje for hver aktivaklasse.

Referanseporteføljen for egenkapitalinstrumenter består av aksjer i børsnoterte selskap i utviklede og fremvoksende markeder og er fordelt med 50 prosent i Europa, 35 prosent i Amerika og 15 prosent i Asia. Referanseporteføljen for rentebærende instrumenter består av nominelle- og realrenteobligasjoner med gjenvarende varighet på mer enn ett år og dekker kredittuniverset til og med BBB-rating. Referanseporteføljen for obligasjoner er fordelt med 60 prosent i Europa, 35 prosent i USA og Canada og 5 prosent i utviklede markeder i Asia.

Referanseporteføljene har flere funksjoner:

For de likvide investeringene i aksje- og rentemarkedet er problemstillingen hvilket ambisjonsnivå det er riktig å legge seg på i utformingen av referanseporteføljen.En aktuell problemstilling er om det er mulig og ønskelig å bygge flere systematiske risikofaktorer inn i referanseporteføljen eller om vi allerede i dag overbelaster referanseporteføljen på bekostning av målene om enkelhet, åpenhet og etterprøvbarhet.

For de mindre likvide investeringene vil det i praksis ikke være mulig å etablere transparente, etterprøvbare, likvide og investerbare referanseindekser. Fondets eiendomsinvesteringer faller innenfor en slik kategori. For denne aktivaklassen er det i dag valgt en tilnærming hvor Norges Bank, i henhold til mandatet, skal søke å oppnå en nettoavkastning som minst tilsvarer Investment Property Databank (IPD) for Statens pensjonsfond utland (IPD SPU). IPD SPU skal beregnes med utgangspunkt i IPDs Global Property Benchmark, men justeres for forhold som faktisk belåning og anslag på forvaltnings- og skattekostnader. IPD SPU er verken enkel, transparent, investerbar eller etterprøvbar og kan ikke spille samme rolle som referanseindeksen for de likvide aktivaklassene. En utvikling av investeringsstrategien i tråd med hva Finansdepartementet beskriver i Meld. St. 10 (2009- 2010) der det legges opp til økt innslag av mindre likvide aktiva, vil måtte skje uten at det knyttes konkrete referanseporteføljer til investeringene. Rollen konkrete referanseporteføljer har for likvide investeringer må her ivaretas av rammer eller mål i investeringsmandatet.

I påfølgende avsnitt vil vi gjennomgå grunnlaget for referanseporteføljens valutafordeling, se nærmere på i hvilken grad systematiske risikofaktorer kan gjenspeiles i referanseporteføljen og beskrive hvordan referanseporteføljene for de tre aktivaklassene i vår modell kan utformes.

Statens pensjonsfond utland er en del av Norges nasjonalformue. Fondet gjør det mulig å overføre deler av formuen staten har i form av petroleumsressurser til sparing og investeringer i de internasjonale finansmarkedene. Fondet skjermer innenlandsk økonomi og næringsstruktur fra svingninger i oljeprisen. Når innenlandsk produksjonskapasitet utnyttes fullt ut, kan fondet bare brukes til import av varer og tjenester. Formålet med forvaltningen av fondet er å maksimere fondets langsiktige internasjonale kjøpekraft. Sentrale spørsmål i utformingen av strategien er i hvilken grad den internasjonale kjøpekraften er utsatt for valutarisiko og hvordan valutarisikoen i så fall best håndteres.

En tilnærming er at valutafordelingen i referanseporteføljen bør tilsvare valutafordelingen til fondets fremtidige antatte forpliktelser. Dersom fondets forpliktelser er definert som Norges fremtidige netto import, vil valutasammensetning av fremtidig netto import være den valutasammensetningen som minimerer valutarisikoen.

Dersom kjøpekraftsparitet holder, vil inflasjonsforskjeller motsvares av valutakursendringer. På lang sikt kan dette være en rimelig antagelse. Referanseporteføljen bør i så fall fastsettes ut fra hensynet til forventet avkastning og risikospredning og ikke ut fra hvordan fondet skal brukes i fremtiden.

Empiriske analyser av lange tidsserier har tidligere indikert at avvikene fra kjøpekraftsparitet kan være store og vare lenge. Hensynet til fondets fremtidige forpliktelser har derfor blitt tillagt en viss vekt i fastsettelsen av valutasammensettingen til referanseporteføljene. Ønsket valutasammensetting har blitt uttrykt gjennom regionvekter for referanseporteføljen.

Regionvektene har siden oppstart av fondet vært gjenstand for flere endringer. Hensynet til diversifisering har blitt tillagt mer vekt etter som fondet har vokst i størrelse, mens hensynet til fondets forpliktelser i form av fremtidig import har blitt tonet ned.

Det er grunn til å vurdere om dagens tilnærming basert på regionvekter i referanseporteføljen bidrar til å støtte opp under det overordende formålet for forvaltningen. Det er ikke en entydig sammenheng mellom regioner og valuta eller mellom markeder og valutaeksponering. Dette kan illustreres ved:

Hensynet til en effektiv aktivaallokering bør trolig tillegges ytterligere vekt i utformingen av referanseporteføljene:

Det bør vurderes om det er hensiktsmessig å videreføre dagens struktur med regionvekter. En mulig tilnærming vil være å anta at fondets internasjonale kjøpekraft best sikres gjennom eierskap til produksjonsmidlene siden det er denne kapasiteten som skaper tilbudet av varer og tjenester som fondet kan kjøpe.

Det er etter vår vurdering mye som taler for at referanseporteføljen for egenkapitalinvesteringene i utgangspunktet bør være markedsvektet. En strategi formulert med utgangspunkt i markedsverdivektene sikrer diversifisering og gir en bred eksponering mot eierskap i produksjonskapasiteten som skaper tilbudet av varer og tjenester på verdensmarkedet og danner grunnlaget for vår fremtidige import. Denne endringen innebærer at referanseporteføljen får et sterkere innslag av amerikanske og asiatiske aksjer på bekostning av europeiske aksjer. Vi har gjennomført beregninger som indikerer at en slik omlegging kan gjennomføres innenfor en rimelig tidshorisont.

Nærmere om numerær for fondet

Sammensettingen av referanseporteføljene bestemmer fondets strategiske valutaeksponering og benyttes i dag for fastsettelse av fondets verdi og beregning av avkasting. Det kan diskuteres hvorvidt dette er hensiktsmessig. Et alternativ til å benytte valutasammensettingen i referanseporteføljene for å fastsette verdi og avkastning, kan være å foreta denne typen beregninger med utgangspunkt i en standardisert valutakurv som for eksempel IMFs trekkrettigheter (SDR). SDR-vektene fastsettes av styret i IMF og skal reflektere respektive valutas relative viktighet i forhold til verdenshandelen og valutaens andel av valutareservene i IMFs medlemsland.

I forbindelse med evalueringen av vår aktive forvaltning av fondet, bestilte Finansdepartementet en rapport fra professorene Ang, Schafer og Goetzmann. Norges Bank har merket seg at rapporten inneholder forslag om at ønsket eksponering mot systematiske risikofaktorer bør gjenspeiles i fondets referanseportefølje.

Finansdepartementet følger opp forslagene i Meld. St. 10 (2009-2010) og konkluderer med at systematiske risikofaktorer bør vies større oppmerksomhet i forvaltningen av fondet, men at det er for tidlig å ta stilling til hvorvidt systematiske risikofaktorer skal inkluderes i referanseindeksen. Departementet skriver videre at det er behov for å utrede nærmere hvilke faktorer som bør inkluderes, hvilken eksponering som i så fall er ønskelig og hvordan fondet skal få eksponering mot disse faktorene.

I vedlegget til Norges Banks brev om aktiv forvaltning av 23. desember 2009 skrev vi:

Felles for vår redegjørelse og standpunktet til Finansdepartementets eksterne rådgivere er synet om at dagens referanseporteføljer ikke fullt ut representerer den beste investeringsstrategien for fondet.

Norges Bank har fremhevet at vår forvaltning vil eksponere fondet mot systematiske risikofaktorer i større eller mindre grad og at forvaltning og styring av systematisk risiko derfor må inngå som en sentral del av forvaltningsoppdraget. Norges Bank må ha en aktiv tilnærming til måling, styring og rapportering av systematisk risiko som en del av vår operative forvaltning av fondet.

Utviklingen av investeringsstrategien bør reflektere at fondet er spesielt godt egnet til å bære enkelte typer systematisk risiko og derfor trolig bør ha en annen eksponering mot disse kildene til systematisk risiko enn hva som følger av markedsporteføljen. Selv om enkelte systematiske risikofaktorer vil kunne gi store utslag i avkastningen på kort sikt, vil det på lang sikt trolig være en kostnad for fondet hvis vi ikke utnytter disse mulighetene.

Referanseporteføljene bør gjenspeile ønsket eksponering mot kilder til systematisk risiko der det er mulig å konstruere enkle, transparente, investerbare og etterprøvbare indekser. Med hensyn til referanseindeksen for egenkapitalinvesteringer kan dette være mulig i forhold til ønsket eksponering mot små aksjer (størrelsepremien) og strukturelt sterkere vekst i fremvoksende markeder. På rentesiden er det mulig å definere en ønsket eksponering mot ulike typer kreditt.

For andre risikopremier som beskrives i litteraturen er det vanskelig å finne enkle beslutningsparametere. Ulike tilnærminger kan tas i bruk for å modellere systematisk risiko som for eksempel momentum, verdi og volatilitet i aksjemarkedet eller renteforskjell (carry) og likviditet i rentemarkedet. Disse faktorene er dynamiske i den forstand at en portefølje som skal representere en stabil eksponering mot de aktuelle faktorene, vil endres over tid.

Det finnes ikke allment aksepterte definisjoner eller måter å konstruere risikofaktorer på. Det finnes heller ikke ett svar på hva en optimal sammensetting av denne typen dynamiske faktorer vil være. En tilnærming hvor eier forsøker å fastsette en referanseportefølje som gjenspeiler alle dimensjoner av risiko fondet burde være eksponert mot, vil i stor grad måtte baseres på skjønn. Dette skjønnet bør være en del av den operative forvaltningen. Finansdepartementet bør unngå å introdusere systematiske risikofaktorer i referanseporteføljene som svekker hensynet til transparens og etterprøvbarhet eller som øker transaksjonsvolumet eller ikke er praktisk investerbare.

Dagens referanseportefølje for egenkapitalinvestering vurderes i utgangspunktet å være en god tilnærming til investeringsmulighetene innenfor noterte aksjer. I dette brevet har vi imidlertid beskrevet to forhold som kan ha konsekvenser for den fremtidige utformingen av referanseporteføljen for egenkapitalinvesteringer.

Vi har for det første stilt spørsmål ved om det er hensiktsmessig å videreføre dagens struktur med regionvekter. Etter vår vurdering er det er forhold som taler for at referanseporteføljen for egenkapitalinvesteringer bør være markedsverdivektet uten særskilte regional allokeringer.

Videre har vi under omtalen av systematiske risikofaktorer i referanseporteføljene anført at det vil kunne være mulig å konstruere enkle, transparente, investerbare og etterprøvbare indekser for fondets eksponering mot små aksjer (størrelsepremien) og strukturelt sterkere vekst i fremvoksende økonomier. Det bør derfor trolig vurderes om ønsket eksponering mot disse kildene til systematisk risiko skal gjenspeiles i referanseporteføljen for egenkapitalinstrumenter.

I vedlegget til vårt brev om Norges Banks aktive forvaltning av 23. desember 2009 skrev vi:

”Referanseporteføljen for renteinvesteringer representerer ikke egenskapene ved aktivaklassen fullt ut. Avgrensningen av referanseporteføljen kan introdusere skjevheter fordi den ekskluderer obligasjoner med kort løpetid, obligasjoner som nedgraderes under et gitt nivå og obligasjoner med flytende rente. Gjennom aktiv forvaltning kan vi oppnå en portefølje som representerer rentemarkedet på en bredere og mer effektiv måte.”

Vi har tidligere trukket frem likviditet som en viktig porteføljeegenskap ved fondets nominelle renteinvesteringer. Fondet vil ha behov for en viss likviditet for å kunne gjennomføre rebalanseringer, særlig i perioder med stress i finansmarkedene. En portefølje av nominelle obligasjoner inneholder en viss naturlig likviditet ved at obligasjoner løpende kommer til forfall. Denne likviditeten er i dag ikke en del av fondets referanseportefølje. Det bør vurderes om referanseporteføljen for nominelle renteinvesteringer skal utvides til å omfatte pengemarkedsinstrumenter. Isolert sett vil dette gi lavere durasjon enn i dagens referanseportefølje.

I forbindelse med fastsettelse av referanseporteføljen for nominelle renteinvesteringer bør det vurderes om fondets eksponering mot terminpremien[4] bør avvike fra gjennomsnittsinvestorens. I denne sammenhengen er det viktig å se fondets eksponering mot terminpremien i nominelle obligasjoner i sammenheng med eksponeringen mot terminpremien i realrenteobligasjoner og andre investeringer som kan sikre langsiktig realavkastning.

Fondets nominelle renteinvesteringer kan bidra til å redusere svingninger i fondets avkastning. Dette forutsetter imidlertid at porteføljen består av papirer med høy kreditt- og likviditetskvalitet noe som trekker i retning av at referanseporteføljen for nominelle renteinstrumenter bør være sammensatt av rentepapirer utstedt i de store investerbare valutaene. Dette vil i dag i all hovedsak være obligasjoner utstedt i amerikanske dollar, britiske pund, euro og japanske yen.

Risikopremien ved investeringer i kredittobligasjoner kan dekomponeres i flere elementer. I tillegg til en likviditetspremie, inneholder kredittpremien en kompensasjon for forventet tap dersom en konkurssituasjon skulle inntreffe. Sistnevnte element har mange fellestrekk med risikopremien en investor kan høste i aksjemarkedet. Et høyere innslag av kredittpapirer i referanseporteføljen for nominelle renteinvesteringer øker aktivaklassens samvariasjon med allokeringen til egenkapitalinstrumenter. Dette bidrar til å redusere diversifikasjonseffekten som kan oppnås ved en allokering til sikre utstedere. Etter vårt skjønn bør det vurderes om den strategiske rollen nominelle renteinvesteringer har, best ivaretas gjennom en snevrere definisjon av referanseporteføljen enn den som i dag benyttes.

Norges Bank tar sikte på å komme tilbake med en særskilt anbefaling om utformingen av referanseporteføljen for fondets nominelle renteinvesteringer i løpet av 2010. En slik vurdering vil blant annet inneholde:

Referanseindeksen for hva som i vår modell omtales som andre realaktiva kan for eksempel ta utgangspunkt i markedet for realrenteobligasjoner. Etter vår vurdering vil dette kunne være en hensiktsmessig tilnærming for å etablere en transparent, enkel målestokk for denne typen investeringer. Innenfor denne modellen vil det i så fall ikke etableres særskilte referanseporteføljer for alternative investeringer som for eksempel eiendom og infrastruktur.

Referanseindeksen vil ikke være investerbar i det omfang vi ønsker. Den vil måtte suppleres med rammer i investeringsmandatet til Norges Bank. Regulering av risiko ved at fondet også benytter investeringsmuligheter som faller utenfor referanseindeksen, for eksempel investeringer i infrastruktur, kan håndteres gjennom eksplisitte rammer i investeringsmandatet. Referanseindeksen vil fortsatt kunne fungere som et hensiktsmessig styringsverktøy siden den gjenspeiler porteføljeegenskapene vi ønsker å oppnå.

Finansdepartementet har i retningslinjene for forvaltningen av fondet fastsatt regler for rebalansering av den faktiske referanseporteføljen. Rebalanseringen sikrer en tilnærmet fast aktivaallokering over tid i tråd med eiers uttalte risikopreferanse. En fast aktivaallokering er videre motivert ut i fra en forventing om at aksjeavkastningen viser såkalte ”returnere til gjennomsnitt” [5] egenskaper og at perioder med høy (lav) avkastning tenderer til å bli etterfulgt av perioder med lav (høy) avkastning.

Rebalanseringsreglene består i dag av to hovedelementer. Regler for hvordan tilflyt av nye midler til fondet skal håndteres i referanseporteføljen gjennom løpende rebalanseringer og regler for full rebalansering.

Reglene for håndtering av månedlig tilflyt av nye midler sikrer at vektene i den faktiske referanseporteføljen beveger seg mot den strategiske aktivaallokeringen ved at midlene investeres i delporteføljene som har en lavere allokering i faktisk referanseportefølje enn i strategisk referanseportefølje.

Reglene for full rebalansering er definert med utgangspunkt i seks delporteføljer; en portefølje for hver av de tre regionene for henholdsvis aksje- og obligasjonsinvesteringer. Full rebalansering skal gjennomføres dersom vekten til en av de seks delporteføljene avviker fra en forhåndsdefinert grense.

Vi har i dette brevet skissert en modell der den strategiske aktivaallokeringen for fondet består av tre aktivaklasser; aksjeinvesteringer, nominelle renteinvesteringer og andre realaktiva. Den siste av disse tre vil i stor grad bestå av mindre likvide investeringer som per definisjon ikke kan omfattes av mekaniske regler for rebalansering. For fondets mindre likvide eiendomsinvesteringer er det i dag valgt en løsning som innebærer at eiendomsinvesteringer verdsettes til siste tilgjengelige markedsverdi og holdes utenfor rebalanseringsberegningene både for delvis og full rebalansering.

Reglene for rebalansering er definert med utgangspunkt i regionvektene. Dersom regionvektene i referanseporteføljene for aksje- og obligasjonsinvesteringer avvikles, må reglene for rebalansering endres.

Dersom referanseporteføljen for nominelle renteinvesteringer utvides til å omfatte pengemarkedsplasseringer, vil dette bidra til å øke den strukturelle likviditeten i referanseporteføljen. En slik utvikling gjør det naturlig å foreta en gjennomgang av reglene for håndtering av tilflyt av nye midler til fondet.

Det er i tillegg forhold ved dagens regler for rebalansering av referanseporteføljen som uavhengig av forslagene i dette brevet, tilsier at reglene burde vurderes på nytt.

Et forhold er den nåværende direkte koblingen mellom tidspunktet for overføring av nye midler til fondet og kjøp av risikable aktiva i referanseporteføljen. Nivået på overføringene til fondet har variert mye over tid blant annet som følge av utviklingen i oljeprisen. Den direkte koblingen mellom overføring og investering kan innebære at fondet øker eksponeringen mot risikable aktiva på tidspunkt som ikke er heldige. En alternativ strategi kan være å etablere regler som sikrer at innflyt av nye midler fases inn i risikable aktiva i et jevnere tempo. Pengemarkedsplasseringer i referanseporteføljen for nominelle renteinstrumenter kan muliggjøre en slik strategi. I denne sammenheng bør det også vurderes hvordan eventuelle fremtidige uttak fra fondet best kan håndteres.

Et annet forhold er at reglene for rebalansering i dag er unntatt offentlighet. De utfyllende bestemmelsene om rebalansering er svært detaljerte. I prinsippet mener vi at reglene for når og hvordan rebalanseringen skal gjennomføres bør være enkle, forutsigbare, etterprøvbare og offentlig tilgjengelige.

Et hvert sett av regler for håndtering av tilflyt av nye midler og rebalansering av referanseporteføljen vil måtte bygge på en avveining mellom eiers toleranse for avvik på den ene siden og transaksjonskostnader og operasjonelle forhold på den andre siden.

Det bør vurderes å etablere et sett av regler som innbærer at tidspunktet for fondets investeringer i risikable aktiva i større grad frikobles fra tilførselen av nye midler til fondet. Dette vil i så fall innebære en utvikling hvor det åpnes for at fondets faktiske portefølje i noe større grad tillates å drifte vekk fra den faktiske referanseporteføljen innenfor overordnede rammer fastsatt av departementet.

Videre bør det vurderes å forenkle gjeldende struktur for håndtering av tilflyt til fondet. Fondet tilføres i dag nye midler hver måned. Midler som skal overføres til fondet, herunder Norges Banks kjøp av valuta og overføringer fra SDØE[6] , samles gjennom måneden opp i den såkalte petrobufferporteføljen. Petrobufferporteføljen forvaltes i dag som en del av valutareservene og ikke som en del av fondet. Dersom pengemarkedsplasseringer introduseres i referanseporteføljen bør fondet i prinsippet kunne håndtere daglig innflyt av nye midler. Da vil det ikke lenger vil være behov for en særskilt bufferportefølje.

Hvis reglene for rebalansering endres i den retningen vi skisserer i dette brevet, vil tilførsler av nye midler ikke lenger benyttes mekanisk som en del av rebalanseringen av den faktiske referanseporteføljen. Effekten av den løpende rebalanseringen har vært betydelig i en periode hvor tilflyten har vært relativ stor i forhold til størrelsen på fondet. Det er forventet at tilflyten av nye midler både i absolutt forstand og frem for alt relativt til fondets størrelse vil avta fremover. Betydningen av den løpende rebalanseringen vil da bli mindre og kan muligens erstattes med alternative modeller som sikrer en fortsatt dynamisk tilpasning av den faktiske referanseporteføljen til den strategiske referanseporteføljen.

Dersom regionvektene avvikles, vil rebalansering av referanseporteføljen måtte gjennomføres på aktivaklassenivå. I vår alternative modell for den strategiske aktivaallokeringen vil dette i realiteten innebære at rebalansering av referanseporteføljen gjennomføres med utgangspunkt i svingninger rundt eiers strategiske allokering til aksjer. Valget av 60 prosent aksjeandel er den viktigste enkeltbeslutningen for eier. Rebalanseringen sikrer en tilnærmet fast aksjeandel over tid i tråd med eiers risikopreferanser. Reglene for rebalansering rundt strategisk aksjeandel bør være enkle, forutsigbare, etterprøvbare og offentlig tilgjengelige. Rebalanseringen av den faktiske referanseporteføljen bør videre kunne gjennomføres mekanisk.

Det er behov for ytterligere analyser av hvordan nye regler for rebalansering og håndtering av tilflyt av nye midler til fondet eventuelt kan utformes. Norges Bank kan gjennomføre de nødvendige analysene og komme tilbake til spørsmålet om nye regler for rebalansering i særskilt brev til Finansdepartementet.

Investeringsmandatet setter rammer for den operative forvaltningen. Mandatet må utformes på en måte som sikrer at investeringsstrategien gjennomføres på en best mulig måte.

Den sentrale målformuleringen i dagens regelverk er at Norges Banks skal søke å oppnå høyest mulig avkastning på plasseringene i utenlandsk valuta innenfor de plasseringsrammene som følger av forskrift og andre retningslinjer.

Gjeldende regelverk er tilpasset investeringer i finansielle instrumenter med hyppige markedspriser. Innenfor denne modellen er referanseporteføljen ment å gjenspeile eiers risikopreferanser. Utgangspunktet er at det er mulig å etablere et tydelig skille mellom eiers strategiske beslutninger og de operative beslutningene som Norges Bank har ansvaret for.

Regelverket kan forstås slik at Norges Banks mål er å oppnå en høyere risikojustert meravkastning enn referanseporteføljen.

Vår forståelse av forvaltningsoppdraget fremkommer blant annet av vårt brev om Norges Banks aktive forvaltning av Statens pensjonsfond utland 23. desember 2010 hvor vi skrev:

” Gjennom vår forvaltning tar vi sikte på å bygge en portefølje som gir et best mulig forhold mellom forventet avkastning og risiko. Dette kommer til uttrykk både i den operative forvaltningen av fondet og de rådene vi gir til Finansdepartementet om fondets investeringsstrategi”.

Vår gjennomføring av forvaltningsoppdraget tar utgangspunkt i at investeringsmulighetene i markedene varierer over tid. Med tidsvarierende investeringsmuligheter vil ikke referanseporteføljen representere den ”riktige” porteføljen på noe tidspunkt. Forvaltningen av ulike kilder til systematisk risiko blir da nødvendig for å møte den sentrale målformuleringen i mandatet.

Finansdepartementet skriver i Meld. St. 10 (2009-2010) at:

” En bedre utnyttelse av fondets særtrekk fremover vil innebære at investeringsstrategien legges om i retning av unoterte og andre mindre omsettbare aktiva […]. For denne typen aktiva finnes det ikke investerbare referanseindekser. Derfor er det ikke mulig å skille mellom overordende strategivalg og beslutninger om operativ gjennomføring på samme måte som for noterte aksjer og obligasjoner. Slike investeringer krever en annen arbeidsdeling mellom oppdragsgiver og forvalter, med en større grad av delegering”.

Norges Bank deler departementets vurdering av at et økt innslag av aktiva hvor det ikke finnes investerbare referanseindekser, krever en noe annen arbeidsdeling mellom oppdragsgiver og operativ forvalter. Fondet er allerede i dag eksponert for risiko som verken kan fanges opp i referanseporteføljen eller rammen for relativ volatilitet. Tempoet og innrettingen av fondets investeringer i eiendom vil ha betydning for fondets absolutte avkastning og for forholdet mellom avkastning og risiko. Med et større innslag av mindre likvide aktiva i porteføljen vil denne typen risiko øke.

Vi har i dette brevet beskrevet en utvikling som innebærer at investeringsstrategien for fondet i større grad vil måtte komme til uttrykk gjennom konkrete mål og rammer for forvaltningen. Nedenfor gir vi noen eksempler på hvordan det alternativet vi har skissert kan nedfelles i et mandat til Norges Bank.

Med hilsen

| Svein Gjedrem | Yngve Slyngstad |

[1] Evaluation of Active Management of the Norwegian Government Pension Fund – Global”, datert 14. desember 2009

[2] Råd om investeringsstrategi for Statens pensjonsfond - Utland, Norges Banks brev av 20. oktober 2006 til Finansdepartementet

[3] For SPU som helhet.

[4] Flere studier viser at en strategi hvor investor låner i rentepapirer med kort løpetid og plasserer i rentepapirer med lang løpetid når denne renteforskjellen er stor, vil gi meravkastning over tid. Avkastningen investor oppnår på en slik strategi, betegnes som høsting av terminpremien. For en nærmere omtale av terminpremien vises det til vårt brev 23. desember 2009.

[5] Engelsk: Mean reverting

[6] Statens Direkte Økonomiske Engasjement