Nøkkeltall

Avkastning

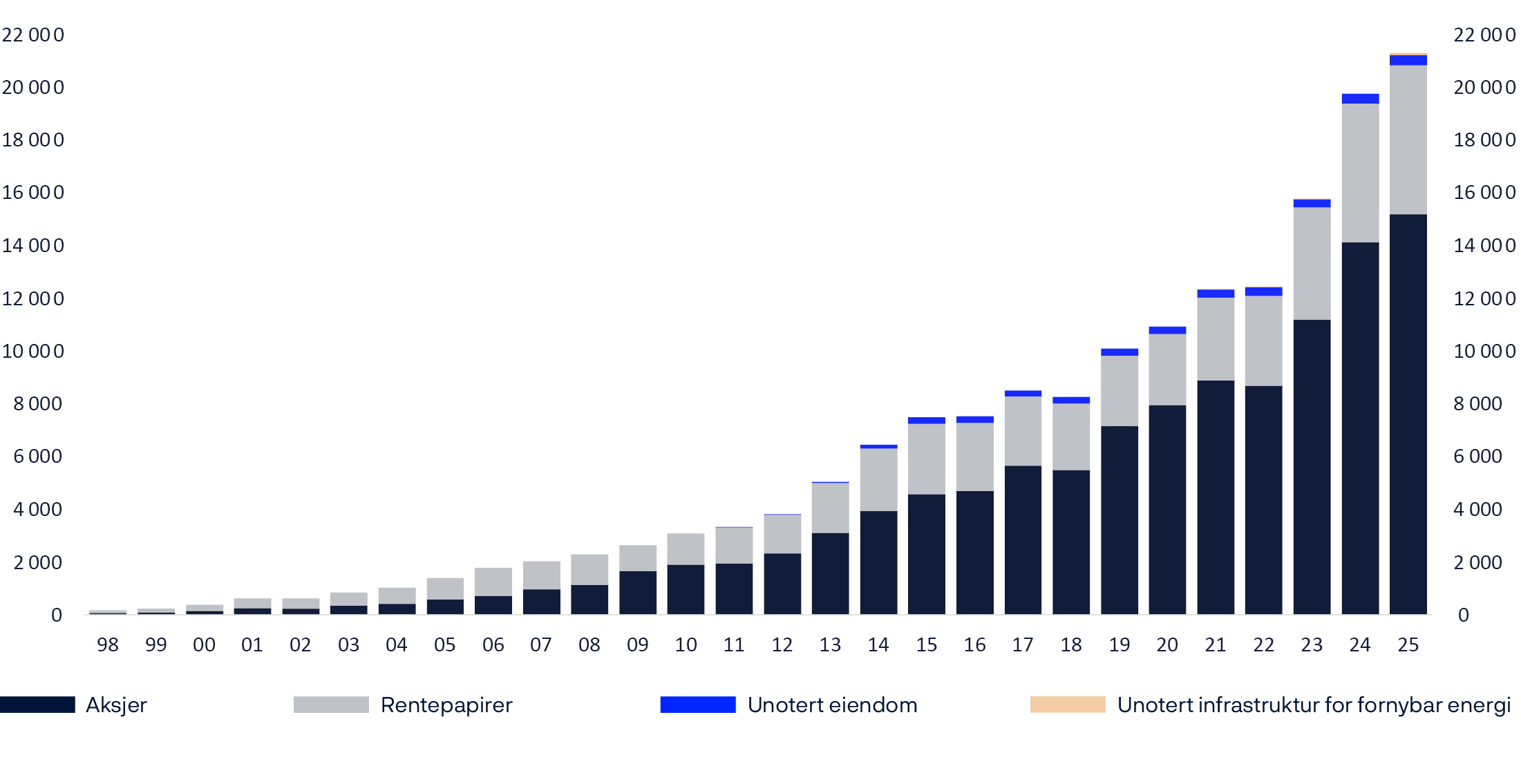

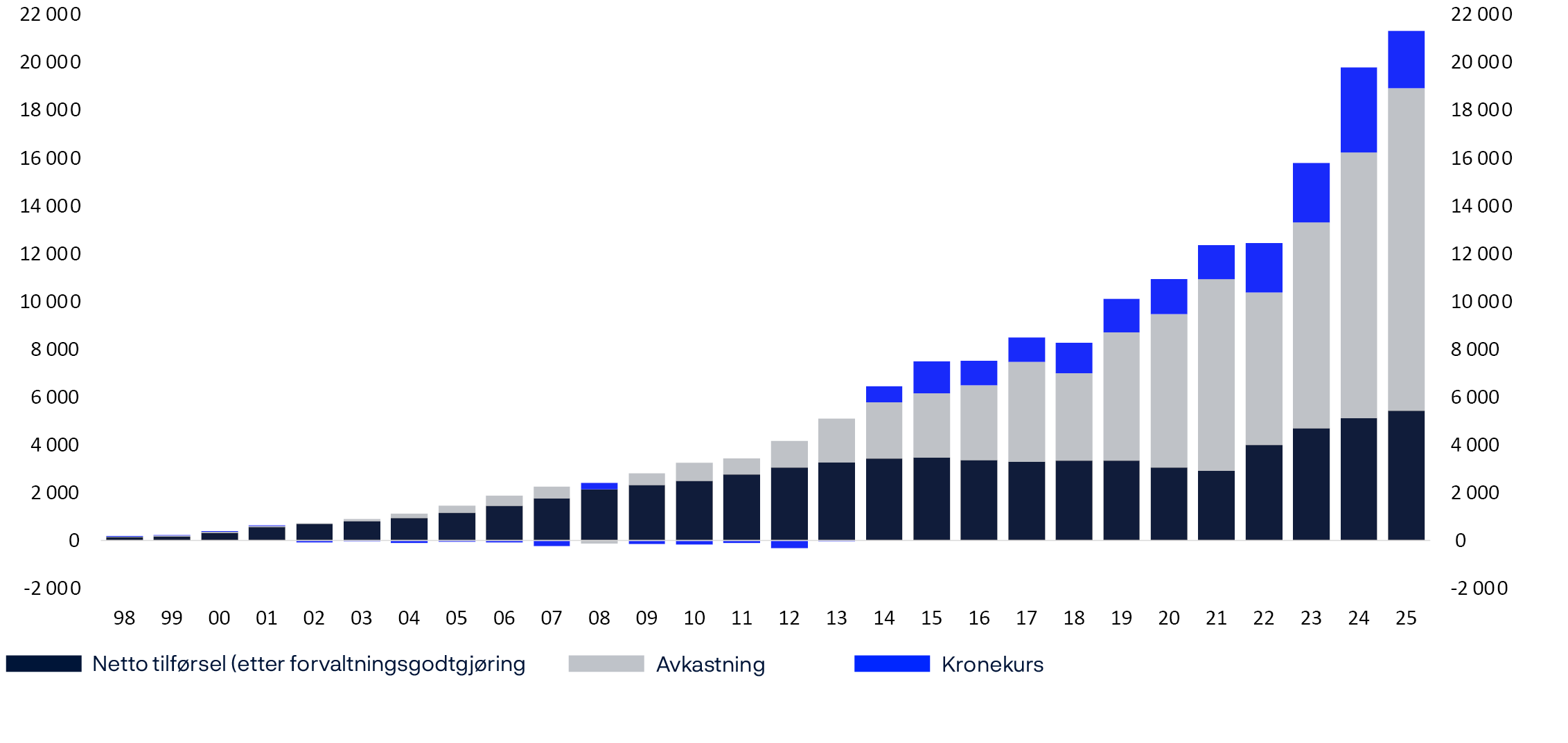

Fondets verdi

1. Resultatene

Hovedstyrets vurdering av resultatene

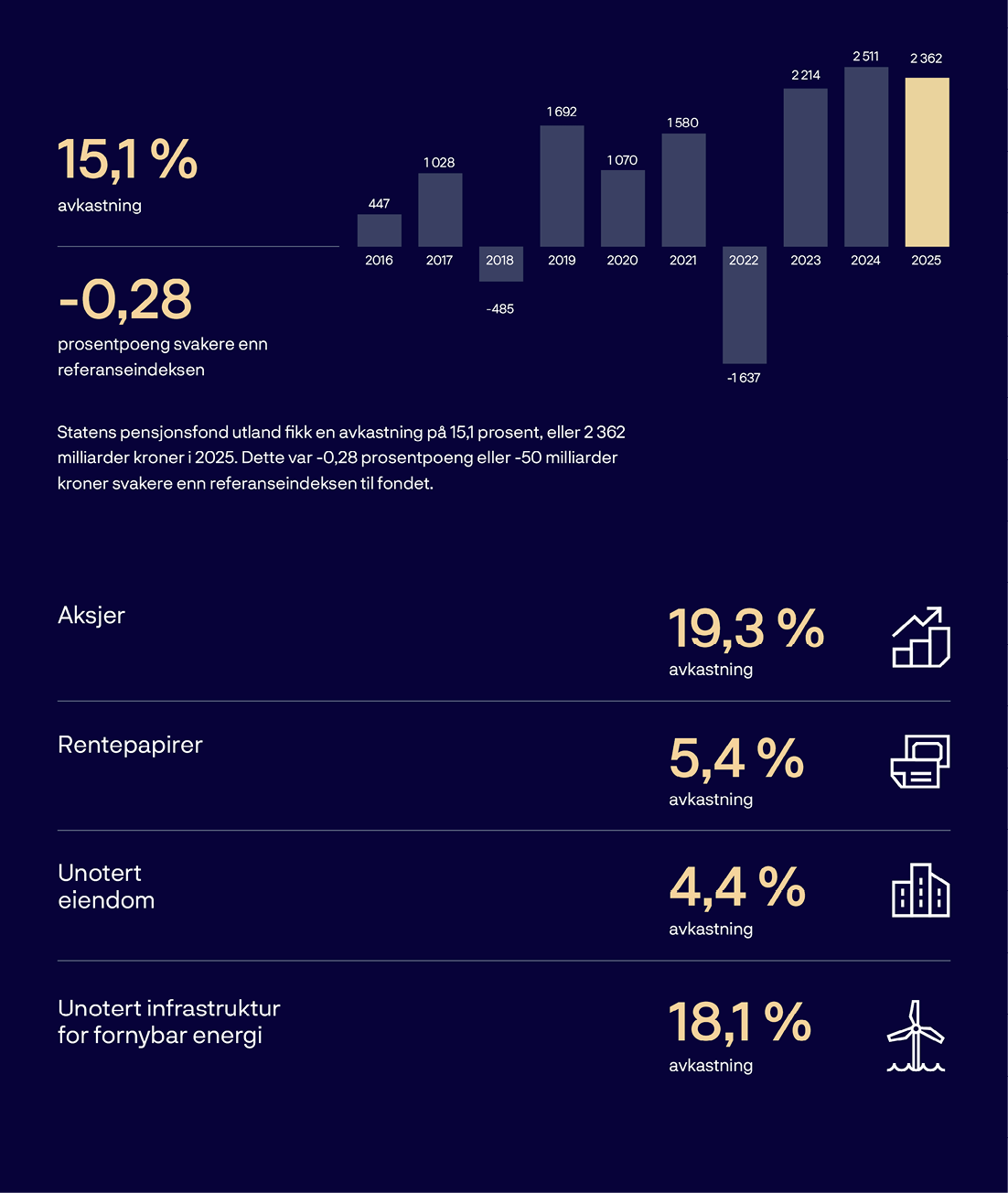

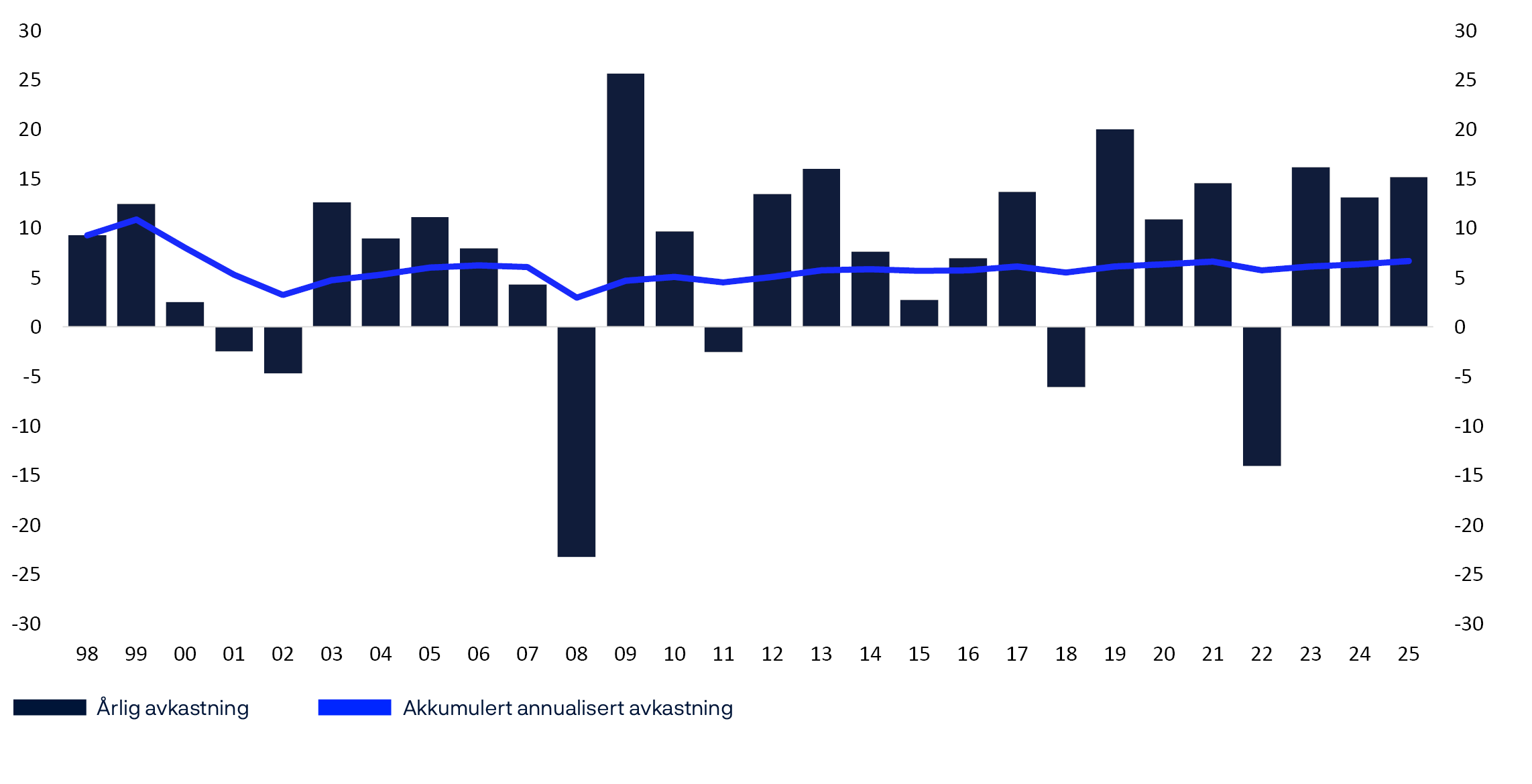

Investeringene i Statens pensjonsfond utland hadde en avkastning på 15,1 prosent i 2025, etter sterk oppgang i globale aksjemarkeder. Avkastningen var 0,28 prosentpoeng lavere enn i fondets referanseindeks. Det er innenfor de svingningene vi må forvente i relativ avkastning fra år til år. Hovedstyret legger vekt på at resultatene må vurderes over lengre perioder, og er tilfreds med at avkastningen har vært høyere enn i referanseindeksen over tid.

Fra venstre: Øystein Børsum, Pål Longva, Kristine Ryssdal, Hans Aasnæs, Ida Wolden Bache, Ragnhild Janbu Fresvik, Nina Udnes Tronstad, Arne Hyttnes, Mats Bay Fevolden (ansatterepresentant), Thomas Ekeli, Guro Heimly (ansatterepresentant).

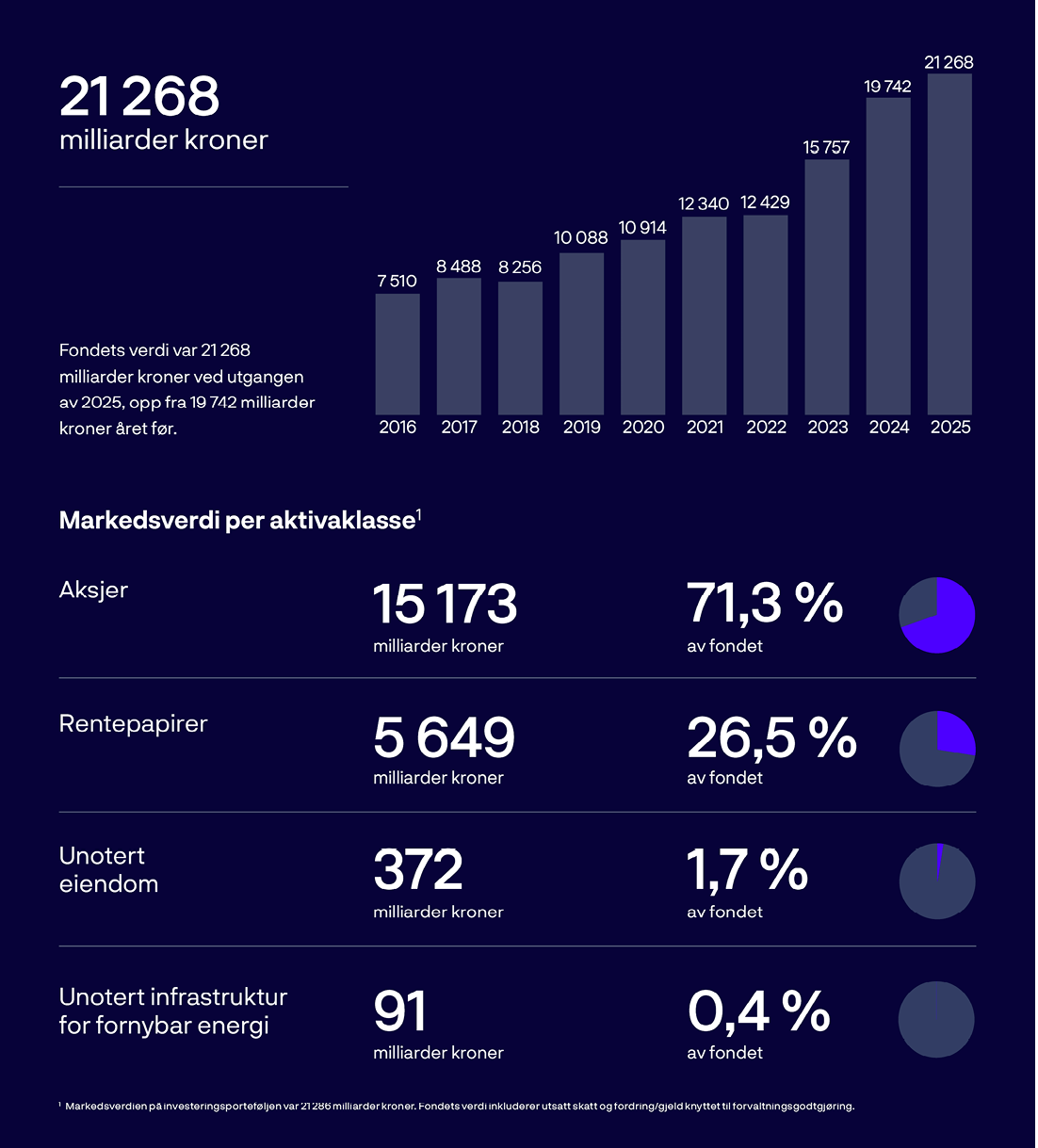

Verdien på Statens pensjonsfond utland var 21 268 milliarder kroner ved utgangen av 2025. Investeringene var ved utgangen av året fordelt med 71,3 prosent i aksjer, 26,5 i rentepapirer, 1,7 prosent i unotert eiendom og 0,4 prosent i unotert infrastruktur for fornybar energi.

Avkastningen målt i fondets valutakurv var 15,1 prosent i fjor før fradrag for forvaltningskostnader. Aksjeavkastningen var hele 19,3 prosent. Solid lønnsomhet i selskapene og optimisme knyttet til kunstig intelligens bidro til oppgangen i aksjemarkedet. Avkastningen på fondets rentebærende instrumenter var 5,4 prosent i 2025, mens plasseringene i unotert eiendom ga en avkastning på 4,4 prosent. Investeringene i unotert infrastruktur for fornybar energi hadde en avkastning på 18,1 prosent i fjor.

Hovedstyret vurderer at den samlede avkastningen i fondet over tid har vært god. I perioden 1998-2025 har den årlige avkastningen vært 6,6 prosent i gjennomsnitt. Årlig netto realavkastning, etter fradrag for inflasjon og forvaltningskostnader, har vært 4,3 prosent i samme periode.

De siste fem årene har fondet hatt en gjennomsnittlig avkastning på 8,3 prosent målt i fondets valutakurv før fradrag for forvaltningskostnader, eller om lag 7 000 milliarder kroner i regnskapsmessig resultat. Det største bidraget kommer fra fondets aksjeinvesteringer. Med et stort fond og en aksjeandel på rundt 70 prosent må vi være forberedt på at fondet også kan falle betydelig i verdi.

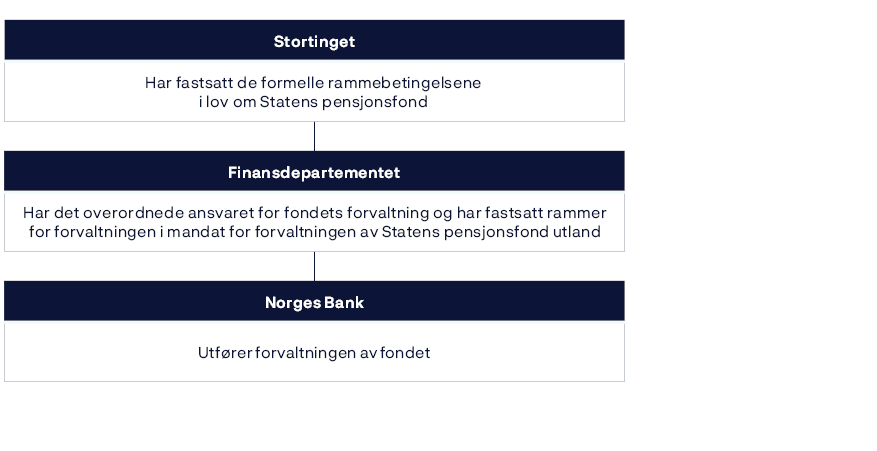

Finansdepartementet fastsetter den overordnede investeringsstrategien for fondet. Målet for Norges Banks forvaltning er å oppnå høyest mulig avkastning over tid, innenfor rammene av mandatet fra departementet. Hovedstyret fastsetter en strategisk plan for hvordan forvaltningsoppdraget skal løses.

Siden 2013 har Norges Bank gruppert forvaltningen i tre hovedstrategier: markedseksponering, verdipapirseleksjon og allokering. I strategiplanen for perioden 2026-2028, som hovedstyret fastsatte mot slutten av fjoråret, er disse strategiene i hovedsak videreført. Investeringsstrategiene skal utfylle hverandre og søker å utnytte fondets særtrekk. Vi forventer ikke at alle investeringsstrategiene til enhver tid vil gi meravkastning. Strategiene har forskjellig tidshorisont og resultatene vil variere med ulike markedsforhold. Målet er at de samlet skal gi meravkastning over tid.

Gjennom strategien for markedseksponering investeres fondet bredt i de aksjene og obligasjonene som inngår i referanseindeksen på en kostnadseffektiv måte. Strategien for verdipapirseleksjon innebærer å analysere selskaper og vurdere om fondet skal investere mer eller mindre i disse sammenlignet med referanseindeksen. Norges Bank benytter både interne og eksterne forvaltere til verdipapirseleksjon. Allokering består av ulike strategier som søker å forbedre fondets avkastnings- og risikoegenskaper på sikt. Fondets investeringer i eiendom og unotert infrastruktur for fornybar energi omfattes av denne strategien.

I 2025 var fondets avkastning før forvaltningskostnader 0,28 prosentpoeng lavere enn avkastningen på referanseindeksen. Markedseksponering bidro positivt, mens verdipapirseleksjon og allokering trakk ned den relative avkastningen. Hovedstyret merker seg at fondets samlede avkastning de siste tre årene har vært lavere enn i referanseindeksen, som følge av det negative bidraget fra allokering.

Hovedstyret legger vekt på at resultatene i forvaltningen må vurderes samlet og over tid. I perioden 1998-2025 har den årlige avkastningen før fradrag for forvaltningskostnader vært 0,24 prosentpoeng høyere enn avkastningen på referanseindeksen fra Finansdepartementet. Norges Bank har målt bidragene til meravkastning fra de tre hovedstrategiene siden 2013. Både siden 2013 og i de siste fem årene har årlig avkastning før forvaltningskostnader vært 0,19 prosentpoeng høyere enn i referanseindeksen. Hovedstyret er tilfreds med resultatene som er oppnådd i forvaltningen over tid.

Bidragene fra markedseksponering og verdipapirseleksjon har vært positive. Strategien for markedseksponering har, med unntak av 2018, bidratt positivt til den relative avkastningen hvert år siden 2013. Resultatene fra verdipapirseleksjon har variert noe mer, men bidratt positivt i åtte av 13 år.

Allokering, og særlig eiendomsinvesteringene, har bidratt negativt til fondets meravkastning. Siden 2017 har beslutninger om hvorvidt og hvordan fondet skal investere i eiendom vært delegert til Norges Bank innenfor rammer for avvik fra fondets referanseindeks.

Hovedstyret er ikke tilfreds med resultatene som er oppnådd i eiendomsforvaltningen over tid. Resultatene i eiendom har vært svake, både målt mot de aksjene og obligasjonene som er solgt for å finansiere dem, og sammenlignet med avkastningen i det brede eiendomsmarkedet målt ved en global indeks. Norges Bank Investment Management gjorde flere organisatoriske endringer knyttet til eiendomsforvaltningen i begynnelsen av 2025, og startet samtidig arbeidet med å justere eiendomsstrategien.

Hovedstyret har nå fastsatt en ny strategi for eiendomsforvaltningen. Norges Bank investerer i eiendom for å nå målet om høyest mulig avkastning over tid. Investeringene i eiendom vil også kunne forbedre bytteforholdet mellom avkastning og risiko i fondet på lang sikt. Strategien har til nå lagt vekt på å investere i tradisjonelle sektorer som kontor og detaljhandel i forhåndsbestemte land og byer. Fremover vil Norges Bank ha en bredere tilnærming til eiendomsinvesteringene og investere i flere sektorer og geografiske områder. Norges Bank vil i større grad investere i unotert eiendom gjennom eksterne forvaltere, fond og andre indirekte investeringsstrukturer. Det vil særlig være tilfelle for investeringer i nye eiendomssektorer. Hovedstyret har videre presisert at det skal fastsettes et rammeverk for finansieringen av unoterte investeringer som inkluderer vurderinger av underliggende risiko ved investeringen og justerer for belåning.

Finansdepartementet åpnet i 2019 for at Norges Bank kan investere inntil to prosent av fondet i unotert infrastruktur for fornybar energi. Siden 2019 har strategien vært å tilnærme seg investeringsmuligheter og bygge kompetanse gradvis. Norges Bank gjorde få investeringer de første årene, men har økt investeringene blant annet basert på vurderinger av bedrede avkastningsforventninger. Flere nye investeringer gjennom 2025, herunder fondets første investering i strømnett og første investering i et energiomstillingsfond, bidro til at andelen av fondet som er investert i unotert infrastruktur for fornybar energi økte fra 0,1 prosent til 0,4 prosent. Investeringene gjøres med en lang tidshorisont. Det taler for å vurdere resultatene over tid.

Målet om høyest mulig avkastning i Statens pensjonsfond utland skal nås innenfor en akseptabel risiko. Risikoen i fondet måles, analyseres og følges opp ved bruk av et bredt sett av måltall og ulike typer analyser. Det følger av mandatet at Norges Bank skal legge opp forvaltningen med sikte på at forventet relativ volatilitet ikke overstiger 1,25 prosentpoeng. Ved utgangen av 2025 var forventet relativ volatilitet 0,37 prosentpoeng, mot 0,44 prosentpoeng ved forrige årsskifte.

Målt over hele perioden 1998-2025 har den realiserte relative volatiliteten vært 0,62 prosentpoeng.

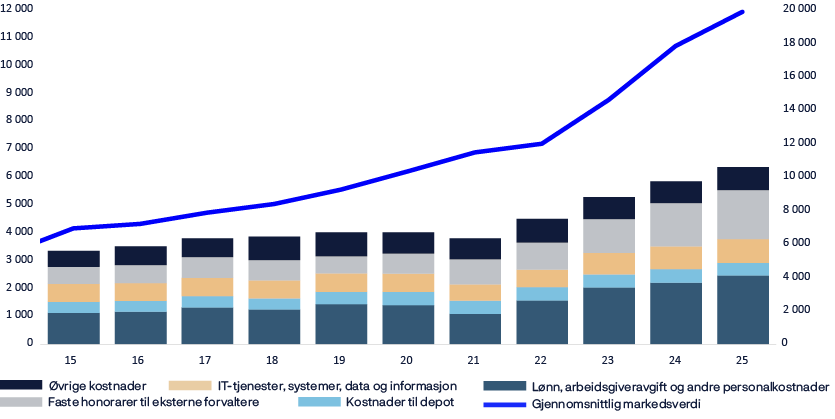

Forvaltningen skal være kostnadseffektiv. Lave kostnader er ikke et mål i seg selv, men en kostnadseffektiv gjennomføring av forvaltningen bidrar til målet om høyest mulig avkastning etter kostnader. I perioden 2013-2025 har de årlige forvaltningskostnadene vært 0,05 prosent av forvaltet kapital. Hovedstyret er tilfreds med at forvaltningskostnadene over tid har væt lave sammenlignet med andre forvaltere.

Gjennom fondet eier vi en liten del av verdens største selskaper. En ansvarlig forvaltning søker å fremme langsiktig verdiskaping i selskapene, og at de begrenser negative ringvirkninger på miljøet og samfunnet rundt seg. På den måten understøtter det fondets finansielle formål.

Situasjoner med krig og konflikt innebærer økt risiko, og at Norges Bank som forvalter må utvise særlig aktsomhet. Situasjonen på Vestbredden og i Gaza er et eksempel på det. Hovedstyret har gjennom 2025 ytterligere styrket oppfølgingen i situasjoner med forhøyet risiko, som i land med krig og konflikt. I november 2025 oppnevnte Finansdepartementet et utvalg som skal vurdere fondets etiske rammeverk, og innførte midlertidige retningslinjer som skal gjelde frem til et nytt etisk rammeverk er på plass. Norges Bank fortsetter å forvalte fondet på en ansvarlig måte, innenfor gjeldende rammeverk.

Norges Banks hovedstyre

Oslo, 5. februar 2026

Vi skal bli ledende

Vi lever i en urolig og uforutsigbar tid. Ofte er det slik at det først er om noen år at vi virkelig forstår hva som skjedde, og konsekvensene av det. I ettertid står hendelser og beslutninger frem i et klarere lys, men når man står midt i dem er det vanskelig å være skråsikker.

Fra venstre: Malin Norberg, direktør for markedsstrategier – Marthe Skaar, direktør for kommunikasjon og eksterne relasjoner – Daniel Balthasar, direktør for aktive strategier – Pedro Furtado Reis, direktør for aktive strategier – Trond Grande, nestleder/stabsdirektør – Carine Smith Ihenacho, direktør for eierskap og etterlevelse – Nicolai Tangen, leder – Birgitte Bryne, direktør for teknologi og drift – Ada Magnæs Aass, HR-direktør.

Jeg reiser på en årlig hyttetur med noen venner hvor vi spår om hva vi tror vil skje i året som kommer. Når vi så møtes året etter spiller vi av et opptak av det vi sa vi trodde ville skje. Det går sjelden spesielt bra. I fjor endte vi med at 80 prosent av det vi spådde viste seg å være feil.

Og enda verre, hvis vi hadde spådd riktig om alt som skjedde i 2025, med stadig uro og overraskelser, ville vi alle trodd at de internasjonale markedene skulle falt betydelig. Isteden økte de, bare avbrutt av noen kortere fall, jevnt og trutt gjennom 2025.

Fjoråret ble nok et godt år for Statens pensjonsfond utland. Fondets avkastning endte på 15,1 prosent, først og fremst på grunn av en sterk oppgang i de internasjonale aksjemarkedene. For aksjeinvesteringene var det igjen de amerikanske teknologiselskapene som bidro mest, men også finansselskaper hadde et godt år. På tross av økningene i amerikanske tollsatser, ble den totale avkastningen på renteinvesteringene positiv.

Positiv må vi også kunne si at utviklingen innenfor investeringer i infrastruktur for fornybar energi har vært. Etter flere år hvor fokus har vært på å bygge opp en god og profesjonell investeringsavdeling, ble det i 2025 gjort flere store investeringer, blant annet i det største tyske strømnettet.

Over tid har vi sett at eiendomsinvesteringene våre ikke har skapt den avkastningen vi ønsker. I 2025 så vi oss derfor nødt til å endre strategien for disse investeringene og gjorde noen organisatoriske endringer. Jeg har stor tro på at vi gjennom disse tiltakene vil snu den negative trenden vi har sett de siste årene.

Det er vanskelig å si noe sikkert om fremtiden, men vi må allikevel forberede oss så godt vi kan. I 2025 la vi grunnlaget for årene som kommer gjennom en ny strategi frem til 2028.

Ambisjonen vår er tydelig, og den står på første side av strategidokumentet: Norges Bank Investment Management skal være den ledende og mest respekterte store investeringsorganisasjonen i verden.

Hvordan skal vi få til det? I all hovedsak gjennom å fortsette det gode arbeidet alle de ansatte gjør med å utnytte de fortrinnene fondet har – størrelse, langsiktighet og vi vil fortsette å være blant de ledende innenfor finans på bruk av teknologi og spesielt kunstig intelligens.

Oslo, 27. februar 2026

Nicolai Tangen

leder for Norges Bank Investment Management

Høy avkastning på fondets investeringer

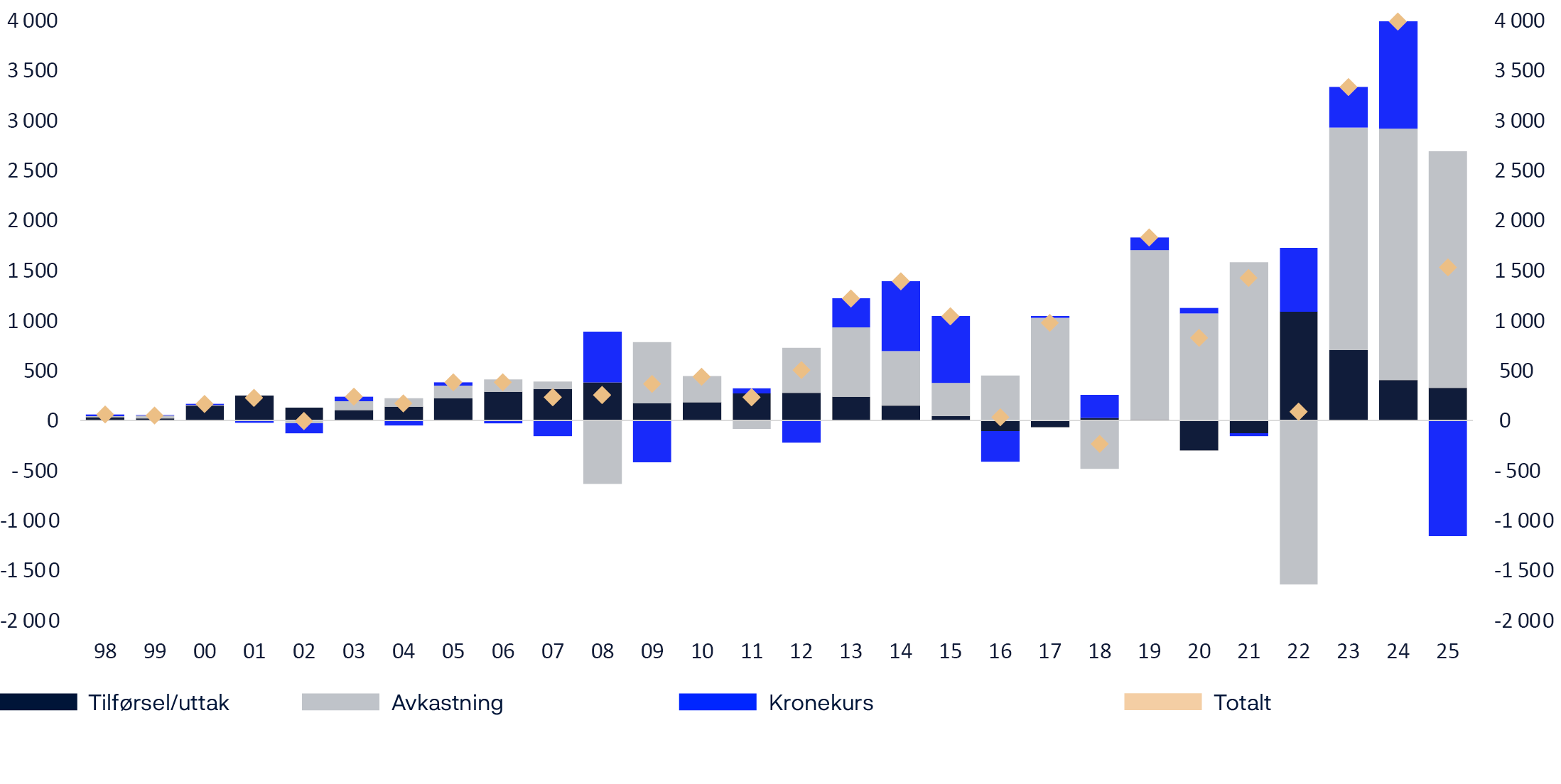

Statens pensjonsfond utland fikk en avkastning på 15,1 prosent, eller 2 362 milliarder kroner i 2025 i regnskapsmessig resultat. Dette er den nest høyeste avkastningen fondet noen gang har hatt målt i kroner.

Fondets verdi økte med 1 526 milliarder kroner i løpet av året. Avkastning og tilførsel av ny kapital bidro til veksten, mens en sterkere kronekurs mot valutaene fondet er investert i bidro til å redusere verdien målt i norske kroner.

Ved utgangen av 2025 var fondet investert i 68 land og 41 valutaer. Avkastningen måles primært i internasjonal valuta, som er en vektet sammensetning av valutaene i referanseindeksen for aksjer og obligasjoner. Denne sammensetningen kalles for fondets valutakurv. Ved utgangen av 2025 bestod valutakurven av 34 valutaer. Om ikke annet er oppgitt, er resultatene i denne rapporten målt i fondets valutakurv.

Tabell 1 Nøkkeltall i milliarder kroner.

|

2025 |

2024 |

2023 |

2022 |

2021 |

|

|---|---|---|---|---|---|

|

Markedsverdi |

|||||

|

Aksjeinvesteringer |

15 173 |

14 113 |

11 174 |

8 677 |

8 884 |

|

Renteinvesteringer |

5 649 |

5 253 |

4 272 |

3 412 |

3 135 |

|

Unoterte eiendomsinvesteringer |

372 |

364 |

301 |

330 |

312 |

|

Unoterte infrastrukturinvesteringer1 |

91 |

25 |

18 |

15 |

14 |

|

Markedsverdi på investeringsporteføljen2 |

21 286 |

19 755 |

15 765 |

12 434 |

12 345 |

|

Utsatt skatt |

-11 |

-13 |

-8 |

-4 |

-5 |

|

Påløpt, ikke betalt, forvaltningsgodtgjøring3 |

-8 |

0 |

0 |

0 |

1 |

|

Fondets verdi2 |

21 268 |

19 742 |

15 757 |

12 429 |

12 340 |

|

Tilførsel av kapital |

327 |

409 |

711 |

1 090 |

80 |

|

Uttak av kapital |

0 |

0 |

0 |

0 |

-199 |

|

Utbetalt forvaltningsgodtgjøring4 |

0 |

-7 |

-7 |

-5 |

-10 |

|

Fondets avkastning4 |

2 362 |

2 511 |

2 214 |

-1 637 |

1 580 |

|

Endring som følge av svingninger i kronekursen6 |

-1 155 |

1 072 |

409 |

642 |

-25 |

|

Endring i påløpt, ikke betalt, forvaltningsgodtgjøring |

-7 |

0 |

0 |

0 |

6 |

|

Endring i fondets verdi |

1 526 |

3 985 |

3 327 |

89 |

1 432 |

|

Verdiutvikling f.o.m. første tilførsel i 1996 |

|||||

|

Samlet tilførsel av kapital |

6 191 |

5 864 |

5 455 |

4 744 |

3 654 |

|

Samlet uttak av kapital3 |

-687 |

-687 |

-687 |

-687 |

-687 |

|

Avkastning av aksjeinvesteringer5 |

11 889 |

9 786 |

7 326 |

5 284 |

6 490 |

|

Avkastning av renteinvesteringer5 |

1 494 |

1 252 |

1 192 |

970 |

1 401 |

|

Avkastning av unoterte eiendomsinvesteringer5 |

76 |

67 |

71 |

119 |

120 |

|

Avkastning av unoterte infrastrukturinvesteringer1,5 |

10 |

2 |

2 |

2 |

1 |

|

Samlet forvaltningsgodtgjøring4 |

-85 |

-77 |

-70 |

-63 |

-58 |

|

Akkumulerte svingninger i kronekursen |

2 391 |

3 547 |

2 475 |

2 065 |

1 423 |

|

Akkumulert utsatt skatt6 |

-12 |

-12 |

-8 |

-4 |

-5 |

|

Fondets verdi |

21 268 |

19 742 |

15 757 |

12 429 |

12 340 |

|

Samlet avkastning |

13 457 |

11 095 |

8 584 |

6 370 |

8 007 |

|

Samlet avkastning etter forvaltningskostnader |

13 372 |

11 017 |

8 514 |

6 307 |

7 949 |

1 Første infrastrukturinvestering ble gjort i andre kvartal 2021.

2 Markedsverdien på investeringsporteføljen er presentert før utsatt skatt og fordring/gjeld knyttet til forvaltningsgodtgjøring.

3 Samlet tilførsel og uttak av kapital presenteres i tabellen justert for påløpt, ikke betalt, forvaltningsgodtgjøring.

4 Forvaltningskostnader er beskrevet i regnskapets note 12.

5 Fondets avkastning på 2 362 milliarder kroner inkluderer regnskapsmessig effekt av endring i balanseført utsatt skatt. Avkastningen på investeringsporteføljene inkluderer ikke utsatt skatt og var på 2 361 milliarder kroner.

6 Inkluderer ikke effekten av svingninger i kronekursen på utsatt skatt.

Tabell 2 Fondets ti største beholdninger i prosent per 31. desember 2025, fordelt på land.

|

Land |

Totalt |

Aksjer |

Rentepapirer |

Unotert eiendom |

Unotert infrastruktur |

|---|---|---|---|---|---|

|

USA |

52,9 |

38,8 |

13,4 |

0,74 |

0,00 |

|

Japan |

6,0 |

4,5 |

1,4 |

0,04 |

|

|

Storbritannia |

5,5 |

3,5 |

1,6 |

0,41 |

0,03 |

|

Tyskland |

4,5 |

2,2 |

2,1 |

0,09 |

0,08 |

|

Frankrike |

3,4 |

2,0 |

1,1 |

0,30 |

|

|

Canada |

3,3 |

1,8 |

1,6 |

|

|

|

Sveits |

2,6 |

2,1 |

0,4 |

0,05 |

|

|

Kina |

2,5 |

2,5 |

|

|

|

|

Nederland |

2,0 |

1,3 |

0,7 |

0,02 |

0,06 |

|

Taiwan |

1,9 |

1,9 |

|

|

Tabell 3 Avkastningstall i prosent.

|

2025 |

2024 |

2023 |

2022 |

2021 |

|

|---|---|---|---|---|---|

|

Avkastning målt i fondets valutakurv |

|||||

|

Aksjeinvesteringer |

19,29 |

18,19 |

21,25 |

-15,36 |

20,76 |

|

Renteinvesteringer |

5,42 |

1,28 |

6,13 |

-12,11 |

-1,93 |

|

Unoterte eiendomsinvesteringer |

4,36 |

-0,57 |

-12,37 |

0,07 |

13,64 |

|

Unoterte infrastrukturinvesteringer |

18,07 |

-9,81 |

3,68 |

5,12 |

4,15 |

|

Fondets avkastning |

15,11 |

13,09 |

16,14 |

-14,11 |

14,51 |

|

Fondets relative avkastning (prosentpoeng) |

-0,28 |

-0,45 |

-0,18 |

0,87 |

0,75 |

|

Forvaltningskostnader |

0,04 |

0,04 |

0,05 |

0,04 |

0,04 |

|

Fondets avkastning etter forvaltningskostnader |

15,07 |

13,04 |

16,09 |

-14,15 |

14,47 |

|

Avkastning målt i norske kroner |

|||||

|

Aksjeinvesteringer |

9,85 |

28,10 |

26,26 |

-9,27 |

20,67 |

|

Renteinvesteringer |

-2,92 |

9,77 |

10,51 |

-5,78 |

-2,01 |

|

Unoterte eiendomsinvesteringer |

-3,90 |

7,77 |

-8,75 |

7,27 |

13,55 |

|

Unoterte infrastrukturinvesteringer |

8,73 |

-2,25 |

7,96 |

12,69 |

7,24 |

|

Fondets avkastning |

6,00 |

22,57 |

20,93 |

-7,93 |

14,42 |

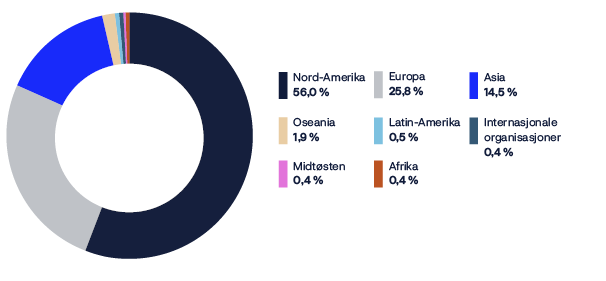

Figur 1 Fondets investeringer i prosent per 31. desember 2025. Aksjer, unotert eiendom og infrastruktur fordelt etter land og obligasjoner fordelt etter valuta.

Tabell 4 Fondets avkastning i prosent per 31. desember 2025, målt i ulike valutaer.

|

Siden 01.01.1998 Annualiserte tall |

2025 |

2024 |

2023 |

2022 |

2021 |

|

|---|---|---|---|---|---|---|

|

Amerikanske dollar |

6,72 |

19,36 |

9,60 |

17,30 |

-17,58 |

11,09 |

|

Euro1 |

6,46 |

5,23 |

16,92 |

13,33 |

-12,18 |

19,53 |

|

Britiske pund |

7,52 |

11,13 |

11,56 |

10,68 |

-7,19 |

12,12 |

|

Norske kroner |

7,95 |

6,00 |

22,57 |

20,93 |

-7,93 |

14,42 |

|

Valutakurven |

6,64 |

15,11 |

13,09 |

16,14 |

-14,11 |

14,51 |

1 Euro ble introdusert som valuta 01.01.1999. WM/Reuters sin eurokurs er benyttet som anslag for 31.12.1997.

Figur 2 Årlig avkastning og akkumulert annualisert avkastning på fondet i prosent.

Tabell 5 Historiske nøkkeltall i prosent per 31. desember 2025. Annualiserte tall målt i fondets valutakurv.

|

Siden 01.01.1998 |

Siste 15 år |

Siste 10 år |

Siste 5 år |

Siste 12 måneder |

|

|---|---|---|---|---|---|

|

Fondets avkastning (prosent) |

6,64 |

8,05 |

8,47 |

8,26 |

15,11 |

|

Årlig prisvekst (prosent) |

2,13 |

2,38 |

2,78 |

4,06 |

2,41 |

|

Årlige forvaltningskostnader (prosent) |

0,07 |

0,05 |

0,05 |

0,04 |

0,04 |

|

Fondets netto realavkastning (prosent) |

4,34 |

5,49 |

5,49 |

3,99 |

12,36 |

|

Fondets faktiske standardavvik (prosent) |

8,32 |

8,77 |

9,55 |

9,50 |

6,21 |

|

Fondets relative avkastning (prosentpoeng)1 |

0,24 |

0,17 |

0,19 |

0,19 |

-0,28 |

|

Fondets faktiske relative volatilitet (prosentpoeng)1 |

0,62 |

0,39 |

0,40 |

0,45 |

0,33 |

|

Fondets informasjonsrate (IR)1,2 |

0,39 |

0,41 |

0,42 |

0,33 |

-0,78 |

1 Beregnet på aggregerte aksje- og renteinvesteringer frem til og med 2016.

2 IR er forholdstallet mellom fondets gjennomsnittlige månedlige relative avkastning og fondets faktiske relative volatilitet. IR viser den relative avkastningen per relativ risikoenhet.

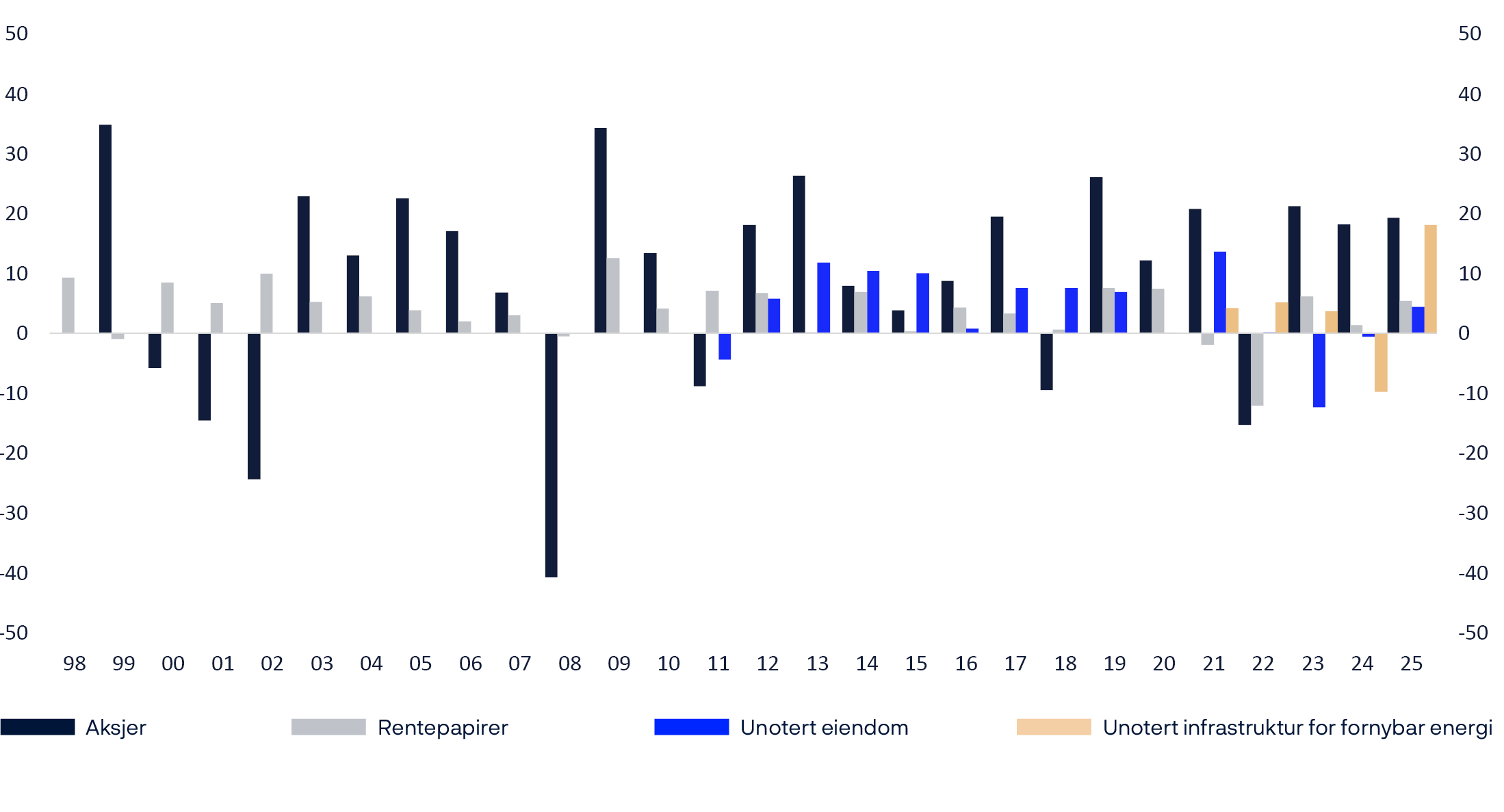

Figur 3 Historisk avkastning i prosent, fordelt på aktivklassene.

2. Investeringene

Sterkt år for aksjeinvesteringene

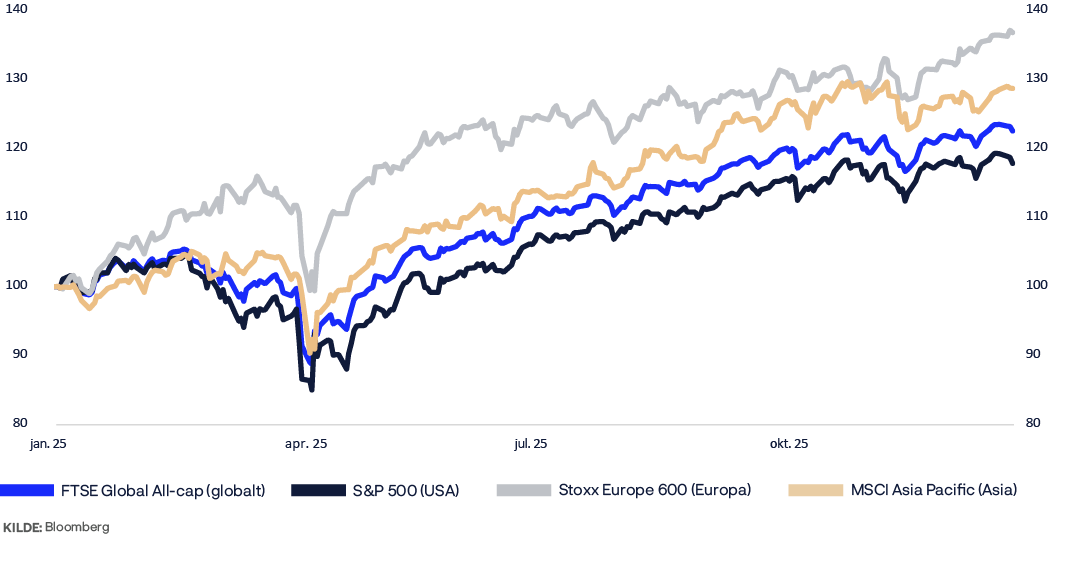

Fondets aksjeinvesteringer ga en avkastning på 19,3 prosent i 2025. Høy selskapsinntjening, optimisme rundt kunstig intelligens og rentekutt fra sentralbankene løftet aksjemarkedene, støttet av solid vekst i amerikansk økonomi. Geopolitisk usikkerhet og ny handelspolitikk skapte tidvis uro, men markedene hentet seg raskt inn og nådde nye rekorder.

Oslo-kontoret vårt.

Amerikanske teknologiaksjer bidro mest til den positive avkastningen, særlig de største teknologiselskapene.

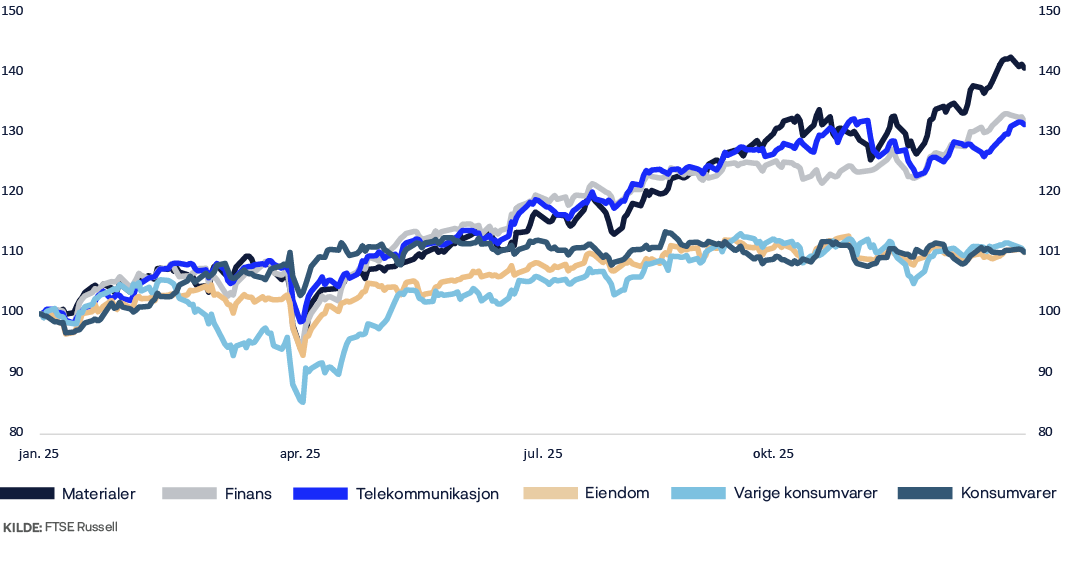

Høyest avkastning for finansselskaper

Finansselskaper fikk høyest avkastning i 2025 på 32,4 prosent. Verdsettelsen av europeiske banker økte etter hvert som investorene ble tryggere på at inntjeningen ville holde seg over tid. Mindre regulering og fortsatt høy aktivitet i kapitalmarkedene bidro også positivt til avkastningen for større amerikanske banker.

Selskaper som produserer materialer hadde den nest høyeste avkastningen på 29,9 prosent. Prisene på flere råvarer steg i løpet av året, særlig gull og kobber. Økt usikkerhet i verdensøkonomien og lavere renter bidro til høyere gullpris, mens driftsstans i flere kobbergruver presset opp prisen på kobber.

Telekommunikasjonsselskaper ga den tredje høyeste avkastningen på 26,7 prosent. Avkastningen var i stor grad drevet av det sørkoreanske selskapet Samsung Electronics, som har virksomhet innen flere bransjer. Økt etterspørsel etter selskapets minnebrikker, blant annet som følge av økt bruk innen kunstig intelligens, bidro til oppgangen.

Eiendomsselskaper leverte den svakeste avkastningen på 1,6 prosent. Utviklingen i det amerikanske arbeidsmarkedet bekymret investorene. Verdiene falt i deler av eiendomsmarkedet som er særlig avhengige av husholdningenes forbruk, som bolig og minilager.

Enkeltinvesteringer

Ved utgangen av 2025 var fondet investert i 7 201 selskaper mot

8 659 selskaper i 2024. Nedgangen skyldes i hovedsak endringer i referanseindeksen for aksjer.

Investeringene i teknologiselskapene NVIDIA Corp, Alphabet Inc og Broadcom Inc bidro mest til fondets avkastning i 2025. Fondets største verdifall i enkeltselskaper var i helseselskapene Novo Nordisk A/S, UnitedHealth Group Inc og industriselskapet Fiserv Inc.

Fondet deltok totalt i 100 børsnoteringer. De største børsnoteringene som fondet kjøpte aksjer i, var i Contemporary Amperex Techonology Co, Venture Global Inc og Figma Inc. Blant børsnoteringene hadde fondet sine største prosentvise eierandeler i Medline Inc, Verisure PLC og Alliance Laundry Holdings Inc.

Eierandelen var høyere enn 2 prosent i 1 000 selskaper og over 5 prosent i 68 selskaper. Ved utgangen av året hadde fondet en gjennomsnittlig eierandel på 1,5 prosent i verdens børsnoterte selskaper.

Fondets største prosentvise eierandel i et enkeltselskap, utenom børsnoterte eiendomsselskaper, var i Croda International PLC. Eierandelen på 9,2 prosent hadde en verdi på 4,7 milliarder kroner. Fondet kan ikke eie mer enn 10 prosent av de stemmeberettigede aksjene i et enkeltselskap, med unntak av børsnoterte eiendomsselskaper.

En fullstendig oversikt over fondets aksjeinvesteringer, er tilgjengelig på fondets nettside.

Eksterne forvaltere

Norges Bank Investment Management benytter eksterne forvaltere til å håndtere deler av fondets aksjeinvesteringer. Vi bruker eksterne aksjeforvaltere i markeder og segmenter der inngående kunnskap om selskapene, lokale forretningsforhold og utviklingen i markedene er avgjørende for å ta gode investeringsbeslutninger.

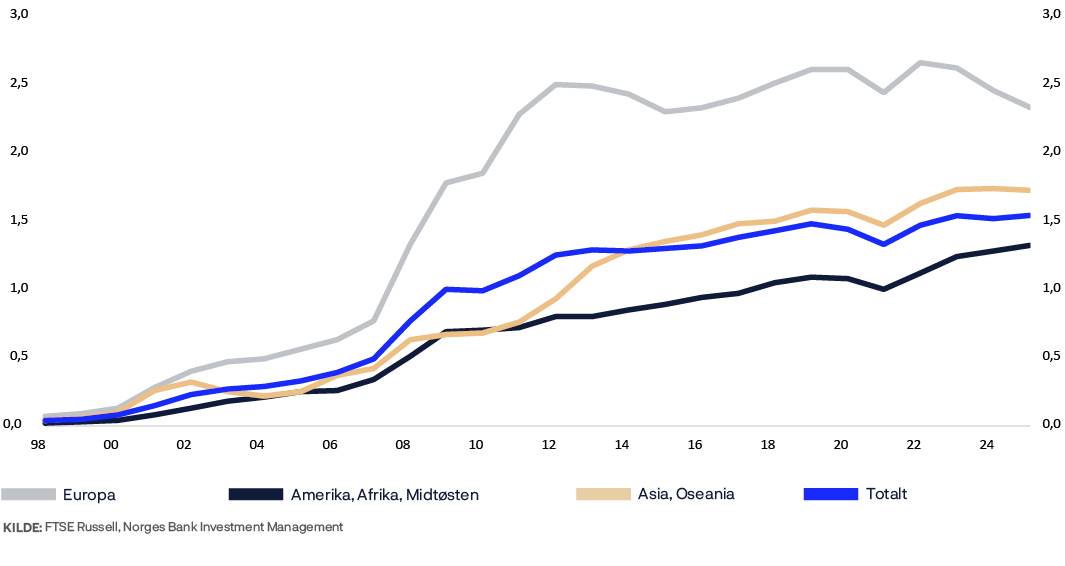

Ved utgangen av 2025 var 1 062 milliarder kroner, eller 5,0 prosent av fondets midler, satt ut til eksterne forvaltere, opp fra 994 milliarder kroner ved inngangen til året. Vi tildelte 14 nye mandater og avsluttet 17 eksisterende mandater i løpet av året. Totalt ble 111 mandater forvaltet eksternt av 103 organisasjoner.

Vi bruker eksterne forvaltere innen flere investeringsstrategier. I fremvoksende markeder bruker vi lokale aksjeforvaltere med landsspesifikke mandater. I utviklede markeder i Asia benytter vi lokale forvaltere, hovedsakelig med fokus på selskaper med lav markedsverdi, og i Europa har vi forvaltere med regionale mandater. Vi bruker også sektorspesifikke mandater på tvers av markeder, der spesialisert kompetanse er særlig verdifull. Flere forvaltere med europeiske og sektorbaserte mandater kan selge aksjer utover dem som inngår i referanseindeksen de måles mot (long-short-mandater). Salget er likevel begrenset til aksjer som inngår i fondets portefølje.

Eksterne forvaltere har levert gode resultater over tid. Siden vi startet å investere med eksterne forvaltere i 1998, har de slått markedet i 25 av 28 år, etter kostnader. Den gjennomsnittlige årlige meravkastningen etter kostnader har vært 1,7 prosent og har til sammen økt fondets inntekter med 93 milliarder kroner, etter kostnader.

Mer informasjon om bruken av eksterne forvaltere, er tilgjengelig på

fondets nettside.

Tabell 6 Avkastning i prosent på fondets største aksjeinvesteringer i 2025.

Fordelt etter land.

|

Land |

Avkastning i internasjonal valuta |

Avkastning i |

Andel av aksjeinvesteringene1 |

|---|---|---|---|

|

USA |

11,9 |

16,0 |

54,7 |

|

Japan |

20,4 |

24,5 |

6,4 |

|

Storbritannia |

27,6 |

23,2 |

4,9 |

|

Kina |

28,5 |

27,6 |

3,6 |

|

Tyskland |

24,1 |

13,5 |

3,1 |

|

Sveits |

31,6 |

19,3 |

3,0 |

|

Frankrike |

22,5 |

12,0 |

2,8 |

|

Taiwan |

37,3 |

36,5 |

2,7 |

|

Canada |

33,2 |

31,6 |

2,5 |

|

India |

-1,4 |

7,3 |

2,1 |

1 Summerer seg ikke til 100 prosent fordi kontanter og derivater ikke er inkludert.

Tabell 7 Avkastning i prosent på fondets aksjeinvesteringer i 2025.

Målt i internasjonal valuta og fordelt på sektor.

|

Sektor |

Avkastning |

Andel av aksjebeholdningen1 |

|---|---|---|

|

Teknologi |

24,1 |

28,5 |

|

Finans |

32,4 |

16,9 |

|

Varige konsumvarer |

7,8 |

13,2 |

|

Industri |

18,0 |

12,7 |

|

Helse |

10,4 |

9,3 |

|

Eiendom |

1,6 |

4,2 |

|

Konsumvarer |

3,9 |

3,8 |

|

Materialer |

29,9 |

3,4 |

|

Telekommunikasjon |

26,7 |

2,9 |

|

Energi |

19,2 |

2,8 |

|

Kraft- og vannforsyning |

21,2 |

2,4 |

1 Summerer seg ikke til 100 prosent fordi kontanter og derivater ikke er inkludert.

![[Alt text was not generated.]](/contentassets/59e6804fa62d4e959d2e9d82dcea3ab9/no-639076117095371150/imagefig7_epub.png)

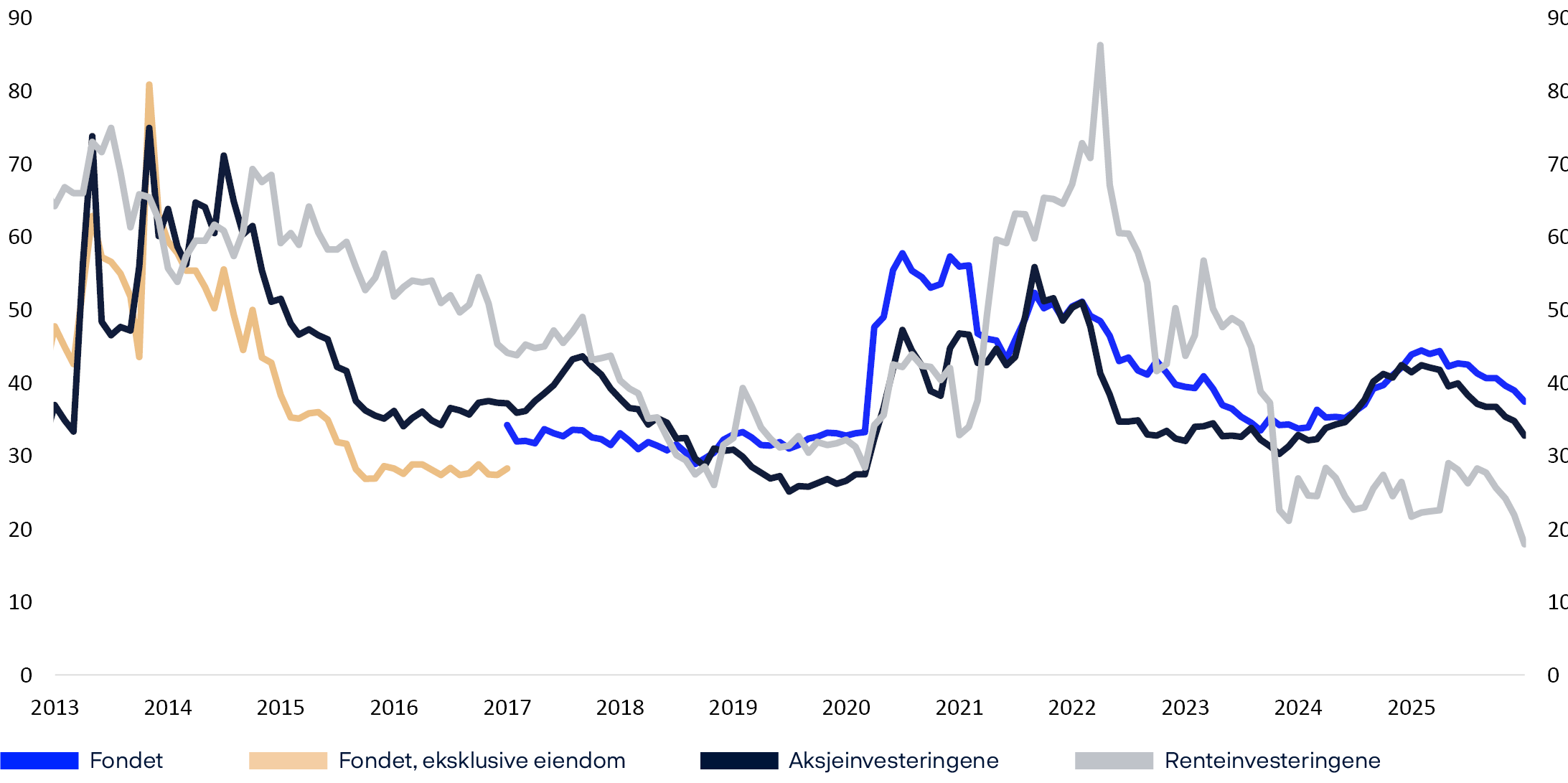

Indeksert totalavkastning 31.12.2024 = 100.

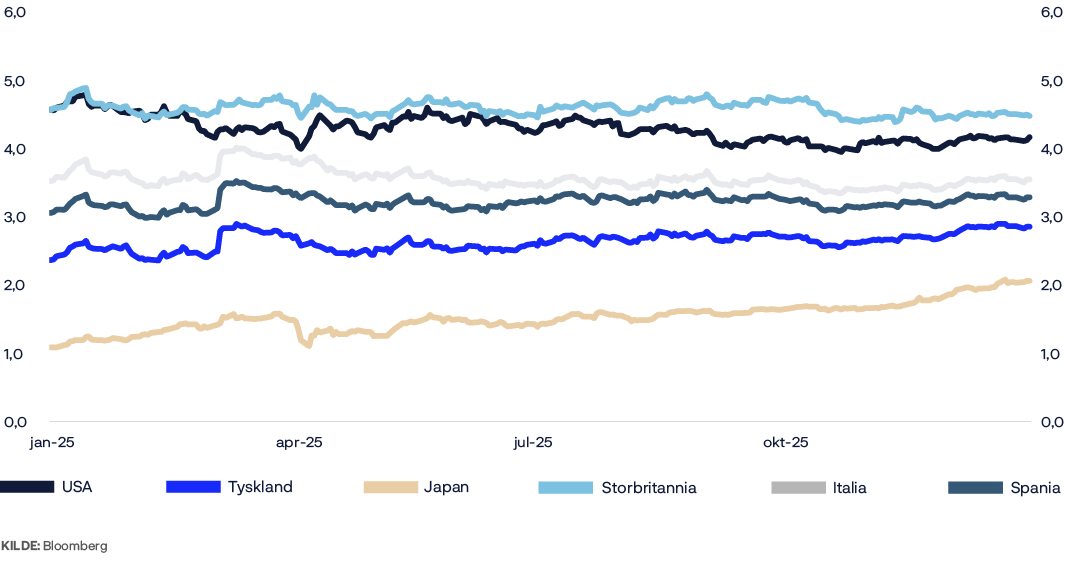

Positiv avkastning på renteinvesteringene

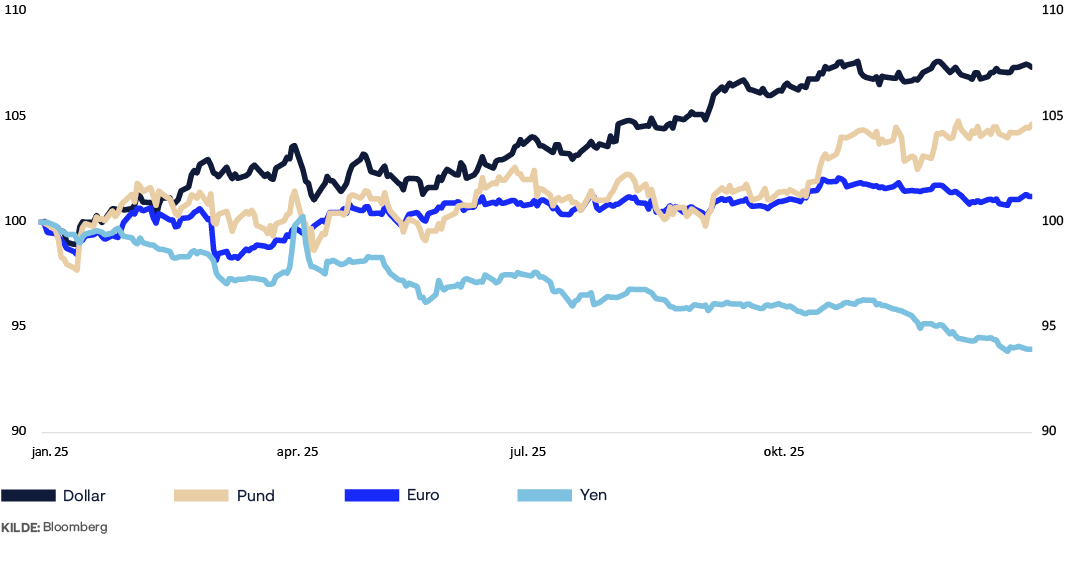

Fondets renteinvesteringer fikk en avkastning på 5,4 prosent i 2025. Rentemarkedene var preget av store svingninger gjennom året, særlig i første halvår. Amerikanske tollsatser bidro til økt usikkerhet i markedene.

Oslo-kontoret vårt.

Den amerikanske sentralbanken holdt styringsrenten uendret gjennom første halvår av 2025. I andre halvår ble renten kuttet tre ganger, til sammen med 0,75 prosentpoeng. Den europeiske sentralbanken fortsatte rentekuttene som startet i juni 2024, og satte styringsrenten ned med til sammen 1,0 prosentpoeng i første halvår. Renten ble deretter holdt uendret resten av året.

Positiv avkastning i eurosonen

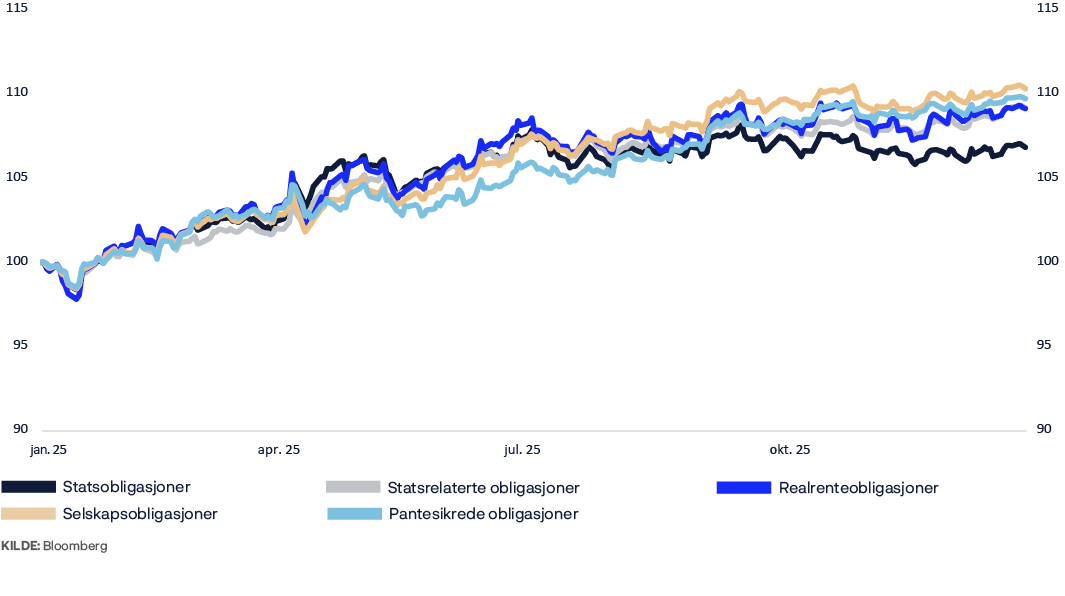

Statsobligasjoner fikk en avkastning på 4,1 prosent i 2025 og utgjorde 56,4 prosent av renteinvesteringene.

Amerikanske statsobligasjoner ga en avkastning på 2,9 prosent og utgjorde 32,5 prosent av renteinvesteringene. De lange amerikanske rentene svingte mye gjennom året og endte noe lavere enn ved årsskiftet. En svakere amerikansk dollar trakk samtidig ned avkastningen.

Statsobligasjoner i eurosonen ga en avkastning på 8,7 prosent og utgjorde 10,5 prosent av renteinvesteringene. Til tross for rentekutt steg de lange rentene gjennom året, noe som bidro til en brattere rentekurve. Avkastningen var i hovedsak drevet av en sterkere euro.

Japanske statsobligasjoner fikk en avkastning på -8,8 prosent og stod for 4,6 prosent av renteinvesteringene. Den japanske sentralbanken fortsatte å stramme inn pengepolitikken og hevet styringsrenten to ganger i løpet av året, til 0,75 prosent. Inflasjonen holdt seg godt over sentralbankens mål på 2 prosent, og markedene priset inn ytterligere renteøkninger fremover.

Tabell 8 Avkastning i prosent på fondets største obligasjonsbeholdninger i 2025. Fordelt etter valuta.

|

Valuta |

Avkastning i internasjonal valuta |

Avkastning i |

Andel av renteinvesteringene |

|---|---|---|---|

|

Amerikanske dollar |

3,3 |

7,1 |

53,0 |

|

Euro |

10,4 |

1,0 |

26,9 |

|

Britiske pund |

8,6 |

4,8 |

4,9 |

|

Japanske yen |

-8,5 |

-5,4 |

4,8 |

|

Kanadiske dollar |

3,9 |

2,7 |

4,5 |

|

Australske dollar |

7,7 |

3,7 |

2,5 |

|

Singaporske dollar |

5,6 |

3,2 |

1,7 |

|

Sveitsiske franc |

10,2 |

-0,1 |

1,0 |

|

Svenske kroner |

18,6 |

2,6 |

0,7 |

|

Danske kroner |

8,4 |

-0,8 |

0,5 |

Selskapsobligasjoner fikk en avkastning på 6,6 prosent og utgjorde 25,0 prosent av renteinvesteringene. Lavere kredittpåslag, som er den kompensasjonen investorer krever for å holde selskapsobligasjoner fremfor mindre risikable alternativer, bidro positivt til avkastningen.

En fullstendig oversikt over fondets renteinvesteringer, er tilgjengelig på fondets nettside.

Tabell 9 Avkastning i prosent på fondets renteinvesteringer i 2025.

Målt i internasjonal valuta og fordelt på sektor.

|

Sektor |

Avkastning |

Andel av renteinvesteringene1 |

|---|---|---|

|

Statsobligasjoner2 |

4,1 |

56,4 |

|

Statsrelaterte obligasjoner2 |

7,7 |

9,1 |

|

Realrenteobligasjoner2 |

4,9 |

6,1 |

|

Selskapsobligasjoner |

6,6 |

25,0 |

|

Pantesikrede obligasjoner |

11,7 |

5,8 |

1 Summerer seg ikke til 100 prosent fordi kontanter og derivater ikke er inkludert.

2 Nasjonale stater utsteder flere typer obligasjoner, og disse grupperes i ulike kategorier for fondets renteinvesteringer. Obligasjoner som er utstedt av et land i landets egen valuta, klassifiseres som statsobligasjoner. Obligasjoner som er utstedt av et land i et annet lands valuta, inngår i kategorien statsrelaterte obligasjoner. Realrenteobligasjoner som er utstedt av et land, inngår i kategorien realrenteobligasjoner.

New York-kontoret vårt.

Positiv avkastning på eiendomsinvesteringene

Fondets investeringer i eiendom ga en samlet avkastning på 0,2 prosent og utgjorde 3,1 prosent av fondet ved utgangen av 2025. De unoterte eiendomsinvesteringene fikk en avkastning på 4,4 prosent. Avkastningen på de børsnoterte eiendomsinvesteringene var -4,0 prosent.

I 2025 investerte vi i en logistikkportefølje med 48 bygninger i USA, i et nytt partnerskap med Goodman Group.

Fondets strategi for eiendom omfatter både unoterte og børsnoterte eiendomsinvesteringer. Samlet utgjorde eiendomsinvesteringene 668 milliarder kroner ved utgangen av året.

I 2025 etablerte vi en ny strategi for eiendomsinvesteringene, som trer i kraft fra 2026. Strategien innebærer en gradvis overgang fra geografisk konsentrasjon til bredere sektordiversifisering på tvers av ulike typer eiendom. Vi vil i større grad delegere den operasjonelle forvaltningen av eiendommene, og en økende andel av investeringene vil skje gjennom indirekte strukturer, som fond som investerer i eiendom. Eiendomsforvaltningen ble omorganisert i løpet av året for å støtte gjennomføringen av den nye strategien.

Vi vil fortsette å oppnå eksponering mot eiendomsmarkedet gjennom både børsnoterte og unoterte eiendomsinvesteringer. Vår lange investeringshorisont gjør oss godt egnet til å håndtere høyere kortsiktig svingninger i den børsnoterte eiendomsporteføljen.

Tabell 10 Verdien på eiendomsinvesteringene i millioner kroner per 31. desember 2025.

|

Verdi1 |

|

|---|---|

|

Unoterte eiendomsinvesteringer |

372 377 |

|

Børsnoterte eiendomsinvesteringer |

295 755 |

|

Aggregerte eiendomsinvesteringer |

668 132 |

1 Inkludert bankinnskudd og andre fordringer.

Unotert eiendom

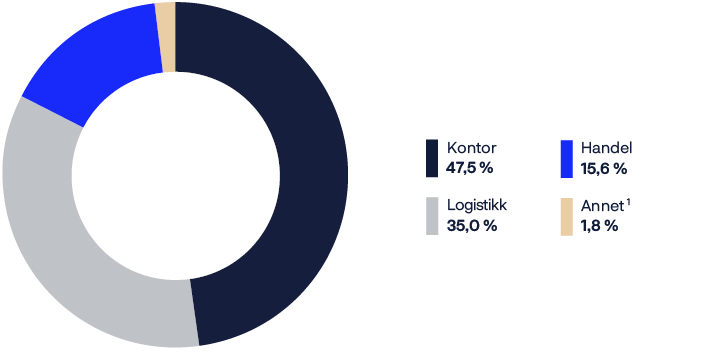

De unoterte eiendomsinvesteringene hadde en markedsverdi på 372 milliarder kroner og utgjorde 1,7 prosent av fondet ved utgangen av 2025. Investeringene utgjorde 55,7 prosent av den samlede eiendomsporteføljen.

Fondets investeringer i unotert eiendom er hovedsakelig innen kontor, handel og logistikk. Kontoreiendommene utgjør om lag halvparten av porteføljen.

Likviditeten i eiendomsmarkedene bedret seg i 2025 sammenlignet med tidligere år. Transaksjonsvolumene fortsatte å ta seg opp i de fleste markeder. Prisene på eiendom stabiliserte seg i tradisjonelle sektorer, som kontor og handel, mens investorer i økende grad investerte i nyere sektorer med høyere vekst, som datasentre.

I 2025 inngikk vi avtale om å kjøpe 95 prosent av en kontoreiendom på 1177 Avenue of the Americas i New York.

Aktiviteten var høy i 2025, med investeringer på tvers av ulike sektorer. Flere av transaksjonene som ble initiert i slutten av 2024 ble fullført i 2025.

I mandatet til Norges Bank har Finansdepartementet satt en øvre grense for investeringer i unotert eiendom på inntil 7 prosent av fondets verdi.

Tabell 11 Avkastningen på fondets unoterte eiendomsinvesteringer

i prosentpoeng.

|

Siden 01.04.2011 |

2025 |

2024 |

2023 |

2022 |

2021 |

|

|---|---|---|---|---|---|---|

|

Leieinntekter |

3,8 |

4,0 |

3,9 |

3,4 |

3,1 |

3,4 |

|

Verdiendringer |

0,6 |

-1,1 |

-4,8 |

-16,2 |

-3,0 |

9,8 |

|

Transaksjonskostnader |

-0,7 |

-0,2 |

-0,1 |

-0,1 |

-0,1 |

-0,1 |

|

Resultat av valutajusteringer |

3,8 |

1,7 |

1,1 |

0,1 |

0,2 |

|

|

Totalt (prosent) |

4,0 |

4,4 |

-0,6 |

-12,4 |

0,1 |

13,6 |

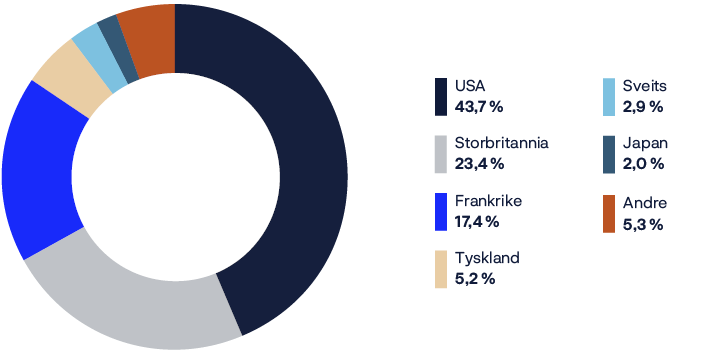

Tabell 12 Fondets største unoterte eiendomsinvesteringer per 31. desember 2025.

|

Handel, kontor og annet per by1 |

Prosent |

|---|---|

|

London |

17,0 |

|

Paris |

15,1 |

|

New York |

7,4 |

|

Boston |

7,3 |

|

Berlin |

3,8 |

|

San Francisco |

3,1 |

|

Washington, D.C. |

3,0 |

|

Zurich |

2,9 |

|

Tokyo |

2,0 |

|

Sheffield |

1,9 |

|

Andre |

1,4 |

|

Logistikk per land |

Prosent |

|

USA |

22,8 |

|

Storbritannia |

4,3 |

|

Frankrike |

1,4 |

|

Tyskland |

1,4 |

|

Nederland |

1,1 |

|

Spania |

1,1 |

|

Italia |

1,0 |

|

Tsjekkia |

0,7 |

|

Andre land |

1,1 |

1 Ekskludert investeringer i logistikk.

Tabell 13 Avkastning i prosent på fondets unoterte eiendomsinvesteringer per

31. desember 2025, sortert på marked.

|

Marked |

Avkastning |

Andel av porteføljen |

|---|---|---|

|

Europa |

5,2 |

54,3 |

|

Nord-Amerika |

-0,5 |

43,7 |

|

Japan |

5,3 |

2,0 |

1Andre sektorer, bankinnskudd og andre fordringer

Børsnotert eiendom

Investeringene i børsnotert eiendom utgjorde 1,4 prosent av fondet ved utgangen av 2025. Investeringene utgjorde 44,3 prosent av eiendomsforvaltningen og besto av 44 selskaper.

Ved utgangen av 2025 hadde fondet sin høyeste eierandel på 25,2 prosent i det børsnoterte eiendomsselskapet Shaftesbury Capital PLC og 14,0 prosent i Vonovia SE. Investeringen i Welltower Inc var den største målt i verdi, på 54,9 milliarder kroner.

En fullstendig oversikt over fondets eiendomsinvesteringer, er tilgjengelig på fondets nettside.

Tabell 14 Fondets største eierandeler i eiendomsforvaltningens børsnoterte investeringer i prosent per 31. desember 2025.

|

Selskap |

Land |

Eierandel1 |

|---|---|---|

|

Shaftesbury Capital PLC |

Storbritannia |

25,2 |

|

Vonovia SE |

Tyskland |

14,0 |

|

Alexandria Real Estate Equities Inc |

USA |

9,5 |

|

Rayonier Inc |

USA |

9,4 |

|

Great Portland Estates PLC |

Storbritannia |

9,3 |

|

Gecina SA |

Frankrike |

9,3 |

|

Equity Residential |

USA |

9,2 |

|

Regency Centers Corp |

USA |

9,1 |

|

Vornado Realty Trust |

USA |

9,1 |

|

Grainger PLC |

Storbritannia |

9,0 |

1 Eierandelen inkluderer også beholdninger som er en del av aksjeforvaltningen.

Tabell 15 Fondets største beholdninger i eiendomsforvaltningens børsnoterte investeringer. I millioner kroner per 31. desember 2025.

|

Selskap |

Land |

Beholdning1 |

|---|---|---|

|

Welltower Inc |

USA |

54 872 |

|

Vonovia SE |

Tyskland |

34 556 |

|

Digital Realty Trust Inc |

USA |

34 326 |

|

Equity Residential |

USA |

22 158 |

|

Invitation Homes Inc |

USA |

14 479 |

|

AvalonBay Communities Inc |

USA |

14 014 |

|

Extra Space Storage Inc |

USA |

12 245 |

|

Regency Centers Corp |

USA |

11 914 |

|

Public Storage |

USA |

11 476 |

|

Segro PLC |

Storbritannia |

11 003 |

1 Beholdningene inkluderer også beholdninger som er en del av aksjeforvaltningen.

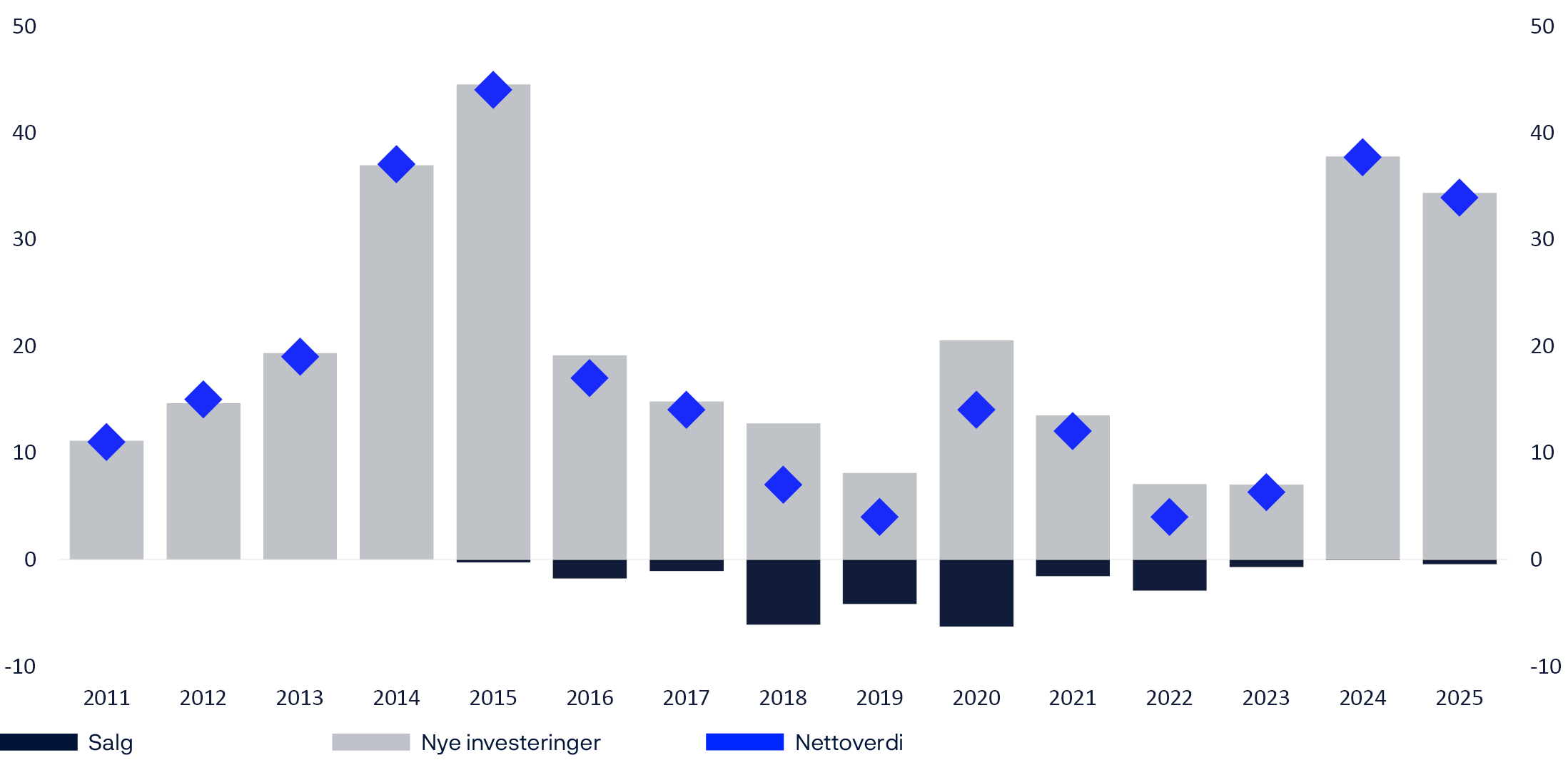

Unotert infrastruktur for fornybar energi

Investeringene i unotert infrastruktur for fornybar energi ga en avkastning på 18,1 prosent og utgjorde 0,4 prosent av fondet ved utgangen av året.

Avkastningen består av løpende nettoinntekter og endringer i verdien av eiendelene i perioden. Verdsettelsen påvirkes blant annet av forventede fremtidige strømpriser, produksjonsvolum og kapitalkostnader. Verdien av eiendelene reduseres gradvis etter hvert som den gjenværende levetiden blir kortere.

Tabell 16 Investeringer i unotert infrastruktur for fornybar energi per

31. desember 2025.

|

Verdi1 |

|

|---|---|

|

Markedsverdi (millioner kroner)1 |

91 335 |

|

Avkastning (prosent) |

18,1 |

1 Inkludert bankinnskudd og andre fordringer.

Tabell 17 Investeringer i unotert infrastruktur for fornybar energi per

31. desember 2025.

|

Verdi1 |

|

|---|---|

|

Vindkraft |

59,9 |

|

Strømnett |

29,3 |

|

Solkraft |

10,0 |

|

Annet |

0,8 |

De første årene gjorde vi få investeringer. Nå har vi økt investeringsaktiviteten blant annet basert på vurderinger av bedrede avkastningsforventninger. Verdsettelsen av eiendelene økte gjennom 2025, og nye investeringer ble gjort til attraktive priser. Valutaeffekter og løpende nettoinntekter bidro i tillegg positivt til resultatet.

I 2025 gjorde vi betydelige investeringer for å utvide og diversifisere porteføljen innen havvind og elektrisitetsoverføring. Vi kjøpte eierandeler i to havvindprosjekter under bygging fra RWE – Thor i Danmark og Nordseecluster i Tyskland. Vi investerte også i TenneT Germany, som driver Tysklands største strømnett. Dette var vår første investering i strømnett. I tillegg forpliktet vi kapital til Brookfields Global Transition Fund II. Dette var vår første investering i et energiomstillingsfond og ga oss eksponering utover våre direkte investeringer i Europa. Gjennom disse transaksjonene har vi i løpet av 2025 tredoblet kapitalen vi har forpliktet til investeringer i unotert infrastruktur for fornybar energi.

I mandatet til Norges Bank har Finansdepartementet satt en øvre grense for investeringer i unotert infrastruktur for fornybar energi på inntil 2 prosent av fondets verdi.

En fullstendig oversikt over fondets investeringer i unotert infrastruktur for fornybar energi, er tilgjengelig på fondets nettside.

Globale investeringer

Antall investeringer per aktivaklasse

Investeringsrisiko

Et stort og globalt fond med en aksjeandel på 70 prosent vil normalt oppleve betydelige svingninger i avkastning og verdi. Dette er risiko vi må være forberedt på i forvaltningen av fondet.

Risikostyring og volatilitet

Risikoen i fondet er i stor grad drevet av hvor stor del av fondet som er investert i aksjer og utviklingen i de globale aksjemarkedene. Endringer i rentenivåer, kompensasjonen investorer krever for å ta kredittrisiko og valutakurser påvirker også risikoen. Det samme gjelder verdiendringer i investeringene i eiendom og unotert infrastruktur for fornybar energi. Som investor må vi løpende overvåke og håndtere disse risikoene. Det krever god risikostyring, solid forståelse av markedene og robuste systemer og analyser.

Å måle og håndtere risikoen fondet er eksponert mot er krevende. For å få et helhetlig bilde gjennomfører vi derfor en flere ulike risikoanalyser og beregninger. Vi følger blant annet med på konsentrasjonsrisiko, forventede svingninger i markedene og fondsverdien, eksponering mot ulike risikofaktorer og likvididetsrisiko. I tillegg gjennomfører vi stresstester og framoverskuende scenarioanalyser av porteføljen. Enkelte investeringsstrategier kan gi økt risiko for sjeldne, men store og uforutsigbare tap. Vi følger derfor nøye med på fondets eksponering mot slike strategier.

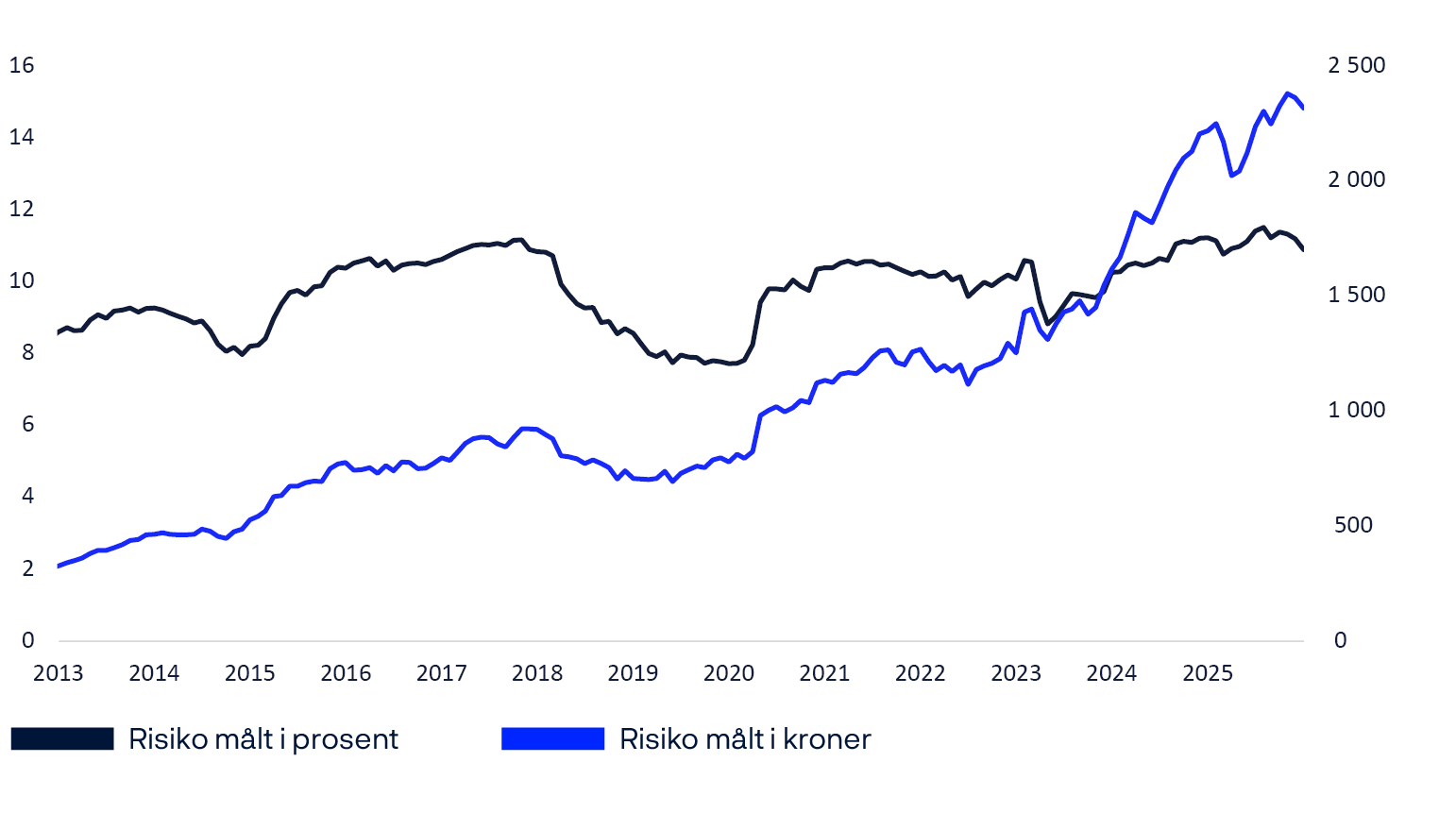

Forventet absolutt volatilitet er et mål på hvor mye avkastningen på fondets investeringer normalt kan forventes å svinge i løpet av et år. Beregningen bygger på historiske prisendringer de siste tre årene. Ved utgangen av 2025 var fondets forventede absolutte volatilitet 10,9 prosent, eller om lag 2 300 milliarder kroner. Det innebærer at fondets verdi i ett av tre år forventes å svinge med mer enn 2 300 milliarder kroner.

Scenarioanalyser

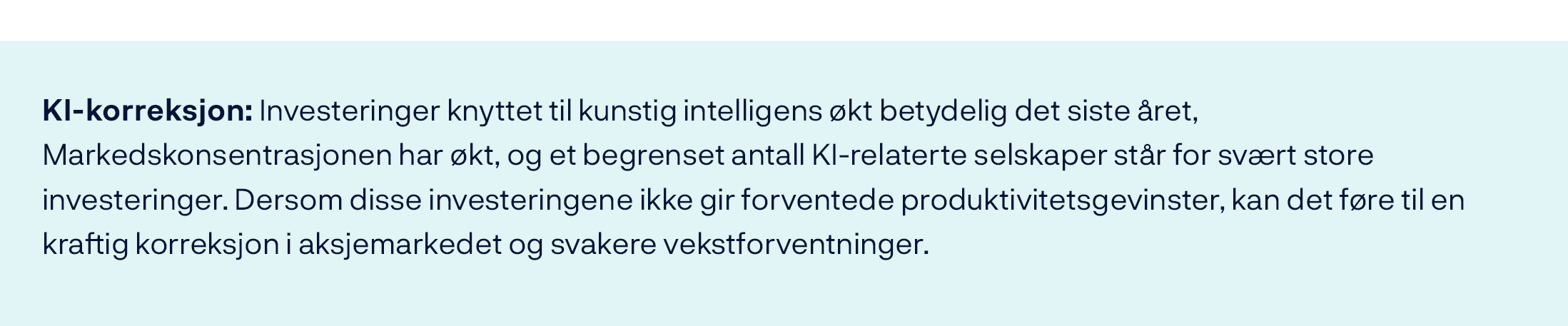

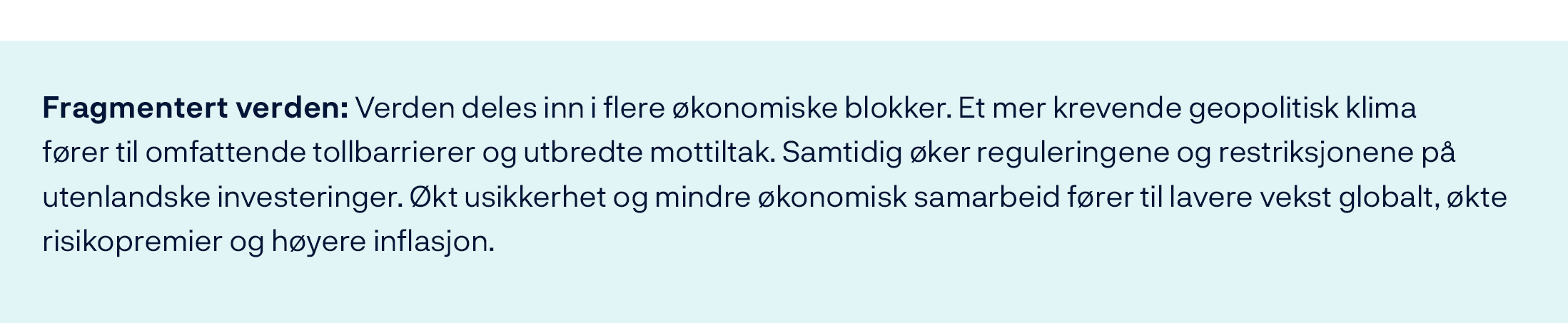

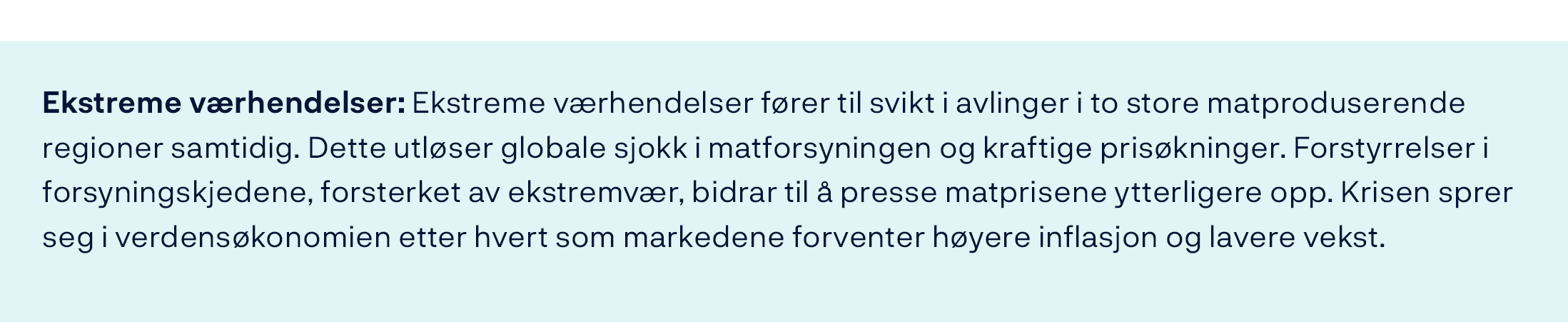

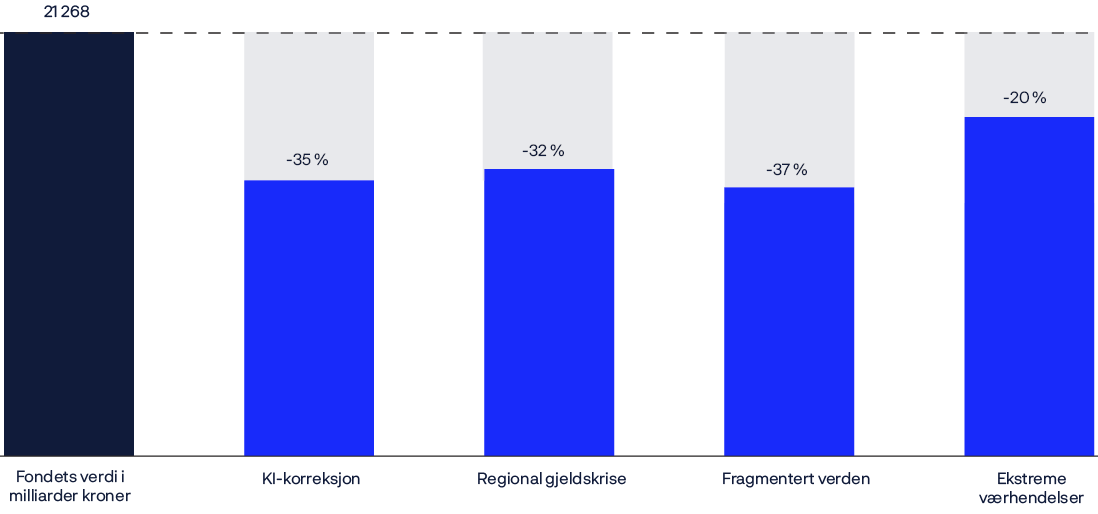

Hvert år publiserer vi fremoverskuende scenarioanalyser som viser hvordan ulike utviklingstrekk kan påvirke verdien av fondet. Scenarioene justeres fra år til år i takt med markedsutviklingen og hendelser som påvirker den globale økonomien. I år analyserer vi hvordan en kombinasjon av høye verdsettelser av selskaper som er aktive innen kunstig intelligens, høye gjeldsnivåer og økte geopolitiske spenninger kan føre til betydelige verdifall over tid. Vi inkluderer også et klimarelatert scenario som belyser hvordan globale sjokk i matforsyning kan påvirke finansmarkedene, og hvordan miljørelaterte hendelser får stadig større økonomisk betydning.

Årets scenarioer bygger videre på analysene fra 2024. KI-scenarioet er en videreføring av fjorårets analyse. I dette scenarioet legger vi særlig vekt på økte investeringer og høy konsentrasjon av KI-relaterte aksjer i markedet. I scenarioet om en fragmentert verden deles verdensøkonomien inn i flere blokker. Dette fører til store konsekvenser for økonomisk vekst og risikopremier. I scenarioet om en regional gjeldskrise modellerer vi et tap av investortillit, der statsobligasjoner ikke lenger oppfattes som de sikreste investeringene. I klimascenarioet utløser ekstreme værhendelser svikt i avlinger i flere store matproduserende regioner samtidig. Dette fører til inflasjon og lavere vekst.

Vi har analysert hvordan disse scenarioene kan påvirke fondets verdi og beregnet mulige tap på kort til mellomlang sikt. Tapene i aksjemarkedene er betydelige i alle scenarioene, mens effekten på rentemarkedet varierer. Scenarioet om en fragmentert verden gir det største tapet, med en nedgang i fondets verdi på 37 prosent.

En fullstendig rapport om stresstesting er tilgjengelig på fondets nettside.

Figur 19 Fondets anslåtte verdi under hvert scenario og mulige tap i prosent.

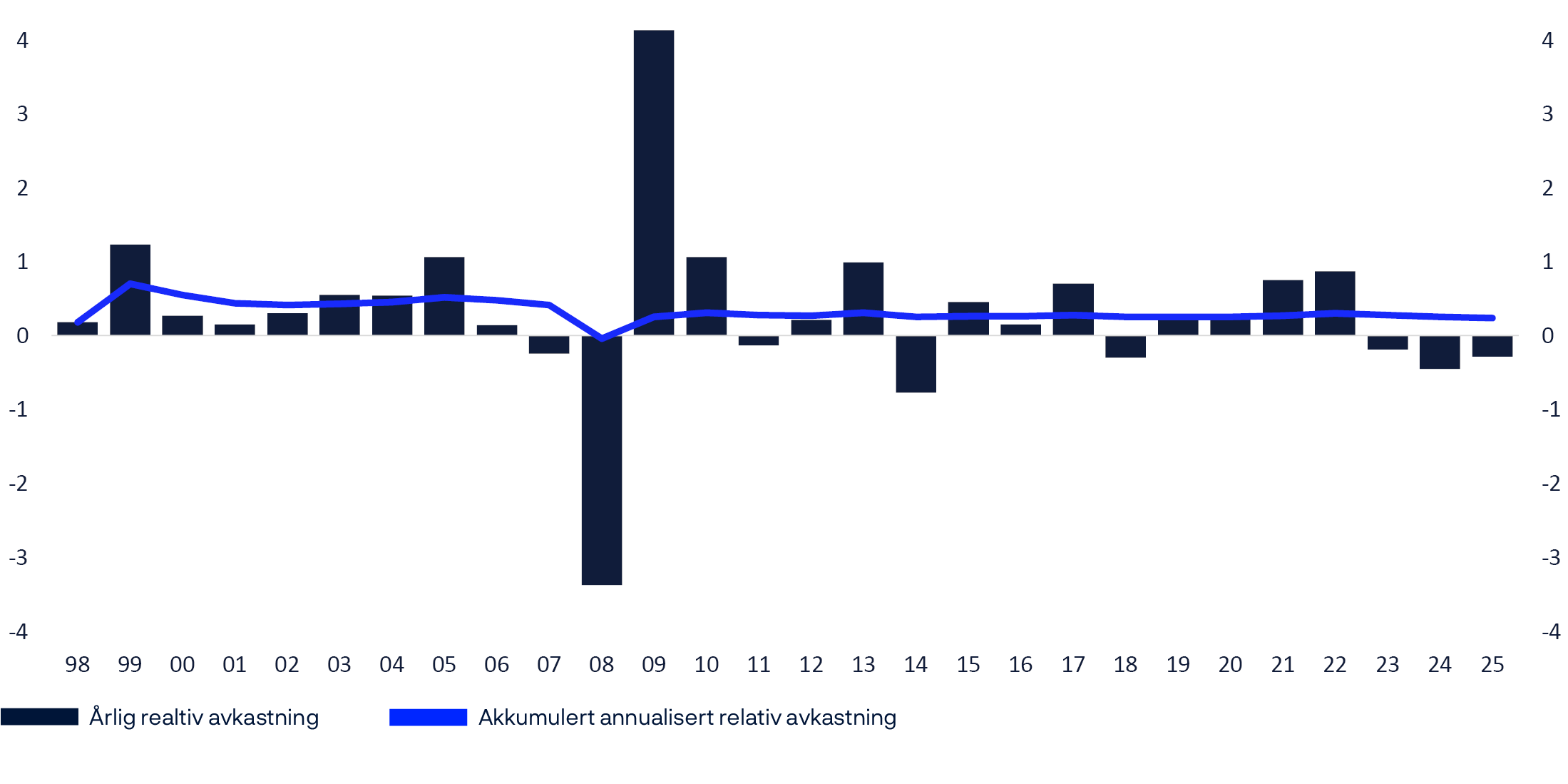

Fondets relative avkastning

Vi utnytter fondets langsiktige investeringshorisont og betydelige størrelse for å oppnå høyest mulig avkastning til akseptabel risiko. I 2025 var fondets avkastning -0,28 prosentpoeng lavere enn avkastningen på referanseindeksen.

Avkastningen på fondets investeringer måles mot en referanseindeks fastsatt av Finansdepartementet. Indeksen er sammensatt av globale indekser for aksjer og obligasjoner. Aksjedelen tar utgangspunkt i FTSE Global All Cap-indeksen og omfattet 7 397 børsnoterte selskaper ved utgangen av 2025. Obligasjonene i referanseindeksen er basert på indekser fra Bloomberg og bestod av 19 193 obligasjoner fra 2 543 utstedere.

Ved utgangen av året var fondet investert i 7 201 børsnoterte selskaper og

7 600 obligasjoner fra 1 618 utstedere. Fondet hadde også 1 389 investeringer i unotert eiendom og 13 investeringer i unotert infrastruktur for fornybar energi. For å oppnå målet om høyest mulig avkastning etter kostnader delegerer vi ansvaret for enkeltinvesteringer til porteføljeforvalterne våre gjennom individuelle mandater. Mandatene er etablert innenfor fondets tre hovedstrategier: markedseksponering, verdipapirseleksjon og allokering. Denne tilnærmingen gir oss inngående kunnskap om utvalgte markedssegmenter og selskaper, og gjør oss til en mer ansvarlig investor. Ved utgangen av året hadde vi 281 individuelle aksje- og obligasjonsmandater, hvorav 111 ble forvaltet av eksterne aksjeforvaltere. Mandatstrukturen gir oss god styring og kontroll over risiko, avkastning, kostnader og insentiver i hvert enkelt mandat.

Oslo-kontoret vårt.

Fondets investeringer i eiendom og unotert infrastruktur for fornybar energi inngår ikke i referanseindeksen fastsatt av departementet. For å finansiere disse investeringene selger vi aksjer og obligasjoner fra referanseindeksen. Hvilke aksjer og obligasjoner som selges, avhenger av landet og valutaen investeringen gjøres i. Når vi måler den relative avkastningen på aksje- og obligasjonsforvaltningen, tar vi utgangspunkt i referanseindeksen justert for aksjene og obligasjonene vi har solgt for å finansiere investeringene i eiendom og unotert infrastruktur for fornybar energi. Avkastningen på eiendoms- og infrastrukturinvesteringene måles mot aksjene og obligasjonene som er solgt for å finansiere dem.

I 2025 var fondets avkastning -0,28 prosentpoeng lavere enn avkastningen på fondets referanseindeks. Siden 1998 har fondets årlige relative avkastning vært 0,24 prosentpoeng høyere enn referanseindeksen. De siste ti årene har den vært 0,19 prosentpoeng høyere og de siste fem årene 0,19 prosentpoeng høyere.

Tabell 18 Relativ avkastning i 2025.

|

Prosentpoeng |

|

|---|---|

|

Fondet |

-0,28 |

|

Aksjeinvesteringene |

-0,47 |

|

Renteinvesteringene |

0,45 |

Figur 20 Årlig relativ avkastning og akkumulert annualisert relativ avkastning på fondet i prosentpoeng. Beregnet på aggregerte aksje- og renteinvesteringer frem til og med 2016.

Aksjeforvaltningen

Aksjeforvaltningen måles mot aksjedelen i referanseindeksen, justert for aksjene som er solgt for å finansiere investeringer i eiendom og infrastruktur for fornybar energi. Avkastningen på aksjeforvaltningen var 0,09 prosentpoeng høyere enn den justerte referanseindeksen for aksjer i 2025, og bidro med 0,07 prosentpoeng til fondets samlede relative avkastning. Investeringer i sektorene teknologi og finans bidro mest positivt til resultatet. Begge sektorene var preget av store svingninger gjennom året. Investeringer i helse og materialer bidro mest negativt, særlig som følge av enkelte investeringer i USA. Blant landene fondet var investert i, bidro aksjer i Sør-Korea, Storbritannia og Taiwan mest positivt, mens investeringene i Tyskland og USA bidro mest negativt.

Siden 1999 har aksjeforvaltningens årlige relative avkastning vært 0,44 prosentpoeng høyere enn referanseindeksen. De siste ti årene har den vært 0,31 prosentpoeng høyere og de siste fem årene 0,33 prosentpoeng høyere.

Renteforvaltningen

Renteforvaltningen måles mot obligasjonsdelen av referanseindeksen, justert for obligasjonene som er solgt for å finansiere investeringer i eiendom og infrastruktur for fornybar energi. Avkastningen på renteforvaltningen var 0,54 prosentpoeng høyere enn den justerte referanseindeksen i 2025, og bidro med 0,16 prosentpoeng til fondets relative avkastning. Forvaltningen av statsobligasjoner bidro positivt, blant annet som følge av ulik posisjonering langs rentekurven og høyere løpende rente i porteføljen enn i referanseindeksen. Fondet hadde også investeringer i statsobligasjoner i fremvoksende markeder som bidro positivt til den relative avkastningen. Investeringer i selskapsobligasjoner bidro marginalt positivt til resultatet.

Siden 1998 har renteforvaltningens årlige relative avkastning vært 0,25 prosentpoeng høyere enn referanseindeksen. De siste ti årene har den vært 0,45 prosentpoeng høyere og de siste fem årene 0,60 prosentpoeng høyere.

Eiendom

Fondets strategi for eiendom omfatter både unoterte og børsnoterte eiendomsinvesteringer. Den relative avkastningen fra eiendomsforvaltningen måles som forskjellen mellom avkastningen på eiendomsinvesteringene og avkastningen på obligasjonene og aksjene som er solgt for å finansiere disse. Eiendomsforvaltningen bidro med -0,46 prosentpoeng til fondets relative avkastning i 2025. De børsnoterte eiendomsinvesteringene ga et negativt bidrag på -0,31 prosentpoeng. Porteføljen utviklet seg svakere enn det brede børsnoterte eiendomsmarkedet, og de største negative bidragene kom fra investeringer i notert boligeiendom i Europa og USA og i amerikanske datasentre. De unoterte investeringene ga et negativt bidrag på -0,15 prosentpoeng. De unoterte eiendomsinvesteringene fikk en avkastning på 4,4 prosent der kontorbygninger i USA hadde svak avkastning mens eiendomsinvesteringer i Europa fikk en avkastning på 5,2 prosent.

Vi rapporterer avkastningen på unotert eiendom kvartalsvis og årlig, men eiendomsstrategien bør vurderes over en lengre tidsperiode. Fra fondets første unoterte eiendomsinvestering i 2011 og frem til utgangen av 2016 var den årlige avkastningen 5,98 prosent. I denne perioden ble eiendomsinvesteringene finansiert ved salg av obligasjoner. Obligasjonsinvesteringene ga en årlig avkastning på 4,37 prosent i samme periode. Fra 2017 til 2025 var den årlige avkastningen på de unoterte eiendomsinvesteringene 2,75 prosent. I denne perioden ble investeringene i unotert eiendom finansiert gjennom salg av både aksjer og obligasjoner. Disse investeringene hadde en årlig avkastning på 4,89 prosent i samme periode.

Mer informasjon om den relative avkastningen for eiendomsforvaltningen er tilgjengelig på fondets nettside.

Unotert infrastruktur for fornybar energi

Fondets strategi er å bygge opp diversifisert portefølje innenfor infrastruktur for fornybar energi med flere teknologier og geografiske områder. Vi investerer direkte i vindenergi og solkraft, og vil øke investeringene i distribusjon og lagring etter hvert som mulighetene oppstår. Vi vil gradvis investere mer gjennom indirekte strukturer, som fond som investerer i prosjekter innen fornybar energi. Den relative avkastningen for investeringene i infrastruktur for fornybar energi måles som forskjellen mellom avkastningen på disse investeringene og avkastningen på obligasjonene og aksjene vi har solgt for å finansiere dem. I 2025 ga investeringene i infrastruktur for fornybar energi en avkastning på 18,1 prosent. Havvindprosjekter under konstruksjon bidro mest positivt til resultatet. Siden oppstarten i 2021 har strategien gitt en årlig avkastning på 4,2 prosent.

Tabell 19 Relativ avkastning for fondets forvaltning i prosentpoeng.

|

År |

Fondet1 |

Aksjeforvaltningen2 |

Renteforvaltningen2 |

Eiendomsforvaltningen2 |

Infrastrukturforvaltningen |

|---|---|---|---|---|---|

|

2025 |

-0,28 |

0,09 |

0,54 |

-12,26 |

8,93 |

|

2024 |

-0,45 |

-0,20 |

0,18 |

-6,72 |

-7,35 |

|

2023 |

-0,18 |

0,38 |

0,51 |

-10,51 |

-5,67 |

|

2022 |

0,87 |

0,52 |

1,68 |

0,22 |

25,09 |

|

20213 |

0,75 |

0,78 |

-0,04 |

7,36 |

8,04 |

|

2020 |

0,27 |

0,98 |

0,76 |

-13,81 |

|

|

2019 |

0,23 |

0,51 |

0,11 |

-3,89 |

|

|

2018 |

-0,30 |

-0,69 |

-0,01 |

5,49 |

|

|

2017 |

0,70 |

0,79 |

0,39 |

0,70 |

|

|

2016 |

0,15 |

0,15 |

0,16 |

||

|

2015 |

0,45 |

0,83 |

-0,24 |

||

|

2014 |

-0,77 |

-0,82 |

-0,70 |

||

|

2013 |

0,99 |

1,28 |

0,25 |

||

|

2012 |

0,21 |

0,52 |

-0,29 |

||

|

2011 |

-0,13 |

-0,48 |

0,52 |

||

|

2010 |

1,06 |

0,73 |

1,53 |

||

|

2009 |

4,13 |

1,86 |

7,36 |

||

|

2008 |

-3,37 |

-1,15 |

-6,60 |

||

|

2007 |

-0,24 |

1,15 |

-1,29 |

||

|

2006 |

0,14 |

-0,09 |

0,25 |

||

|

2005 |

1,06 |

2,16 |

0,36 |

||

|

2004 |

0,54 |

0,79 |

0,37 |

||

|

2003 |

0,55 |

0,51 |

0,48 |

||

|

2002 |

0,30 |

0,07 |

0,49 |

||

|

2001 |

0,15 |

0,06 |

0,08 |

||

|

2000 |

0,27 |

0,49 |

0,07 |

||

|

1999 |

1,23 |

3,49 |

0,01 |

||

|

1998 |

0,18 |

0,21 |

1 Inkluderer eiendomsforvaltningen fra og med 2017. Fondets relative avkastning før 2017 er beregnet på aksje- og renteforvaltningen.

2 Målt mot faktisk finansiering fra og med 2017. Aksje- og renteforvaltningens relative avkastning før 2017 er målt mot Finansdepartementets delindekser for akjer og renter.

3 Fondets og renteforvaltningens relative avkastning for 2021 har blitt korrigert med 0.01 prosentpoeng grunnet en oppdatering av avkastningen til referanseindeksen.

Investeringsstrategier

I forvaltningen av fondet bruker vi flere ulike investeringsstrategier. Disse er gruppert i tre hovedstrategier: markedseksponering, verdipapirseleksjon og allokering. Strategiene går på tvers av aksje-, rente- og eiendoms- og infrastrukturforvaltningen.

Strategien for markedseksponering består av posisjonering og utlån av verdipapirer. Samlet bidro disse strategiene med 0,22 prosentpoeng til fondets relative avkastning i 2025. Gjennom strategien for posisjonering implementeres markedseksponeringer med sikte på å øke avkastningen og redusere transaksjonskostnadene. Dette gjør vi blant annet ved å utnytte prisforskjeller mellom ulike verdipapirer og utstedere i markedet, og ved å dra nytte av selskaps- og markedshendelser på en effektiv måte. Strategien omfatter også posisjonering basert på utviklingen i renter, inflasjon, valuta og renteforskjeller mellom land. I aksjeforvaltningen bidro posisjonering med 0,08 prosentpoeng. Investeringer i amerikanske og kinesiske aksjer ga størst bidrag. Posisjonering i renteforvaltningen bidro med 0,10 prosentpoeng, med positive bidrag fra alle regioner og størst bidrag fra Europa. Utlån av verdipapirer bidro med 0,04 prosentpoeng til fondets relative avkastning, hovedsakelig gjennom utlån av aksjer.

Strategien for verdipapirseleksjon bygger på grundige analyser av fondets største investeringer. Målet er å forbedre avkastningen og styrke vår rolle som en ansvarlig og aktiv eier. Strategien bidro med -0,01 prosentpoeng til fondets relative avkastning i 2025. Intern aksjeseleksjon ga et bidrag på -0,03 prosentpoeng. Nordamerikanske aksjer bidro mest negativt til resultatet, særlig som følge av investeringer i helse og telekommunikasjon. Investeringer i finanssektoren bidro mest positivt. Ekstern aksjeseleksjon bidro med 0,02 prosentpoeng. Investeringer i Kina trakk resultatet opp, mens investeringer i Midtøsten og fremvoksende markeder i Europa trakk ned. Seleksjonsstrategien i renteforvaltningen er rettet mot kredittobligasjoner. Strategien bidro marginalt positivt til fondets relative avkastning i 2025.

Strategien for allokering består av ulike strategier som skal forbedre fondets avkastnings- og risikoegenskaper over tid. Strategien bidro negativt med -0,49 prosentpoeng til fondets relative avkastning i 2025.

Investeringene i eiendom og i infrastruktur for fornybar energi rapporteres under fondsallokering. Eiendomsinvesteringene bidro med -0,46 prosentpoeng til fondets relative avkastning, mens investeringene i infrastruktur for fornybar energi bidro med 0,04 prosentpoeng.

Gjennom 2025 hadde fondet en lavere aksjeandel og en høyere andel obligasjoner enn referanseindeksen, særlig i fremvoksende økonomier. Vi hadde også lavere vekt i de største teknologiselskapene i USA innenfor allokeringsstrategien. Samlet bidro slike allokeringsbeslutninger med -0,07 prosentpoeng til fondets relative avkastning i 2025.

Tabell 20 Bidrag fra investeringsstrategiene til fondets relative avkastning i 2025 i prosentpoeng.

|

Aksjeforvaltningen |

Renteforvaltningen |

Realaktiva-forvaltningen |

Allokering |

Totalt |

|

|---|---|---|---|---|---|

|

Markedseksponering |

0,12 |

0,10 |

0,00 |

0,22 |

|

|

Posisjonering |

0,08 |

0,10 |

0,00 |

0,18 |

|

|

Utlån av verdipapirer |

0,03 |

0,00 |

0,04 |

||

|

Verdipapirseleksjon |

-0,02 |

0,00 |

-0,01 |

||

|

Intern verdipapirseleksjon |

-0,03 |

0,00 |

-0,03 |

||

|

Ekstern verdipapirseleksjon |

0,02 |

0,02 |

|||

|

Allokering |

-0,04 |

0,05 |

-0,42 |

-0,08 |

-0,49 |

|

Eiendom |

-0,46 |

-0,46 |

|||

|

Unotert eiendom |

-0,15 |

-0,15 |

|||

|

Notert eiendom |

-0,31 |

-0,31 |

|||

|

Infrastruktur for fornybar energi |

0,04 |

0,04 |

|||

|

Allokeringsbeslutninger |

-0,04 |

0,05 |

0,00 |

-0,08 |

-0,07 |

|

Totalt |

0,07 |

0,16 |

-0,42 |

-0,08 |

-0,28 |

TABELL 21 Bidrag fra investeringsstrategiene til fondets relative avkastning annualisert fra 2013-2025 i prosentpoeng.

|

Aksjeforvaltningen |

Rente-forvaltningen |

Realaktiva-forvaltningen |

Allokering |

Totalt |

|

|---|---|---|---|---|---|

|

Markedseksponering1 |

0,10 |

0,07 |

0,00 |

0,18 |

|

|

Posisjonering |

0,06 |

0,07 |

0,00 |

0,13 |

|

|

Utlån av verdipapirer |

0,04 |

0,01 |

0,05 |

||

|

Verdipapirseleksjon |

0,13 |

0,01 |

0,14 |

||

|

Intern verdipapirseleksjon |

0,04 |

0,01 |

0,06 |

||

|

Ekstern verdipapirseleksjon |

0,09 |

0,09 |

|||

|

Allokering |

-0,01 |

0,00 |

-0,10 |

-0,01 |

-0,12 |

|

Eiendom |

-0,10 |

-0,10 |

|||

|

Unotert eiendom |

-0,02 |

-0,02 |

|||

|

Notert eiendom |

-0,08 |

-0,08 |

|||

|

Infrastruktur for fornybar energi |

0,00 |

0,00 |

|||

|

Allokeringsbeslutninger2,3 |

-0,01 |

0,00 |

0,00 |

-0,01 |

-0,03 |

|

Totalt |

0,22 |

0,08 |

-0,10 |

-0,01 |

0,19 |

1 Markedseksponering inkluderer -0,01 prosentpoeng fra strategien knyttet til systematiske risikofaktorer som ble avsluttet i andre kvartal av 2020.

2 Mandatet for forvaltningen knyttet til miljørelaterte mandater for aksjer og rentepapirer ble endret av Finansdepartementet i løpet av 2022. Den historiske relative avkastningen fra disse miljørelaterte mandater frem til 2022 er inkludert under allokeringsbeslutninger.

3 Fondets delstrategi for systematiske risikofaktorer ble avviklet i 2022. Den historiske relative avkastningen fra denne delstrategien frem til 2022 er inkludert under allokeringsbeslutninger.

Risiko i forhold til referanseindeksen

Fondet investeres annerledes enn referanseindeksen på flere områder. Det gjelder blant annet fordelingen mellom aktivaklasser, valutaer, sektorer, land og regioner, samt enkeltaksjer og obligasjonsutstedere.

Eiendomsinvesteringene utgjorde en av fondets største relative eksponeringer. Fondet hadde 372 milliarder kroner investert i unotert eiendom og 296 milliarder kroner i børsnotert eiendom. Ved utgangen av 2025 hadde aksjeporteføljen høyere vekt i volatile selskaper og selskaper med lavere løpende utbytter enn referanseindeksen. Renteporteføljen hadde høyere eksponering mot obligasjoner i fremvoksende markeder og statsrelaterte obligasjoner enn referanseindeksen. Fondet hadde også en undervekt i aksjer mot obligasjoner.

Finansdepartementet og Norges Banks hovedstyre har satt rammer for hvor mye fondets investeringer kan avvike fra referanseindeksen.

Én av grensene gjelder forventet relativ volatilitet, som begrenser hvor mye avkastningen på investeringene kan forventes å avvike fra fondets referanseindeks. Alle fondets investeringer er inkludert i beregningen av forventet relativ volatilitet i henhold til mandatet og måles mot referanseindeksen, som består av globale aksje- og obligasjonsindekser. Forvaltningen skal legges opp slik at forventet relativ volatilitet ikke overstiger 1,25 prosentpoeng. Ved utgangen av 2025 var fondets forventede relative volatilitet 0,37 prosentpoeng, ned fra 0,44 prosentpoeng året før. Nedgangen skyldes hovedsakelig redusert forventet relativ volatilitet i aksjeinvesteringene.

Eiendomsinvesteringene hadde i 2025 det største bidraget til forventet relativ volatilitet. Disse investeringene forventes å ha en annen avkastningsprofil enn aksjer og obligasjoner, både på kort og lang sikt. Dette gir utslag i beregningen av fondets forventede relative volatilitet. Siden det ikke finnes daglige priser for de unoterte eiendomsinvesteringene våre, bruker vi en modell fra MSCI for å beregne risikoen.

Hovedstyret i Norges Bank har satt en grense for hvor mye fondets avkastning kan avvike negativt fra referanseindeksen i ekstreme situasjoner. Denne grensen, kalt ekstremavviksrisiko, er satt til 3,75 prosentpoeng. Ved utgangen av året var den 1,01 prosentpoeng, ned fra 1,18 prosentpoeng året før.

Mer informasjon om risiko og eksponering for fondet er tilgjengelig på fondets nettside.

Tabell 22 Risiko og eksponering for fondet.

|

Grenser fastsatt av Finansdepartementet |

31.12.2025 |

|

|---|---|---|

|

Allokering |

Aksjeporteføljen 60–80 prosent av fondet1 |

71,2 |

|

Unotert eiendom inntil 7 prosent av fondet |

1,8 |

|

|

Obligasjonsporteføljen 20–40 prosent av fondet1 |

26,6 |

|

|

Unotert infrastruktur for fornybar energi inntil 2 prosent av fondet |

0,4 |

|

|

Markedsrisiko |

1,25 prosentpoeng forventet relativ volatilitet for fondets investeringer |

0,4 |

|

Kredittrisiko |

Inntil 5 prosent av renteinvesteringene kan ha lavere kredittvurdering enn kategori BBB- |

1,0 |

|

Fremvoksende markeder |

Inntil 5 prosent av renteinvesteringene kan være investert i fremvoksende markeder |

2,5 |

|

Eierandel |

Maksimalt 10 prosent av stemmeberettigede aksjer i et børsnotert selskap i aksjeporteføljen2 |

9,7 |

1 Derivater er representert med den underliggende økonomiske eksponeringen.

2 Eierskap i noterte og unoterte eiendomsselskaper er unntatt fra dette.

Tabell 23 Forventet relativ volatilitet for investeringsstrategiene per 31. desember 2025. Hver strategi er målt for seg, med de andre strategiene posisjonert i tråd med referanseindeksene. Alle tall er på fondsnivå oppgitt i basispunkter.

|

Aksje-forvaltningen |

Rente-forvaltningen |

Realaktiva-forvaltningen |

Allokering |

Totalt |

|

|---|---|---|---|---|---|

|

Markedseksponering |

4 |

2 |

- |

4 |

|

|

Posisjonering |

4 |

2 |

- |

4 |

|

|

Verdipapirseleksjon |

16 |

1 |

16 |

||

|

Intern verdipapirseleksjon |

10 |

1 |

10 |

||

|

Ekstern verdipapirseleksjon |

10 |

10 |

|||

|

Allokering |

8 |

3 |

32 |

18 |

39 |

|

Eiendom |

31 |

31 |

|||

|

Unotert eiendom |

19 |

19 |

|||

|

Notert eiendom |

18 |

18 |

|||

|

Infrastruktur for fornybar energi |

4 |

4 |

|||

|

Allokeringsbeslutninger |

8 |

3 |

18 |

21 |

|

|

Totalt |

16 |

4 |

32 |

18 |

37 |

Rapport om ansvarlig forvaltning

Ansvarlig forvaltning av Statens pensjonsfond presenteres i en egen rapport, som er tilgjengelig på fondets nettside www.nbim.no.

3. Organiseringen

New York-kontoret vårt.

Forvaltningsorganisasjonen

Medarbeiderne våre er hjertet i organisasjonen

Medarbeiderne er vår fremste ressurs. Vi skal beholde, utvikle og tiltrekke oss de fremste talentene. Vi legger til rette for at alle kan jobbe effektivt, nyskapende og ha kompetansen som trengs for å møte nye utfordringer.

Singapore-kontoret vårt.

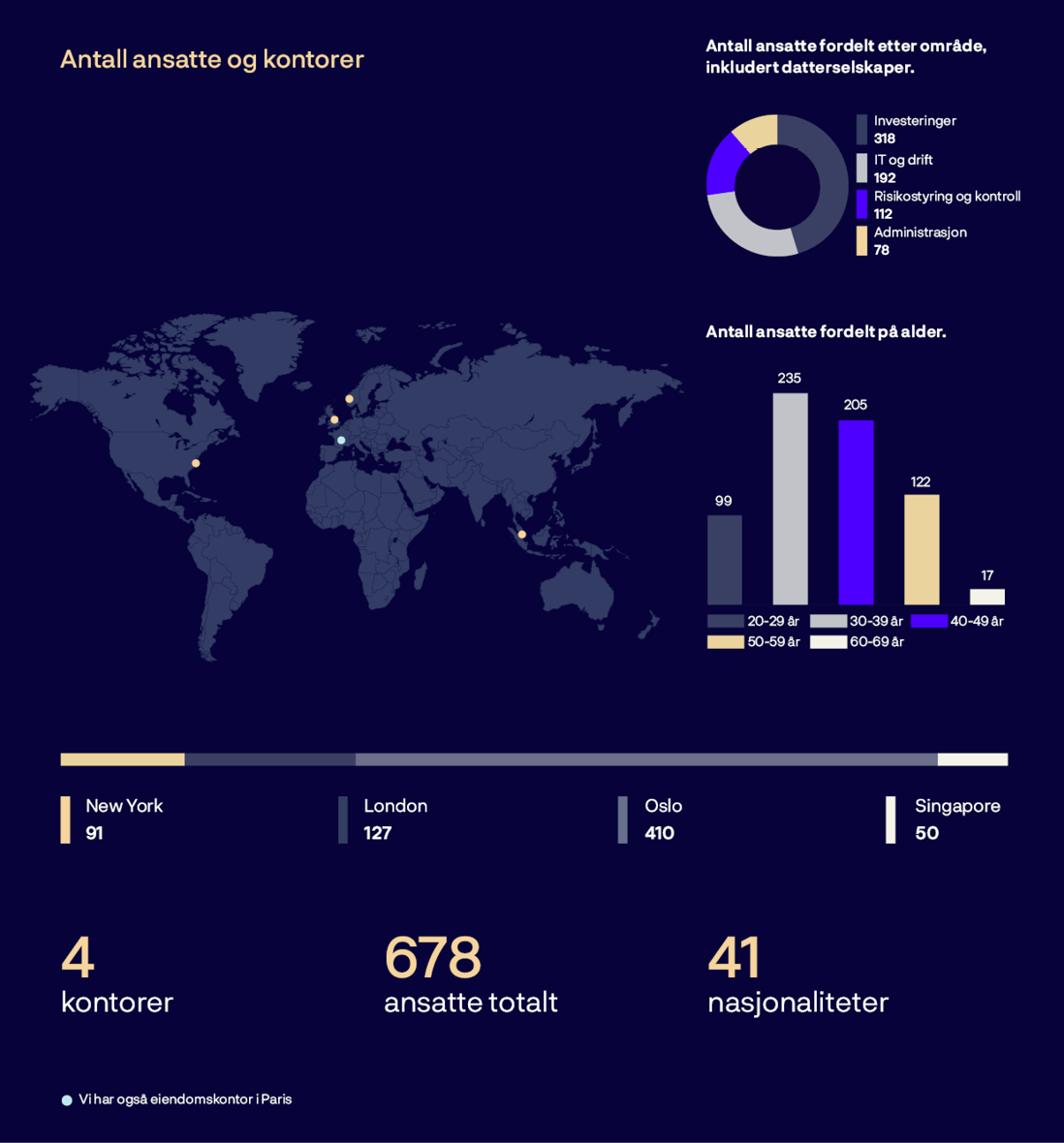

Vi er en global investeringsorganisasjon. Ved utgangen av 2025 jobbet 678 ansatte på våre kontorer i Oslo, London, New York og Singapore. I tillegg har vi et eiendomskontor i Paris. Godt samarbeid på tvers av kontorene er avgjørende for å oppnå målet vårt om høyest mulig avkastning.

Våren 2025 startet vi en prosess med å avvikle eiendomskontoret i Tokyo. Etter en gjennomgang av strategien er det ikke lenger en prioritet å utvide eiendomsporteføljen i Japan. Investeringene i Japan forblir uendret. Det ble også besluttet å samle vårt europeiske eiendomsteam på ett sted, i London. Som følge av dette ble det startet en prosess med å avvikle eiendomskontoret i Paris.

2025 markerte avslutningen på strategiperioden for 2023-2025. Strategien bygget på fondets særtrekk som en stor og langsiktig investor, med mål om å oppnå høyest mulig avkastning på en ansvarlig måte. Den hadde fem hovedområder: investeringer, teknologi, operasjonell robusthet, mennesker og kommunikasjon. Gjennom perioden har vi styrket den kontrære investeringskulturen, tatt i bruk ny teknologi i større omfang og integrert kunstig intelligens som et sentralt verktøy for å ta bedre beslutninger, styrke risikostyringen og øke effektiviteten. Vi har samtidig gjort organisasjonen mer robust og investert målrettet i kompetanse og utvikling av medarbeiderne våre. I tillegg har vi økt åpenheten i forvaltningen og videreutviklet dialogen med våre interessenter. Mer informasjon om hva vi har oppnådd i løpet av strategiperioden, er tilgjengelig på fondets nettside.

Lærings- og utviklingsmuligheter

Vi tror på livslang læring, og gir våre ansatte muligheten til å bygge opp relevante ferdigheter gjennom hele karrieren. Vi jobber systematisk med å utvikle våre medarbeidere og ledere ved å tilby ulike lærings- og utviklingsmuligheter. Vi har en kontinuerlig utviklingsprosess der leder og medarbeider sammen setter tydelige mål og forventninger.

Kunstig intelligens (KI) endrer måten vi jobber på – både hver for oss og sammen. For å øke produktiviteten og beslutningsevnen vår lanserte vi i 2025 Tech Year – en omfattende satsning på å bygge teknologikompetanse i hele organisasjonen, med særlig vekt på kunstig intelligens. Tilnærmingen kombinerte obligatorisk opplæring, hackathons, workshoper og teknologidager ved alle kontorene. Vi lanserte også et nettverk av 71 KI-ambassadører for å tilby veiledning og støtte på tvers av organisasjonen.

Satsingen på kunstig intelligens utviklet seg gjennom året fra eksperimentering og kompetansebygging til å identifisere og videreutvikle løsningene som gir størst verdi for organisasjonen. Samtlige medarbeidere bruker nå KI-verktøy aktivt i sin arbeidshverdag. I en intern spørreundersøkelse oppgir medarbeiderne at de i gjennomsnitt opplever en produktivitetsøkning på 20 prosent ved bruk av KI-verktøy.

For tredje året på rad gjennomførte vi vårt investeringsakademi for å styrke investeringskompetansen, verdikjedeforståelsen og samhandlingen på tvers av organisasjonen. Programmet ledes av våre egne eksperter, og tilbakemeldingene har vært svært positive.

Gjennom læringsplattformen vår tilbyr vi digitale kurs skreddersydd for organisasjonen. I 2025 gjennomførte ansatte til sammen over 3 500 slike kurs. Medarbeiderne har også tilgang til 10 000 nettbaserte kurs fra ledende universiteter og organisasjoner.

Tilbakemeldinger er en sentral del av organisasjonskulturen vår og viktig for faglig utvikling. I 2025 utvidet vi opplæringen i å gi og motta tilbakemeldinger med øvelser basert på konkrete arbeidssituasjoner. Hvert år gjennomfører ledere og medarbeidere 360-graders evalueringer der alle får konstruktive tilbakemeldinger fra sine kollegaer. I 2025 gikk vi fra anonyme til åpne tilbakemeldinger. Dette førte til en økning på 64 prosent i antall forespørsler om tilbakemeldinger.

Våre graduates med oppstart i 2025.

Vi fortsetter å satse på mentorordningen der ansatte får veiledning fra erfarne kollegaer eller eksterne fagpersoner. Formålet er å fremme nye perspektiver på tvers av organisasjonen og støtte personlig utvikling.

Våre ledere spiller en avgjørende rolle i å bygge en sterk læringskultur. De setter retning, veileder medarbeiderne og legger til rette for høye prestasjoner og innovasjon. Vi stiller tydelige forventninger til dem og arrangerer jevnlige møteplasser, inkludert årlige ledersamlinger. Nye ledere gjennomfører et introduksjonsprogram, og alle ledere får opplæring i temaer som psykologisk trygghet, tilbakemeldinger, stressmestring og mental motstandskraft.

Kunnskapsformidling og rekruttering

Vi jobber for å styrke kunnskapen om finans blant yngre målgrupper. I 2025 holdt vi blant annet 47 gjesteforelesninger ved norske og internasjonale universiteter og høyskoler. Hensikten er å gi studentene innsikt i praktisk fondsforvaltning og øke kompetansen om fondet.

Vi arbeider systematisk for å rekruttere de beste kandidatene både i Norge og internasjonalt, og ser etter talenter med ulik kompetanse og bakgrunn. I 2025 opplevde vi en betydelig økning i antall søkere sammenlignet med året før, inkludert fortsatt høye søkertall til graduate- og summer internship-programmene.

Mangfold, likestilling og arbeidsmiljø

Vi skal være en inkluderende organisasjon med et mangfold av tankesett, etnisiteter, aldersgrupper, utdanningsbakgrunner og livserfaringer. Dette gir bredere perspektiver, øker kreativiteten og legger til rette for at vi kan ta bedre beslutninger.

For å styrke fellesskapet har vi utvidet tilbudet av sosiale arrangementer. I løpet av året markerte vi også internasjonale merkedager, som Pride og den internasjonale kvinnedagen. For å sikre et trygt og inkluderende arbeidsmiljø har vi et nettverk for psykisk helse ved alle kontorene våre.

Vi jobber aktivt for å øke andelen kvinner totalt i organisasjonen og i lederstillinger. I 2025 fortsatte vi å støtte Women’s Investment Club ved universiteter og høyskoler i Norge og internasjonalt. Målet er å inspirere og motivere flere til å velge en karriere innen finans.

Norges Bank er også en av initiativtakerne bak Kvinner i Finans Charter, og i 2025 var vi vertskap for charterets fjerde statusrapport. Målet vårt er å oppnå en kjønnsbalanse på minimum 40 prosent i Norges Bank som helhet og på ledernivåer og i spesialfunksjoner. Våre forpliktelser som følge av charterets fire prinsipper er publisert på fondets nettside. Selv om kjønnsbalansen er god i enkelte stillingsgrupper, har vi fortsatt en vei å gå for å øke kvinneandelen i lederstillinger og tyngre fagstillinger.

Tabell 24 Kjønnsbalanse per stillingsgruppe per 31. desember 2025 i prosent.

|

Stillingsgruppe |

Kvinner |

Menn |

|---|---|---|

|

Ledernivå 1 (Chief) |

56 |

44 |

|

Ledernivå 2 (Global Head) |

12 |

88 |

|

Ledernivå 3 (Head) |

30 |

70 |

|

Tyngre fagstillinger |

22 |

78 |

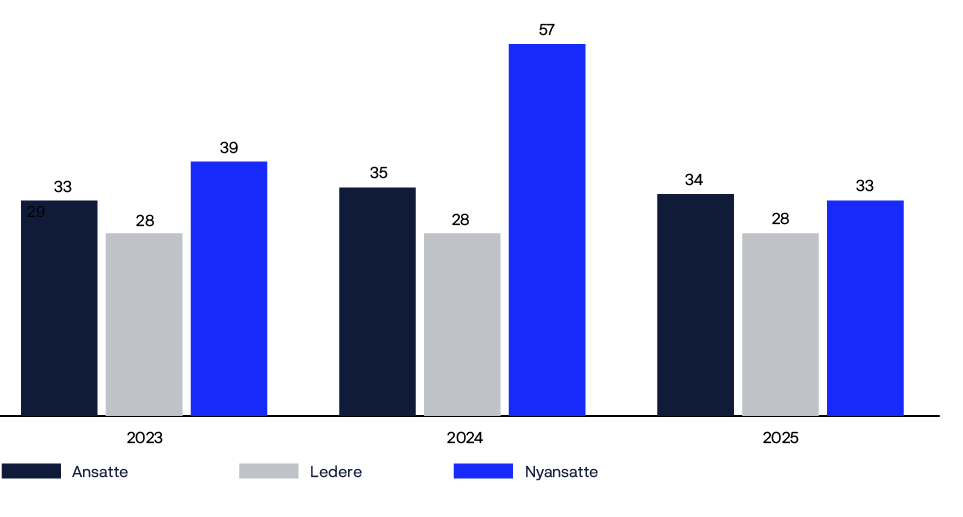

Figur 24 Andel ansatte, ledere og nyansatte med andre nasjonaliteter enn norsk i prosent.

For å sikre at vi er konsekvente og rettferdige i vår tilnærming til ansattes progresjon, forfremmelse og kompensasjon, har hvert område i organisasjonen egne karrierestiger. Hver karrierestige kan inneholde opptil fem stillingsnivåer, med tilsvarende stillingstitler. Stillingsnivået gjenspeiler forventningene knyttet til jobben som skal utføres uavhengig av området den ansatte jobber i.

Medarbeiderundersøkelsen for 2025 viser et sterkt engasjement blant våre ansatte, og i løpet av året byttet vi leverandør for å styrke oppfølgingen. Omdømme og jobbinnhold oppgis som de viktigste driverne for engasjement og motivasjon. Jobbinnhold handler blant annet om at arbeidet oppleves som interessant, gir faglige utfordringer og rom for selvstendighet.

Tabell 25 Andel kvinner og menn per stillingsgruppe fordelt på våre kontorer per 31. desember 2025. I prosent.

|

Stillingsgruppe |

Oslo |

London |

New York |

Singapore |

||||

|---|---|---|---|---|---|---|---|---|

|

Andel ansatte |

Andel ansatte |

Andel ansatte |

Andel ansatte |

|||||

|

Menn |

Kvinner |

Menn |

Kvinner |

Menn |

Kvinner |

Menn |

Kvinner |

|

|

Enhetsdirektør |

84 |

16 |

100 |

0 |

100 |

0 |

100 |

0 |

|